BUONI SCONTO E OMAGGI

Per omaggio si intende uno sconto di riga pari al 100% del prezzo dell'articolo o uno sconto di testata pari al 100% del totale documento. In Configurazione -> opzioni installazione -> Opzioni avanzate è presente l’opzione Tipologia omaggi:

Sconto Merce = lo sconto va in detrazione del prezzo dell'articolo fino ad azzerarlo (sconto del 100%)

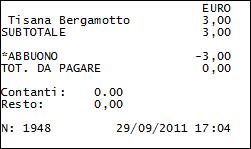

Abbuono Totale = l'articolo ha prezzo pieno e il totale documento riporta il totale degli articoli senza considerare l'abbuono, dal totale da pagare invece viene detratto il valore dell'abbuono. Il cliente non paga nulla, l'IVA è a carico dell'esercente.

Abbuono Netto IVA = come l'abbuono totale ma l'esercente fa pagare l'IVA al cliente

Tale opzione verrà applicata in fase di conto quando viene effettuato uno sconto di riga o di testata del 100%. Tale opzione è utilizzata anche quando lo sconto viene applicato automaticamente da una promozione di tipo sconto articolo o sconto cliente (sempre nel caso di sconto pari al 100%).

Segue una breve spiegazione in merito al comportamento del programma in base all’opzione scelta

Nel caso di prestazioni di servizi sopra i 25 euro o di vendita di beni inerenti l'attività, nel caso di omaggio non può essere applicato lo sconto merce ma l'abbuono totale o netto IVA a seconda se l'esercente vuole far pagare l'IVA al cliente o meno.

Schema riepilogativo Omaggi:

Prestazione di servizi

sotto i 25 euro si può utilizzare l’opzione sconto merce perché non si applica IVA

sopra i 25 euro va versata l'iva per questo si rende necessario utilizzare l’opzione Abbuono totale (imponibile + IVA) o Abbuono netto IVA (solo imponibile)

Vendita di beni

caso omaggio di beni non inerenti all'attività dell'azienda, viene effettuato l'omaggio senza emettere nulla perché non ha rilevanza ai fini IVA, e deve solo essere registrare lo scarico dei punti in caso di sconto a fronte di promozione accumulo punti

In caso di omaggi relativi a beni inerenti l'attività deve essere effettuato un Abbuono totale (imponibile + IVA) o Abbuono netto IVA (solo imponibile)

Nel caso di abbuono totale o abbuono netto IVA, il programma riporta nel campo Totale di riga e nel campo Totale Conto il prezzo pieno degli articoli come se non fossero omaggiati, il totale da pagare viene impostato nel campo TOT calcolato come (Totale Conto) – (totale abbuoni). Ne consegue che il castelletto IVA comprende il prezzo pieno degli articoli e non (prezzo – lo sconto) come avviene nel caso di sconto merce e quindi anche l'IVA conteggiata è relativa al prezzo pieno degli articoli

In fase di stampa, il totale documento riporta il prezzo pieno, ed è previsto il campo Totale abbuono e Totale da pagare netto.

In fase di Chiusura giornaliera gli importi ai fini IVA vengono conteggiati con il prezzo pieno degli articoli,ed è presente la voce Totale abbuoni in modo analogo al totale sconti.

Nella stampa del registro dei corrispettivi gli importi vengono indicati a prezzo pieno, non c'è quindi alcuna indicazione sugli abbuoni in quanto ai fini IVA va considerato l'intero importo.

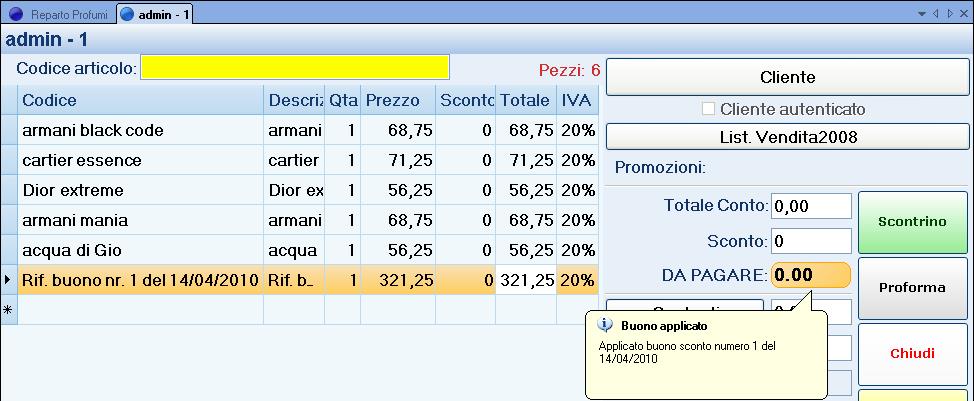

Occorre fare una ulteriore considerazione sull’applicazione di un buono il cui importo supera o eguagli l’importo totale del conto. In questo caso, infatti, la modalità di applicazione del buono dipende anche dalla configurazione della tipologia omaggi. Per dettagli sulla gestione degli omaggi si rimanda al relativo paragrafo.

Se la tipologia omaggi è configurata come “Sconto merce” allora anche il buono sconto sarà applicato come sconto 100% sul subtotale o come sconto riga a seconda di come sia stata configurata l’opzione “Dividi lo sconto di testata sulle righe del conto”.

Se la tipologia omaggi è configurata come “Abbuono totale” oppure come “Abbuono netto IVA” il buono sconto sarà applicato sempre come “Abbuono totale” affinché il valore del buono sia applicato interamente (in questo caso infatti l’iva non è a carico del cliente).

Nel caso in cui, tuttavia, il buono sconto sia stato generato da un pagamento con buoni pasto (generato a sua volta se il pagamento con buoni pasto superava l’importo del conto) allora il buono sarà applicato sempre come sconto merce per evitare all’esercente di pagare nuovamente l’IVA (che aveva già versato per il buono pasto).

Per quanto riguarda gli abbuoni totali o al netto dell’iva, poiché i registratori di cassa o stampanti fiscali non hanno un registro, l’importo di questi viene memorizzato tra i pagamenti con corrispettivo non riscosso. In questo modo il gran totale della stampante somma l’intero importo dello scontrino fiscale e il contatore dei corrispettivi non riscossi somma l’importo relativo all’abbuono.

Se si vogliono, quindi, utilizzare abbuoni si raccomanda di verificare che la stampante fiscale sia stata configurata correttamente per poter utilizzare pagamenti con corrispettivo non riscosso. Per la configurazione della stampante fiscale si rimanda al capitolo sulle stampanti fiscali e ai relativi manuali utente.

BUONO DI TIPO RESO

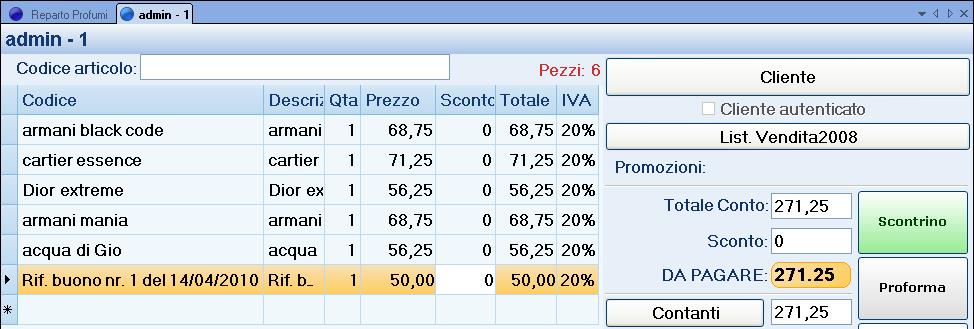

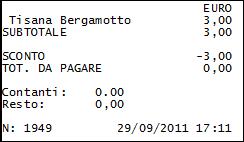

In caso il buono inserito sia di tipo Reso, viene visualizzato un messaggio dell'avvenuta applicazione del buono ed in conto viene inserita una riga aggiuntiva in stato Reso, indicando nei campi Codice e Descrizione il riferimento al buono utilizzato.

Nell'esempio mostrato sopra, è avvenuto un reso per tutti gli articoli inseriti in conto, per questo il conto risulta a zero. E' comunque possibile utilizzare un buono di tipo reso contestualmente ad un "Cambio merce", sempre che l'importo del reso non superi il totale della merce con cui è stato effettuato il cambio.

Se l'importo del Buono fosse stato inferiore rispetto al totale del conto, il campo relativo al primo tipo pagamento, in figura sotto Contanti, sarebbe stato valorizzato con il residuo da pagare.