QUADRO TN – IMPUTAZIONE DEL REDDITO E DELLE PERDITE PER TRASPARENZA

Per gestire il quadro TN occorre impostare a T il parametro “Opzione per Consolidato/Trasparenza” presente nei Parametri pratica [F8] all’interno dei Dati generali pratica [F8] (da scelta quadri o da scelta pratica).

RDMITNLIBER

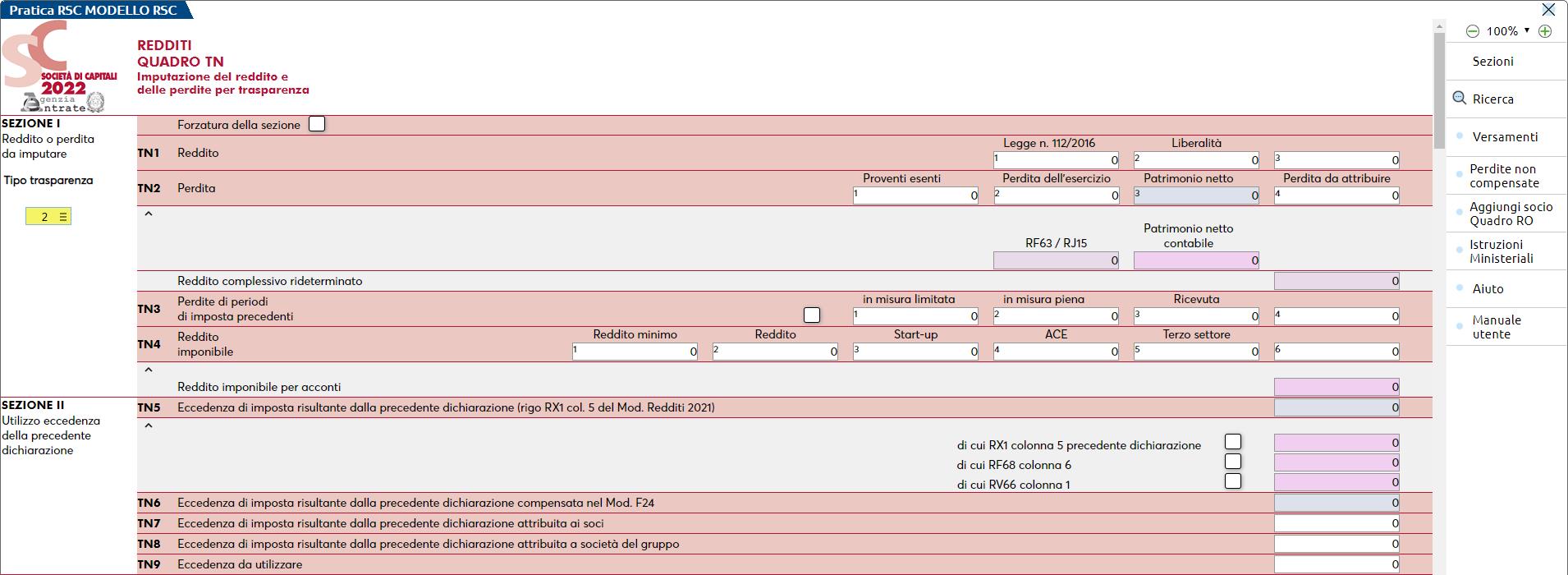

TN01 COL.3 - Reddito. Viene riportato l'importo del rigo RF63 se positivo (e/o RF73 col.2) al netto dell’importo indicato a colonna 1.

TN02 COL.2 – Perdita dell’esercizio. Viene riportato il valore assoluto dell'importo del rigo RF63 (se negativo) al netto di RF73 col.2 e dell’importo indicato in colonna 1.

PERDITA DA ATTRIBUIRE – Il campo viene calcolato in caso di perdita ed esprime la somma delle quote di perdita attribuite ai soci indicati nella sezione VII. Per ogni socio viene calcolata la quota di perdita determinando l’importo inferiore tra la quota di patrimonio netto e la quota di perdita spettante. La parte di perdita non attribuita ai soci viene riportata nel prospetto perdite non compensate.

PATRIMONIO NETTO CONTABILE – In caso di perdita occorre necessariamente indicare il valore del patrimonio netto contabile al fine di ripartire la perdita ai soci in base alla percentuale di partecipazione al patrimonio netto oppure in base alla percentuale di partecipazione alle perdite.

TN03 - Perdite di periodi precedenti d'imposta.

Nel campo relativo alle perdite riportabili in misura limitata sono riportate le perdite prelevate dal prospetto delle perdite non compensate [F7], fino all’80% del reddito. Se il campo situazione dei dati anagrafici è impostato a 3 oppure TR1 col.1 è presente e la casella Stabile organizzazione del TR è assente, le perdite sono riportate fino a concorrenza dell’intero reddito.

Nel campo relativo alle perdite riportabili in misura piena sono riportate le perdite prelevate dal prospetto delle perdite non compensate [F7], fino a concorrenza del reddito meno le perdite utilizzate in misura limitata.

Nel campo relativo alla perdita ricevuta, indicare manualmente il valore della perdita ricevuta dalla società cessionaria.

Il terzo campo riepiloga il totale delle perdite utilizzate in compensazione del reddito.

TN04 COL.6 - Reddito imponibile. E’ dato dalla differenza tra il valore indicato in colonna 2 e la somma dei valori indicati in colonna 3, 4 e 5.

REDDITO IMPONIBILE PER ACCONTI – Il dato esprime l’importo del reddito sul quale verranno calcolati gli acconti dovuti dai soci. E’ determinato in base al reddito della società al lordo delle agevolazioni stabilite dalla normativa e considerando la “minore deducibilità per acconti” indicata nell’omonimo campo del quadro RF. Se la società non ha rinnovato l’opzione per il regime della trasparenza (vedi apposito parametro nei Dati Pratica [F8] da scelta pratica), il reddito per acconti non viene calcolato in quanto cessando il regime della trasparenza, sono calcolati gli acconti Ires nel quadro RN.

TN05 – Il sottocampo “di cui RX1 colonna 5 precedente dichiarazione” è prelevato dal quadro Acconti/Crediti/Utilizzi, nella sezione relativa al quadro RX dell’anno precedente.

TN06 – Eccedenza di imposta precedente dichiarazione compensata in F24. Viene riportato il credito IRES (codice tributo 2003) utilizzato in F24 indicato nel prospetto Utilizzo crediti [F7] attivabile dal quadro Acconti/Crediti/Utilizzi.

TN10 – Oneri detraibili/detrazioni. Sono riportati i seguenti valori:

- Nel campo “Start-up” il valore di RS171 colonna 2 e RS172 colonne 2, 3, 4 al netto di quanto utilizzato nel quadro RQ, RQ62 colonna 11 e RQ43 colonna 11.

- Nel campo “Erogazioni a part. politici” il valore di RS156 colonna 2.

L’ultimo campo è ad imputazione manuale.

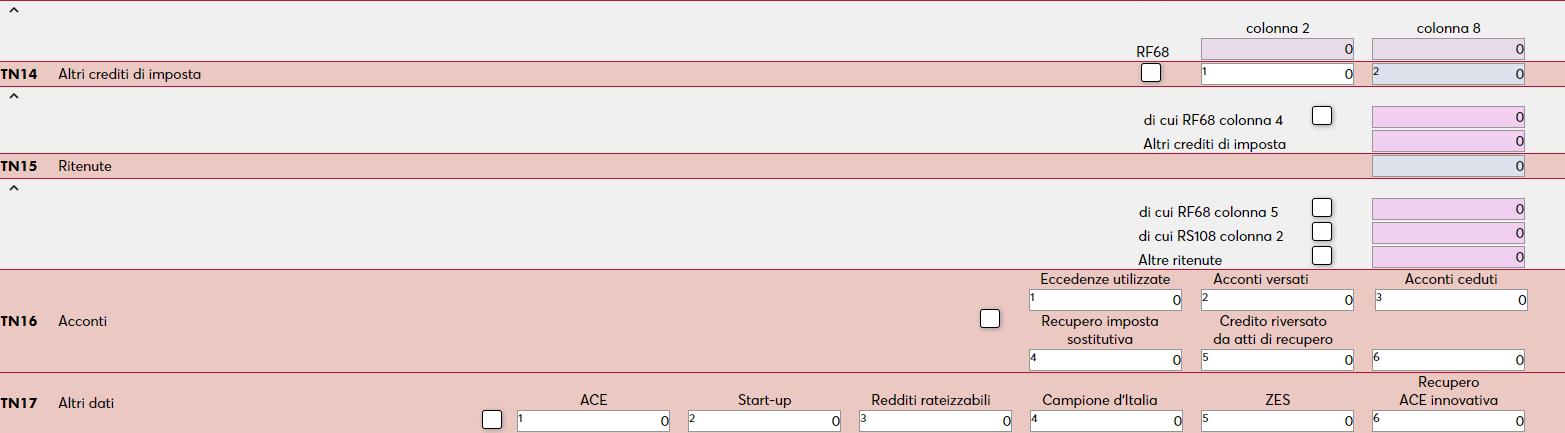

TN14 COL.1 – Altri crediti d’imposta, di cui Abruzzo. Viene riportato il credito d’imposta per immobili colpiti dal sisma in Abruzzo determinato nel quadro RS. Il dato è riportato anche nella colonna 2 del presente rigo.

RDMITN016001

TN16 COL.1 – Eccedenze utilizzate. Vengono riportate le eccedenze da quadro RK utilizzate lo scorso anno per compensare la prima e seconda rata di acconto IRES. Il dato è presente in Acconti/Crediti/Utilizzi.

RDMITN016002

TN16 COL.2 – Acconti versati. Vengono riportati gli acconti versati dalla società nella precedente dichiarazione indicati nel quadro "Acconti/Crediti/Utilizzi" maggiorato dell’importo del rigo RF68 colonna 7, e degli importi da quadro RK, righi da RK17 (se RK17 col.2 = 1) a RK19. Dal valore così ottenuto viene scalato l’importo delle colonne 9 dei righi da RS180 a RS183 (ZFU).

RDMITN016003

TN16 COL.3 - Acconti ceduti. Il valore viene prelevato dal quadro RK, righi RK10 e RK11, se RK10 col.2 e RK11 col.2 sono valorizzati a 1.

TN16 COL.4 – Recupero imposta sostitutiva. E’ dato dalla somma di RS462 + RF68 col.9. Qualora si volesse indicare un importo inferiore il campo si può modificare e al calcolo verrà mantenuto. Se si vuole ottenere il maggior valore indicabile, azzerare l’importo e ricalcolare il quadro TN.

RDMITN016006

TN16 COL.6 - Totale. E’ il risultato di colonna 1 + colonna 2 – colonna 3 + colonna 4 + colonna 5.

RDMITN017001

TN17 COL.1 - ACE. E’ riportata l’eccedenza di ACE che residua dopo l’abbattimento del reddito in TN4. Questo importo viene distribuito ai soci.

RDMITN017002

TN17 COL.2 – Start-Up. E’ riportata l’eccedenza di Start-Up che residua dopo l’abbattimento del reddito in TN4. Questo importo viene distribuito ai soci.

RDMITN017003

TN17 COL.3 – Redditi rateizzabili. E’ riportato il minore valore tra TR2 colonna 2 e TN4 colonna 6.

PERDITE ART. 84, C. 2, TUIR (DA BARRARE SOLO IN CASO DI OPZIONE ART. 116) – La casella è barrata nel caso in cui la società sia in perdita e questa perdita sia conseguita nei primi tre periodi d’imposta (indicare “Anno inizio attività” nei dati anagrafici). In questo caso la perdita è riportabile negli anni successivi senza limite di tempo se il Tipo trasparenza è valorizzato a 2 - Art.116 Tuir.