QUADRO RM – REDDITI DERIVANTI DA SOGGETTI CONTROLLATI NON RESIDENTI – RIVALUTAZIONE DEL VALORE DEI TERRENI

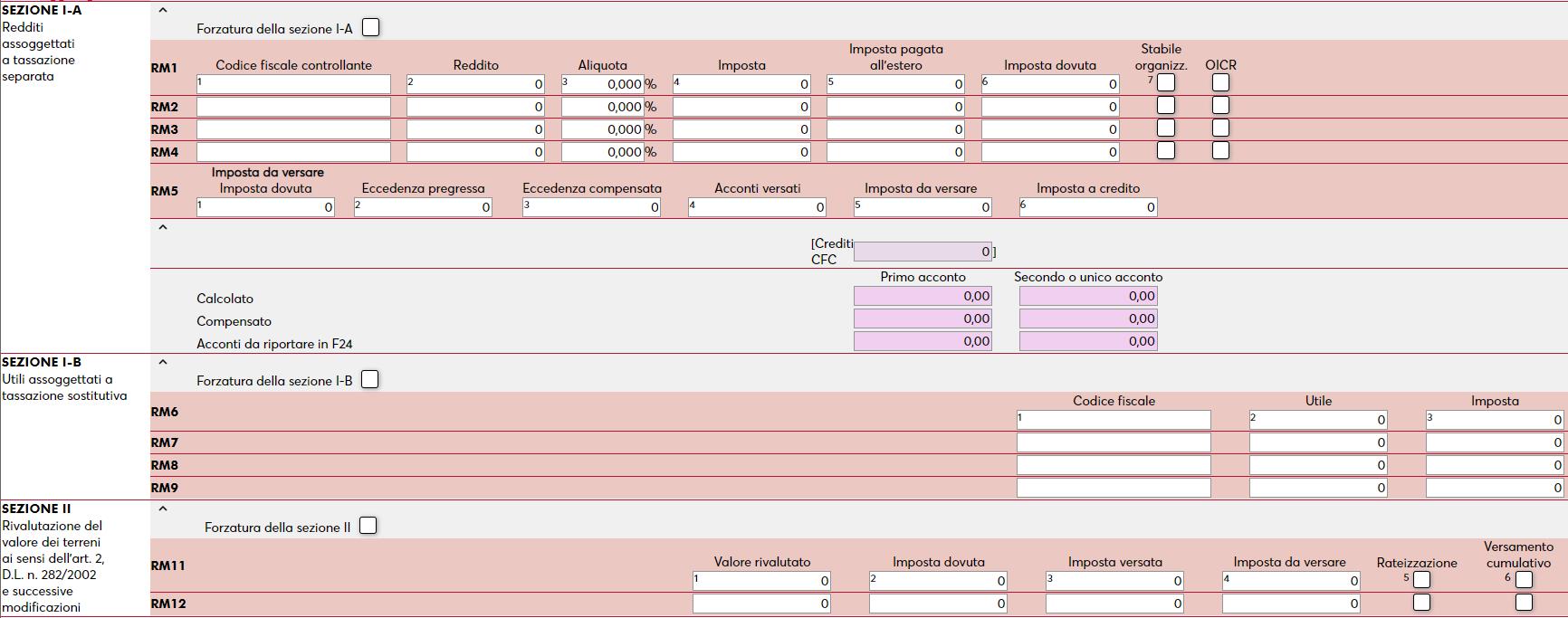

Nella sezione I-A indicare i redditi assoggettati a tassazione separata.

Nella sezione I-B indicare gli utili assoggettati a tassazione sostitutiva.

Nella sezione II indicare la rivalutazione del valore dei terreni.

ALIQUOTA – Viene determinata automaticamente ed è data dal rapporto tra l’imposta di cui al rigo RN9 e il reddito risultante dalla somma degli importi dei righi da RN7 a RN8, colonne 1. In ogni caso l’aliquota non può essere inferiore all’aliquota IRES attualmente in vigore. La percentuale può incrementare nel caso in cui sia presente la sezione XVIII del quadro RQ (maggiorazione IRES per società di comodo).

OICR – Viene compilata in caso di applicazione della disciplina CFC agli organismi di investimento collettivo di risparmio (OICR) non residenti in Italia e viene calcolata l’aliquota al 26 per cento.

RM5 COL.1 – Imposta dovuta: viene riportata la somma degli importi di colonna 6 dei righi da RM1 a RM4.

RM5 COL.2 – Eccedenza pregressa: viene riportato il valore presente nel quadro Acconti/Crediti/Utilizzi, sezione RX anno precedente.

RM5 COL.3 – Eccedenza compensata: viene riportato il valore indicato nel prospetto Utilizzo crediti [F7] attivabile dal quadro Acconti/Crediti/Utilizzi con tributo 2114.

RM5 COL.4 – Acconti versati. Vengono riportati gli acconti indicati nel quadro Acconti/Crediti/Utilizzi.

RM5 COL.5 – Imposta da versare. In assenza del parametro Trasparenza/Consolidato e parametro Trust diverso da 2 oppure 3, il campo corrisponde a colonna 1 – colonna 2 + colonna 3 – colonna 4. Se trattasi di Consolidato, allora al totale sottrarre il campo Crediti CFC (RS75 colonna 8 – 9 e RS76 colonna 8-9 dei vari moduli).

RM5 COL.6 – Viene riportato il valore assoluto dell’eventuale risultato negativo dell’operazione indicata per il campo RM6 colonna 5. L’importo è riportato nel rigo RX5 colonna 2 del quadro RX della presente dichiarazione.

CALCOLO ACCONTI – Sono determinati sulla base dell’importo indicato in RM5 colonna 1. Gli acconti sono ripartiti al 40%-60% se soggetto NON ISA; viceversa in caso di soggetto ISA sono ripartiti al 50%-50%.

Qualora nei Dati generali pratica [F8] – Parametri pratica [F8] sia impostato il parametro “Gestione compensazione verticale”, gli acconti vengono compensati dall’eventuale credito da RM. La compensazione viene esposta nei campi “Compensato” e l’eventuale debito residuo viene esposto in “Acconti da riportare in F24”.

Nel caso in cui il contribuente preveda una minore imposta da dichiarare nella successiva dichiarazione oppure intenda versare una cifra differente, forzare i campi “Acconti da riportare in F24” utilizzando il campo di forzatura presente in questa sezione.