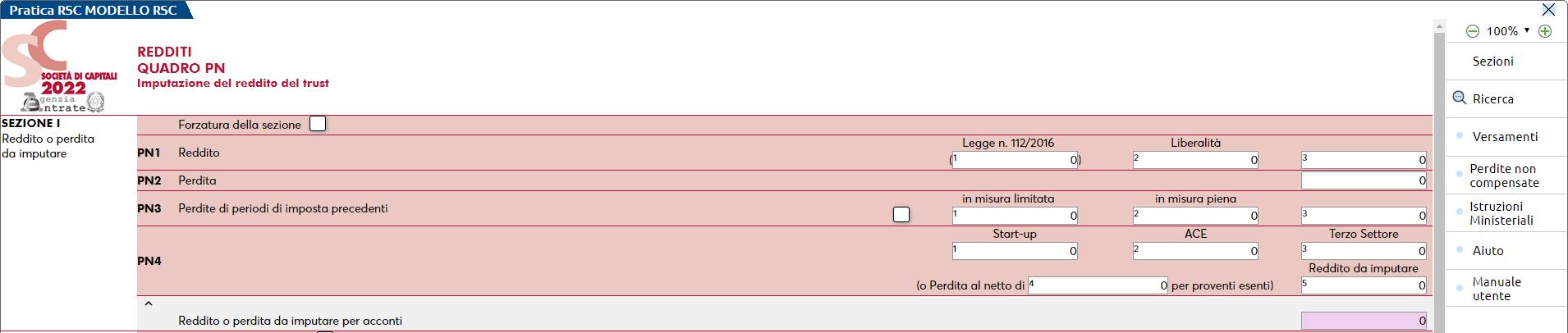

QUADRO PN – IMPUTAZIONE DEL REDDITO DEL TRUST

Per gestire il quadro PN occorre impostare a “2” o a “3” il parametro “Trust” presente nei Parametri pratica [F8] all’interno dei Dati generali pratica [F8] (da scelta quadri o da scelta pratica).

Per semplificare la lettura del manuale operativo ad ogni campo, dove necessario, è presente una distinzione fra presenza di Trust Trasparente e Trust Misto.

PN01 COL.3 - Reddito.

Trust trasparente: viene riportato l'importo del rigo RF63 al netto dell’importo indicato a colonna 2.

Trust misto: Viene riportato l'importo del rigo RF66, se positivo, al netto dell’importo indicato a colonna 2.

PN02 – Perdita.

Trust trasparente: viene riportato l'importo del rigo RF63 se negativo.

Trust misto: viene riportato l'importo del rigo RF66 se negativo.

PN03 - Perdite di periodi d'imposta precedenti.

Nel campo relativo alle perdite riportabili in misura limitata sono riportate le perdite prelevate dal prospetto delle perdite non compensate [F7], fino all’80% del reddito. Se il campo situazione dei dati anagrafici è impostato a 3, le perdite sono riportate fino a concorrenza dell’intero reddito.

Nel campo relativo alle perdite riportabili in misura piena sono riportate le perdite prelevate dal prospetto delle perdite non compensate [F7], fino a concorrenza del reddito meno le perdite utilizzate in misura limitata.

Il terzo campo riepiloga il totale delle perdite utilizzate in compensazione del reddito.

PN04 COL.1 – Start-up. Viene riportata la somma di RS164+RS165 colonna 2, colonna 3 e colonna 4, al netto degli utilizzi effettuati nel quadro RN (se trust misto).

PN04 COL.2 – ACE. Viene riportato l’importo indicato in RS113 colonna 12, al netto degli utilizzi effettuati nel quadro RN (se trust misto).

PN04 COL.3 – Terzo settore. Viene riportato l’importo indicato in RS290 colonna 1/2/3/4/5, al netto degli utilizzi effettuati nel quadro RN (se trust misto).

PN04 COL.5 – Reddito o Perdita da imputare. E’ determinato come somma algebrica dei campi precedenti. Questo valore viene distribuito ai soci nella sezione VII.

REDDITO DA IMPUTARE PER ACCONTI – Il dato esprime l’importo del reddito sul quale verranno calcolati gli acconti dovuti dai soci. E’ determinato in base al reddito della società al lordo delle agevolazioni stabilite dalla normativa e considerando la “minore deducibilità per acconti” indicata nell’omonimo campo del quadro RF.

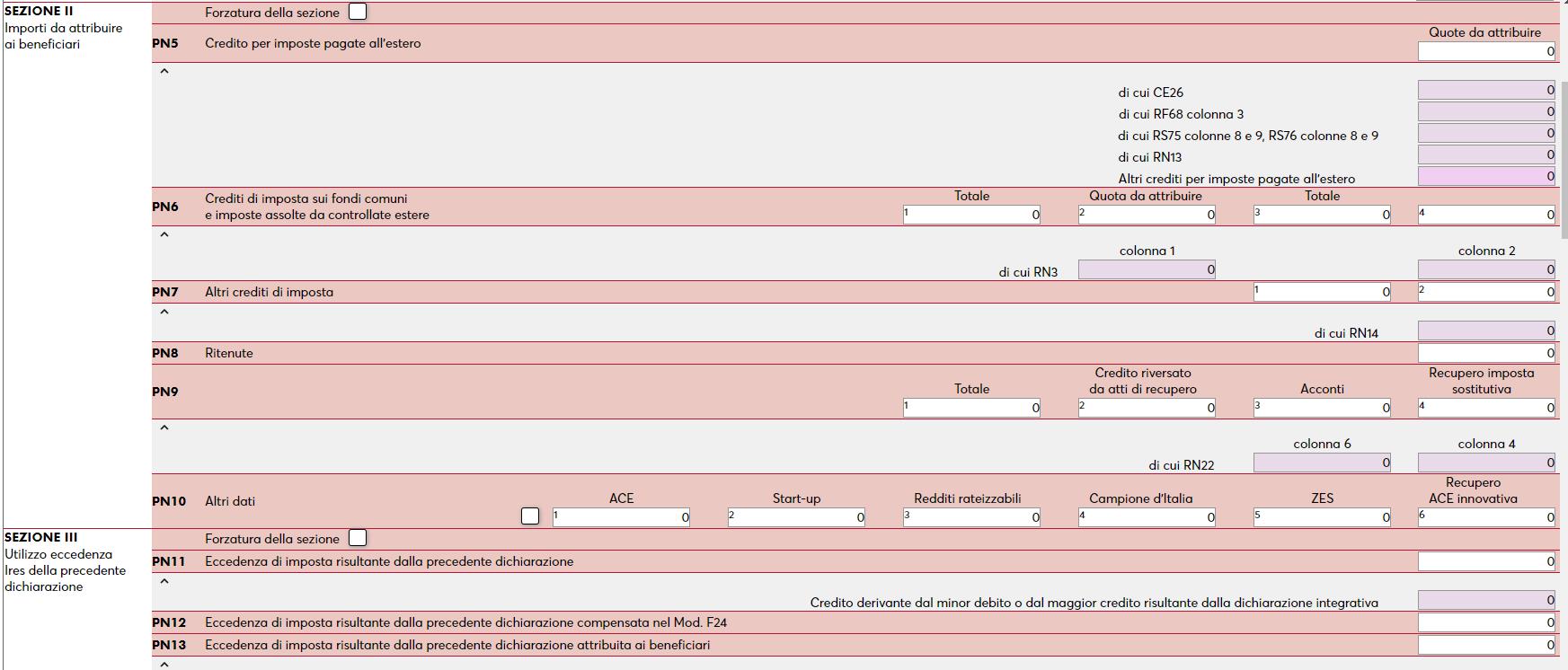

PN05 – Credito per imposte pagate all’estero. Nel campo “di cui Quadro CE” viene riportato il valore di CE26. Nel campo “di cui RS” viene riportata la somma dei righi RS75 e RS76 colonne 8 e 9. In caso di Trust misto, il rigo è decurtato dell’importo già indicato nel quadro RN.

PN06 COL.1 E 2 – Credito d’imposta sui fondi comuni investimento. Il campo di colonna 1 è manuale e deve essere compilato solo in caso di trust misto; deve essere indicato il totale dei crediti su fondi comuni d’investimento. In colonna 2 viene riportata la differenza tra l’importo indicato in PN6 col.1 e l’importo del campo [Credito di cui al rigo RN03]. In caso di trust Trasparente (2) la colonna 2 è di imputazione manuale.

PN07 COL.1 E 2 – Altri crediti d’imposta. Il campo di colonna 1 è manuale e deve essere compilato solo in caso di Trust misto; deve essere indicato il totale degli altri crediti d’imposta. In colonna 2 viene riportata la differenza tra l’importo indicato in PN7 col.1 e l’importo del campo [Altri crediti di cui al rigo RN14]. In caso di trust Trasparente (2) la colonna 2 è di imputazione manuale.

PN09 COL.1, 2, 3 – Acconti. In caso di Trust Misto, in colonna 3 occorre indicare la differenza tra la colonna 1 e l’importo degli acconti presenti nel quadro RN. Se viene indicato un valore più alto, al calcolo viene adeguato.

RDMIPN009004

PN09 COL.4 – Recupero imposta sostitutiva. Il campo deve essere minore o uguale a RS462001 + RL004010 + RF068009 - RN022004. Se viene indicato un valore ricompreso nel range, nel caso lo si debba rideterminare al valore massimo, occorre azzerarlo e ricalcolare il quadro.

PN10 COL.1 – ACE. Viene riportato il valore dell’ACE che residua dopo l’utilizzo in PN4 colonna 2 ed eventualmente nel quadro RN (se Trust misto).

PN10 COL.2 – Start up. Viene riportato il valore dello Start up che residua dopo l’utilizzo in PN4 colonna 1 ed eventualmente nel quadro RN (se trust misto).

PN10 COL.3 – Plusvalenza attribuita. Viene riportato il valore minore tra TR2 colonna 2 e PN4 colonna 5.

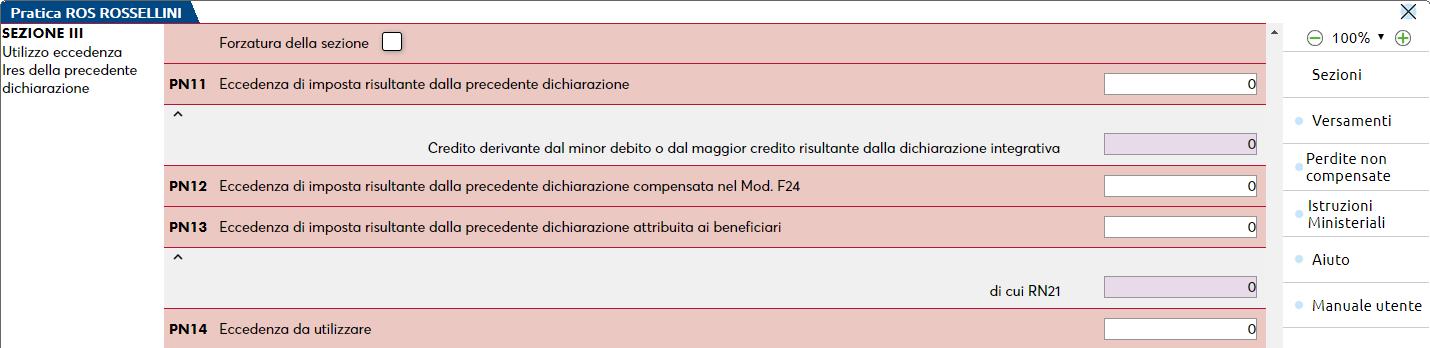

PN11 – Eccedenza imposta precedente dichiarazione. In caso di Trust misto il campo non deve essere presente. In caso di trust Trasparente il campo è ad imputazione manuale.

Credito derivante dal minor debito o dal maggior credito risultante dalla dichiarazione integrativa: deriva dalla compilazione del quadro DI con il codice tributo 2003.

In caso di Trust Trasparente, se l’importo di PN11 è inferiore a tale campo, viene adeguato e si può indicare un valore più alto. Se non presente il quadro DI il campo non è modificabile.

PN12 – Eccedenza imposta prec. dichiarazione compensata Mod. F24. In caso di Trust misto il campo non deve essere presente. Viene riportato il credito IRES utilizzato lo scorso anno in F24 indicato nel prospetto Utilizzo crediti [F7] attivabile dal quadro Acconti/Crediti/Utilizzi (codice tributo 2003). In caso di prima compilazione della dichiarazione con il programma, il dato deve essere inserito manualmente in Utilizzo crediti [F7].

PN13 – Eccedenza imposta prec. dichiarazione attrib. ai beneficiari. In caso di trust trasparente viene riportata la differenza tra PN11 e PN12. In caso di trust misto deve coincidere con RN21.

PN14 – Eccedenza da utilizzare. In caso di Trust misto il campo non deve essere presente. In caso di Trust trasparente viene riportata la differenza tra PN11 e la sommatoria di PN12 e PN13.