QUADRO RN - DETERMINAZIONE DELL'IRES

Il quadro RN è il riepilogo della dichiarazione e determina l’IRES dovuta o a credito della società.

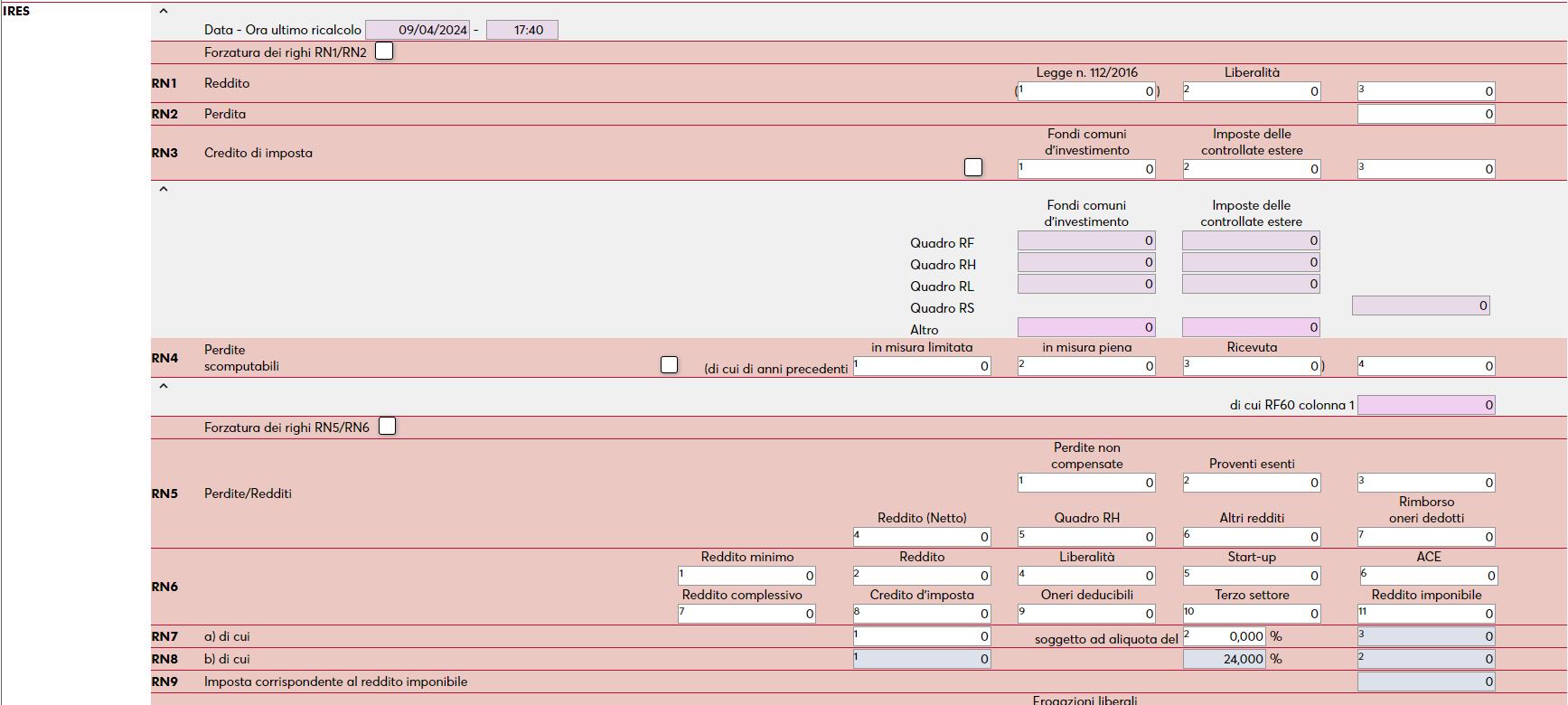

RN1 COL. 1 – LN. 112/2016. L’importo è da indicare manualmente. Se supera il limite di RN1 col.2 il campo viene ricondotto a tale valore. Se è Ente Non Residente (natura giuridica da 30 a 45) il campo deve essere assente.

RN1 COL. 2 – Liberalità. L’importo è da indicare manualmente. Se supera il limite di RN1 col.3 * 0,1 il campo viene azzerato. Se è Ente Non Residente (natura giuridica da 30 a 45) il campo deve essere assente.

RN4 – Perdite scomputabili di cui anni precedenti. In merito alla compensazione del reddito con le perdite anni precedenti in misura limitata (sino all’80%) e in misura piena, è abilitato il pulsante Perdite non compensate [F7] nel quale è possibile visualizzare e gestire le perdite degli anni pregressi.

RN4 DI CUI QUADRO RF60 COLONNA 1 - Viene riportata la parte di perdita non utilizzata nel quadro RF qualora sia presente un reddito minimo da partecipazione. In particolare viene riportato quanto indicato in RF60 col.1 se è presente un credito d’imposta (RN03) da compensare.

RN5 COL.1 – Perdite non compensate. Viene riportato il valore delle perdite non compensate da quadro RF (determinate come da istruzioni ministeriali) al netto del risultato della seguente somma algebrica: RN1 col.3 + RN3 col.3 – RN6 col.1 + RH7 col.1.

RN5 COL.2 – Proventi esenti. Il campo va imputato manualmente e deve essere minore o uguale a RN2 col.1 + RN5 col.1. In caso di inserimento di un valore non corretto, viene dato apposito messaggio al Calcolo [F4].

RN6 COL. 8 – Crediti d’imposta. Se è Ente Non Residente (natura giuridica da 30 a 45) il campo è uguale a RN3 col.1 + RN3 col.2, altrimenti è assente.

RN6 COL. 9 – Oneri deducibili. Il campo va compilato manualmente. Se è Ente Non Residente (natura giuridica da 30 a 45) il campo deve essere minore o uguale a RN6 col.7 + RN6 col.8. In caso di inserimento di un valore maggiore viene ricondotto al Calcolo [F4].

RN10 DETRAZIONI - Nel totale viene riepilogata la somma dei vari sottocampi, che vengono compilati in base alla compilazione delle rispettive sezioni del quadro RS e calcolando la pratica. Si riporta la particolarità di alcuni dei sottocampi, qualora siano presenti accorgimenti non desumibili dalle specifiche tecniche.

COL.5 Ricarica veicoli elettrici: viene riportato il valore di RS422. Qualora si decida di usufruire di tale detrazione anche nel quadro RQ, righi RQ43 col.13 e/o RQ62 col.13, il rigo RN10 col.5 dovrà essere forzato diminuendolo dell’importo utilizzato nel quadro RQ.

I valori sono riportati fino a concorrenza dell’imposta di cui a RN9 – RS184 colonna 4 (ZFU). In conseguenza di questo, in presenza di più detrazioni che superano l’imposta lorda, il programma riporta le spese detraibili secondo l’ordine dei campi sopra descritto.

Se il soggetto non è operativo o applica l’addizionale IRES, le detrazioni vengono utilizzate anche nel quadro RQ.

RN12 – Viene riportato il valore di RN3 col.1.

RN13 – Credito per imposte pagate all’estero. Nel totale viene riepilogata la somma dei vari sottocampi, i quali sono determinati come da descrizione rigo.

RN14 – Altri crediti d’imposta. Nel totale di colonna 8 viene riepilogata la somma dei vari sottocampi, i quali sono determinati in base ai valori presenti nelle specifiche sezioni del quadro RS.

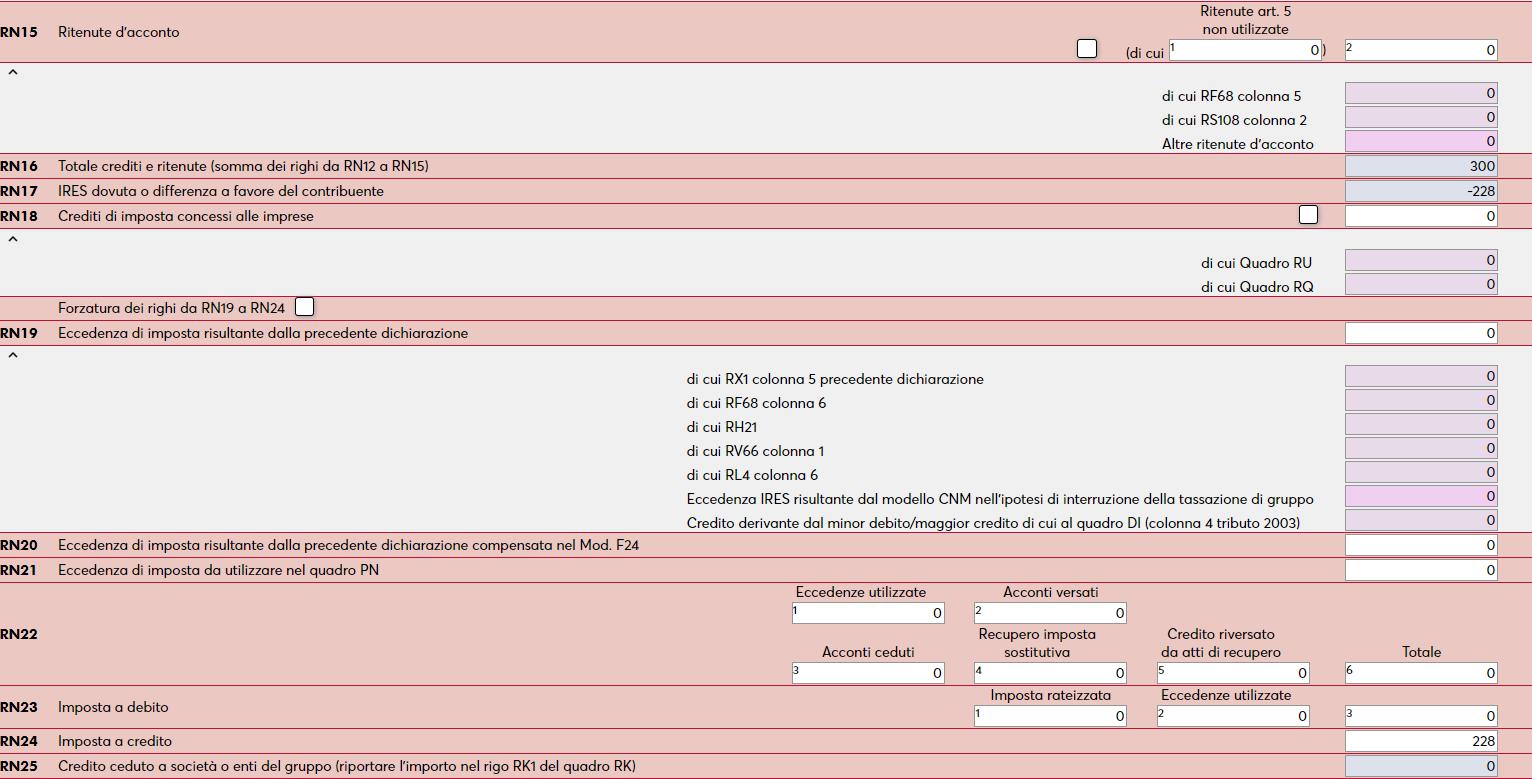

RN15 – Ritenute d’acconto. Il programma compila in automatico il campo se si è movimentato in contabilità il conto “Erario c/ritenute subite”. In caso di compilazione manuale del dichiarativo, per avere il riporto nel rigo RN15 occorre compilare il rigo “Ritenute d’acconto subite” presente ad inizio quadro RF.

RN18 - Crediti d'imposta concessi alle imprese. E' compilato in automatico nel caso in cui siano presenti crediti d'imposta nel quadro RU che sono stati destinati alla compensazione IRES a cui viene sottratta la parte utilizzata in RQ (RQ43 col.16 e RQ62 col.16).

RN19 - Eccedenza di imposta risultante dalla precedente dichiarazione. Nel totale viene riepilogata la somma dei vari sottocampi, i quali sono determinati come da descrizione rigo.

RN20 - Eccedenza d'imposta risultante dalla precedente dichiarazione compensata nel Mod.F24. Viene riportato il credito IRES (codice tributo 2003) utilizzato lo scorso anno in F24 indicato nel prospetto Utilizzo crediti [F7] presente nel quadro Acconti/Crediti/Utilizzi. In caso di primo anno di utilizzo del programma o di nuova pratica, il dato deve essere inserito manualmente nel prospetto Utilizzo crediti [F7] oppure può essere forzato direttamente nel quadro RN, campo ‘Forzatura righi da RN19 A RN24’.

RN22 – Il rigo è composto da più sottocampi così determinati:

COL.1 Eccedenze utilizzate: vengono riportati eventuali crediti ricevuti da società del gruppo (quadro RK), utilizzati in compensazione della prima e della seconda rata di acconto dell’IRES. Questi importi sono memorizzati in Acconti/Crediti/Utilizzi. In caso di prima gestione della pratica il dato deve essere inserito manualmente in Acconti/Crediti/Utilizzi oppure può essere forzato direttamente nel quadro RN.

COL.2 Acconti versati: vengono riportati gli acconti versati lo scorso anno che sono stati memorizzati nella prima videata del quadro Acconti/Crediti/Utilizzi. Le considerazioni espresse per le eccedenze utilizzate, valgono anche per gli acconti versati. Nel campo inoltre sono riportati il valore di RF68 colonna 7, il valore di RH22 col.1, RL4 col.8 di tutti i modelli, RK17 col.4 se col. 2 è uguale a 1, RK18-RK19 col.4. Dal valore così ottenuto viene scalato l’importo delle colonne 9 dei righi da RS180 a RS183 (ZFU).

COL.3 Acconti Ceduti: vengono riportati i valori dei righi RK10 e RK11 se la colonna 2 della relativa sezione dell’RK è uguale a 1.

COL.4 Recupero imposta sostitutiva: il campo deve essere minore o uguale a RS462 col.1 + RL4 col.10 + RF68 col.9.

COL.5 Credito riversato da atti di recupero: campo ad imputazione manuale.

COL.6 Totale: è dato dal risultato della seguente somma Col.1 + Col.2 –Col.3 + Col.4 + Col.5.

RN23 – Il rigo è composto da più sottocampi così determinati:

COL.1 Imposta Rateizzata: se TR2 col.1 è uguale a 1 allora il campo deve essere uguale al minore tra TR2 col.3 e se positivo( RN17 col.1 - RN18 col.1 - RN19 col.1 + RN20 col.1 + RN21 col.1- RN22 col.6) altrimenti il campo deve essere assente.

COL.2 Eccedenze Utilizzate: Vengono riportati i valori indicati nel rigo RK25 fino a concorrenza dell’imposta a debito al netto dell’imposta rateizzata.

COL.3 Imposta a debito: RN17-RN18-RN19+RN20+RN21-RN22 col.6. Il campo viene valorizzato solo se il risultato dell’operazione è positivo, altrimenti viene valorizzato l’importo a credito in RN24.

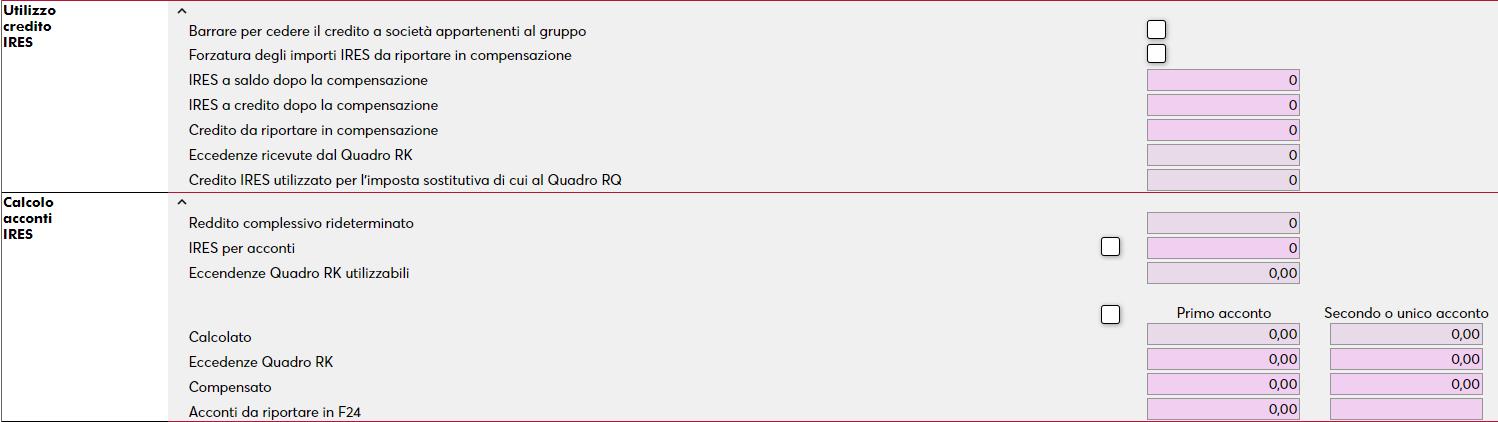

RN25 - Credito ceduto a società o enti del gruppo. Se nella sezione "Utilizzo credito IRES" presente in fondo al quadro, è barrata la casella "Barrare per cedere il credito a società appartenenti al gruppo”, viene riportata la differenza tra l'importo indicato nel campo "IRES a credito dopo la compensazione" e quello indicato manualmente nel campo "Credito da riportare in Compensazione".

BARRARE PER CEDERE IL CREDITO A SOCIETA’ APPARTENENTI AL GRUPPO – Barrando la casella il credito risultante può essere ceduto a una società del gruppo (RN25). Per cedere tutto il credito occorre azzerare il campo “Credito da riportare in compensazione”; se invece si desidera utilizzare parte del credito in compensazione e parte cederlo ad una società del gruppo, occorre indicare l’importo del credito in compensazione e per differenza il calcolo provvederà a destinare la restante parte alla società del gruppo.

IRES PER ACCONTI– Questo campo normalmente coincide con il campo “differenza” (RN17), a meno che il reddito complessivo venga rideterminato per la presenza di valori che intervengono unicamente nel calcolo degli acconti (ad esempio deduzione forfetaria benzinai oppure compilazione della minore deducibilità acconti nel quadro RF). Tale valore viene utilizzato come base di calcolo degli acconti.

ECCEDENZE QUADRO RK UTILIZZATE – Gli acconti vengono compensati da eventuali eccedenze da quadro RK che possono residuare dopo la compensazione del saldo e del quadro RQ.

COMPENSATO/ACCONTI DA RIPORTARE IN F24 – Qualora nei Dati generali pratica [F8] – Parametri pratica [F8] sia impostato il parametro “Gestione compensazione verticale”, gli acconti vengono compensati dall’eventuale credito Ires. La compensazione viene esposta nei campi “Compensato” e l’eventuale debito residuo viene esposto in “Acconti da riportare in F24”. L’utente può forzare gli importi di questa ultima riga nel caso in cui desiderasse riportare in F24 un importo diverso da quello calcolato.

Alla conferma del quadro RN vengono eseguiti i seguenti calcoli:

- Calcolo del quadro RN;

- Calcolo del quadro RK;

- Calcolo del prospetto Versamenti IMU;

- Aggiornamento quadro RX;

- Calcolo del Modello IRAP;

- Generazione delle deleghe di versamento F24.

Il quadro viene ricalcolato anche eseguendo Calcolo dichiarazione [F4] da scelta quadri.