REGISTRAZIONE DI VENDITA DI CESPITI

Oltre che dalla specifica funzione presente nel programma di immissione revisione cespiti è possibile effettuare la vendita di un cespite anche da primanota

Quando si aliena il cespite da primanota, la causale deve essere FE e come contropartita si deve usare un conto di tipo “EV” (vendita immobilizzazioni).

NOTA BENE: le registrazioni di primanota relative alla vendita di cespiti possono essere effettuate solo nella valuta di gestione dell’azienda.

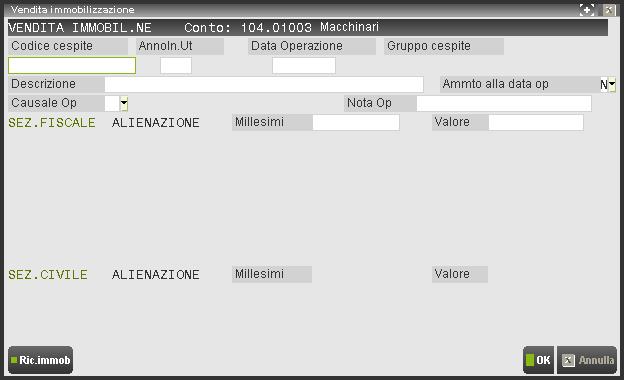

Inserito il conto di vendita dell’immobilizzazione e confermata la finestra con i dati iva si apre un ulteriore finestra in cui deve essere indicato il cespite da alienare.

I dati richiesti per la vendita dell’immobilizzazione sono:

CODICE – Codice con cui l’immobilizzazione viene individuata nell’archivio dei Cespiti.

Mediante il tasto RICERCA IMMOBILIZZAZIONE [TASTO F2] viene visualizzato l’elenco dei cespiti presenti in archivio per il conto specificato in primanota il cespite desiderato ed una volta immessa la percentuale o il valore dell’alienazione viene visualizzata una ulteriore finestra con il risultato della vendita del cespite. Ecco come si presenta la videata:

ANNO – Anno di inizio utilizzo del Cespite (anno in cui ha avuto inizio l’ammortamento del Cespite stesso).

GRUPPO – Gruppo di appartenenza del Cespite, eventualmente immesso con la funzione Aziende – Parametri di base – GRUPPI CESPITI, a cui appartiene l’immobilizzazione. Se questa tabella non viene gestita il campo non viene visualizzato. Viene proposto il gruppo immesso nella tabella presente nel menù Aziende – Parametri di Base – PARAMETRI CESPITI.

AMM.TO ALLA DATA (S/N) : Lasciando il parametro impostato a N, il programma non calcola l’ammortamento fino alla data di vendita del cespite; invece impostando tale parametro a “S”, contestualmente alla vendita, viene calcolato anche l’ammortamento del cespite fino alla data di vendita (data operazione) in base ai giorni di possesso.

SI RICORDA: nel caso in cui vengano eseguite più vendite parziali dello stesso cespite all'interno dello stesso anno il programma memorizzerà, con la prima vendita, l'impostazione di questo parametro che sarà valido anche per le vendite successive (all'interno dello stesso anno), infatti il campo verrà già impostato e sarà di sola visualizzazione. Dopo aver effettuato l'ammortamento definitivo dell'anno in cui è stata effettuata la vendita, il programma consentirà di impostare nuovamente il parametro per le eventuali vendite dell'anno successivo.

ESEMPI

Azienda avente l'esercizio dal 01/01 al 31/12.

DATI DEL CESPITE:

- Costo storico = 100.000;

- Ammortizzato fino al 31/12/2005 per 20.000;

- Residuo = 80.000;

- Aliq. Amm.to 10% annuo.

ESEMPIO 1 - (Vendita totale cespite al 30/06/06 per 90.000).

Con opzione "Amm.to alla data" = "N"

- il programma NON calcola l'amm.to fino al 30/06/06.

- la cessione determina una plusvalenza di 10.000 (90.000-80.000).

Con opzione "Amm.to alla data" = "S"

- il programma calcola l' amm.to per il periodo di possesso fino alla data di vendita (data operazione) quindi determina la plusvalenza decurtando il residuo cespite dell'amm.to fino a tale data.

- Dal 01/01/06 al 30/06/06 i giorni di possesso sono 181

- Amm.to del periodo = (100.000 x 10%) x (181/365) = 4.958,40

- Residuo al 30/06/06 = (80.000 - 4.958,40) = 75.041,60

- Plusvalenza = (90.000 - 75.041,60) = 14.958,40

Come si può notare con l'opzione "Amm.to alla data" = "N" non viene calcolato l'ammortamento e si determina una minore plusvalenza; l'effetto sul risultato d'esercizio è comunque il medesimo.

ESEMPIO 2 - (Vendita cespite al 50%)

Riprendendo l'esempio precedente se il cespite non fosse stato ceduto interamente ma solo al 50% e con opzione "Amm.to alla data"="S" il programma esegue il seguente calcolo:

- Amm.to fino al 30/06/06 = (100.000 x 10%) x (181/365) = 4.958,40

Amm.to di fine anno Dal 01/07/06 al 31/12/06 i giorni di possesso sono 184

- Amm.to sul residuo 50.000 = (50.000 x 10%) x (184/365)=2.520,55

Come si può notare quando a fine anno viene stampato il registro degli ammortamenti il programma calcola l'ammortamento del cespite in base ai giorni di possesso sul residuo del periodo che intercorre dalla data della vendita (30/06/06) fino al 31/12/06.

CAUSALE OPERAZIONE

NOTA OPERAZIONE – Descrizione per la vendita

‰ ALIENAZIONE IN MILLESIMI – Percentuale in millesimi dell’alienazione del Cespite alternativo al valore di alienazione (campo successivo). Il programma propone il valore 1000 per la vendita totale, ma il dato può essere variato. Se si aliena a VALORE questo campo non sarà più accessibile, la percentuale visualizzata corrisponderà al rapporto esistente fra il valore di alienazione immesso rispetto al residuo del costo storico più il residuo della quota non ammortizzabile. In base all’aliquota viene visualizzata la finestra con la situazione dei valori inerenti alla alienazione.

VALORE DI ALIENAZIONE. – Valore di alienazione del bene. Questo campo è alternativo all’aliquota di alienazione (campo precedente). Viene eseguito il controllo che l'importo immesso non superi il valore ricavato dalla somma del costo storico più la quota non ammortizzabile. Una volta confermato il valore, nel campo precedente (che non sarà più accessibile) viene visualizzata automaticamente l’aliquota di alienazione corrispondente al rapporto fra il valore immesso rispetto al residuo del costo storico più il residuo della quota non ammortizzabile.

Nell’alienazione il programma si comporta come segue:

–Alienazioni A PERCENTUALE. Il costo storico, la quota non ammortizzabile ed i fondi sono calcolati in base alla percentuale immessa.

–Alienazione A VALORE. Il costo storico residuo viene decrementato in base al valore alienato. I fondi vengono decrementati con la percentuale calcolata automaticamente dal programma. In presenza della quota non ammortizzabile il valore alienato viene ripartito in proporzione sugli importi residui sia del costo storico che della quota non ammortizzabile.

NOTA BENE: le PLUSVALENZE o le MINUSVALENZE in presenza del conto “Amm.to non ded.” sono ripartite in proporzione alla consistenza dei fondi.

Specificata la percentuale o il valore di alienazione il programma effettua in automatico i calcoli relativi agli storni del costo storico, dei fondi ed al calcolo della minus/plusvalenza.

In particolare vengono valorizzate le seguenti colonne:

COLONNA PRECEDENTE : sono riportati il COSTO DEDUCIBILE, IL COSTO INDEDUCIBILE, I FONDI ORDINARIO, ANTICIPATO, INDEDUCIBILE, PERSO

COLONNA AMMORTAMENTO: sono riportati gli ammortamenti ORDINARI, ANTICIPAT, INDEDUCIBILI nel caso in cui si sia effettuato l’ammortamento alla data.

COLONNA IMP. STORNO sono riportati gli storni effettuati relativi al COSTO DEDUCIBILE, IL COSTO INDEDUCIBILE, I FONDI ORDINARIO, ANTICIPATO, INDEDUCIBILE, PERSO

Per approfondimenti sulla funzionalità in oggetto si rimanda al capitolo del manuale ANNUALI / IMMISSIONE REVISIONE CESPITI / ALIENAZIONE CESPITI.

Per la contabilizzazione di una fattura di vendita di un bene soggetto alla Tremonti Ter, si rimanda al manuale nella sezione Contabilità Appendice C.