PROSPETTI CONSOLIDATI DI STATO PATRIMONIALE E CONTO ECONOMICO

Per l’inserimento dei valori consolidati di Stato patrimoniale e Conto economico occorre effettuare i seguenti passaggi:

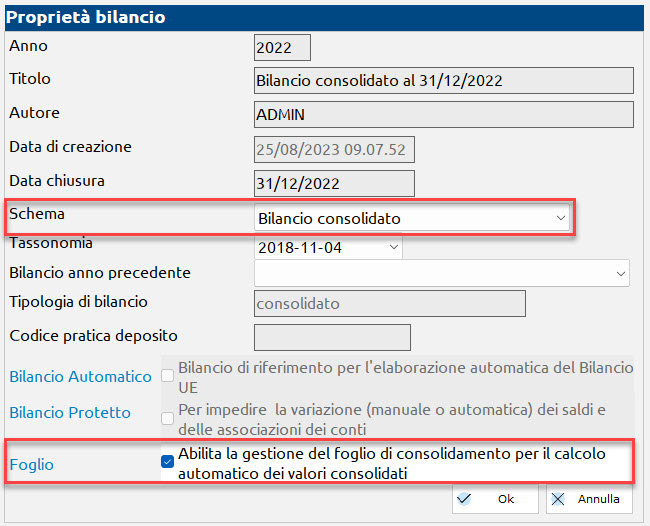

- Creazione dell’anagrafica del Bilancio consolidato: dal menu Bilancio UE – Prospetti contabili – Gestione (o dal pulsante Bilancio dell’AVVIO RAPIDO) inserire manualmente l’anagrafica del bilancio consolidato tramite il pulsante Nuovo bilancio, indicando l’anno contabile di riferimento, un titolo a piacere (consigliata l’indicazione anche dell’anno di riferimento, ad esempio “Bilancio consolidato al 31/12/XXXX”), una sigla dell’autore, la data di chiusura del bilancio (quella predefinita coincide con la data di fine esercizio dell’anno inserito), selezionare lo schema di bilancio denominato Bilancio consolidato e abilitare l’opzione Foglio consolidamento:

NOTA BENE: il Foglio di consolidamento è lo strumento di supporto al calcolo dei valori di bilancio consolidati; qualora l’utente abbia già elaborato esternamente i valori consolidati di SP e CE non occorre abilitare la gestione del Foglio di consolidamento poiché in questo caso si procederà con l’inserimento manuale dei saldi già consolidati direttamente nello schema del Bilancio consolidato.

- Definizione dell’area di consolidamento nella scheda Gruppo: una volta confermata la creazione dell’anagrafica del bilancio consolidato con l’abilitazione del Foglio di consolidamento, è necessario definire l’area di consolidamento a cominciare dalla società capogruppo. Per ciascuna impresa inclusa nel consolidamento è necessario definire le seguenti informazioni nell’apposito riquadro che si apre in basso a sinistra cliccando sul pulsante

:

: - Ragione sociale: ragione sociale della partecipata

- Alias: codice azienda (se l’azienda è gestita in Passcom si consiglia di inserire la relativa sigla azienda alfanumerica di tre caratteri)

- Tipo partecipazione: scegliere il tipo di partecipazione tra Controllata, Collegata, Joint venture, Partecipata

- Quota %: indicare la percentuale di controllo/possesso della partecipazione

- Metodo di consolidamento: selezionare il metodo di consolidamento della partecipazione tra integrale, proporzionale e del patrimonio netto. Il metodo di consolidamento applicabile è subordinato al tipo di partecipazione; ad esempio sulle partecipazioni di controllo è consentita la selezione solo del metodo di consolidamento integrale.

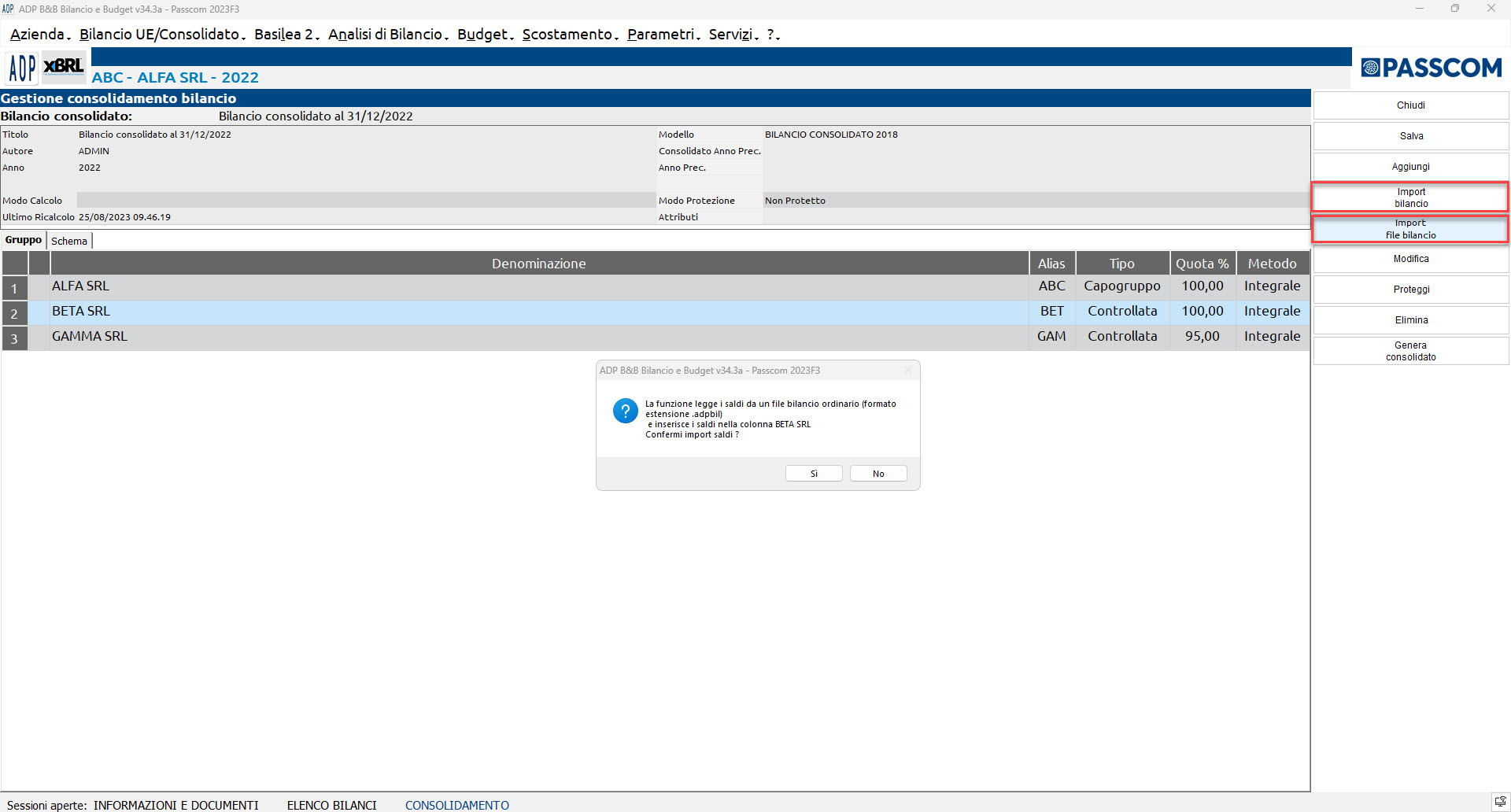

- Importazione dei bilanci d’esercizio delle imprese da consolidare: sempre dalla scheda operativa Gruppo si procede con l’importazione dei bilanci d’esercizio delle singole imprese incluse nel consolidamento.

- Aprire il modulo ADP dall’azienda controllata/partecipata

- Accedere al menu con l’elenco anagrafico dei bilanci salvati (Bilancio UE – Prospetti contabili – Gestione)

- Aprire il bilancio, eseguire la funzione

e successivamente cliccare sul pulsante

e successivamente cliccare sul pulsante  .

. - Rientrare nel modulo ADP dall’azienda capogruppo ed aprire l’anagrafica del bilancio consolidato

- Dalla scheda Gruppo selezionare una alla volta le righe delle aziende controllate/partecipate, cliccare sul pulsante

e per ciascuna selezionare il rispettivo file di bilancio da importare

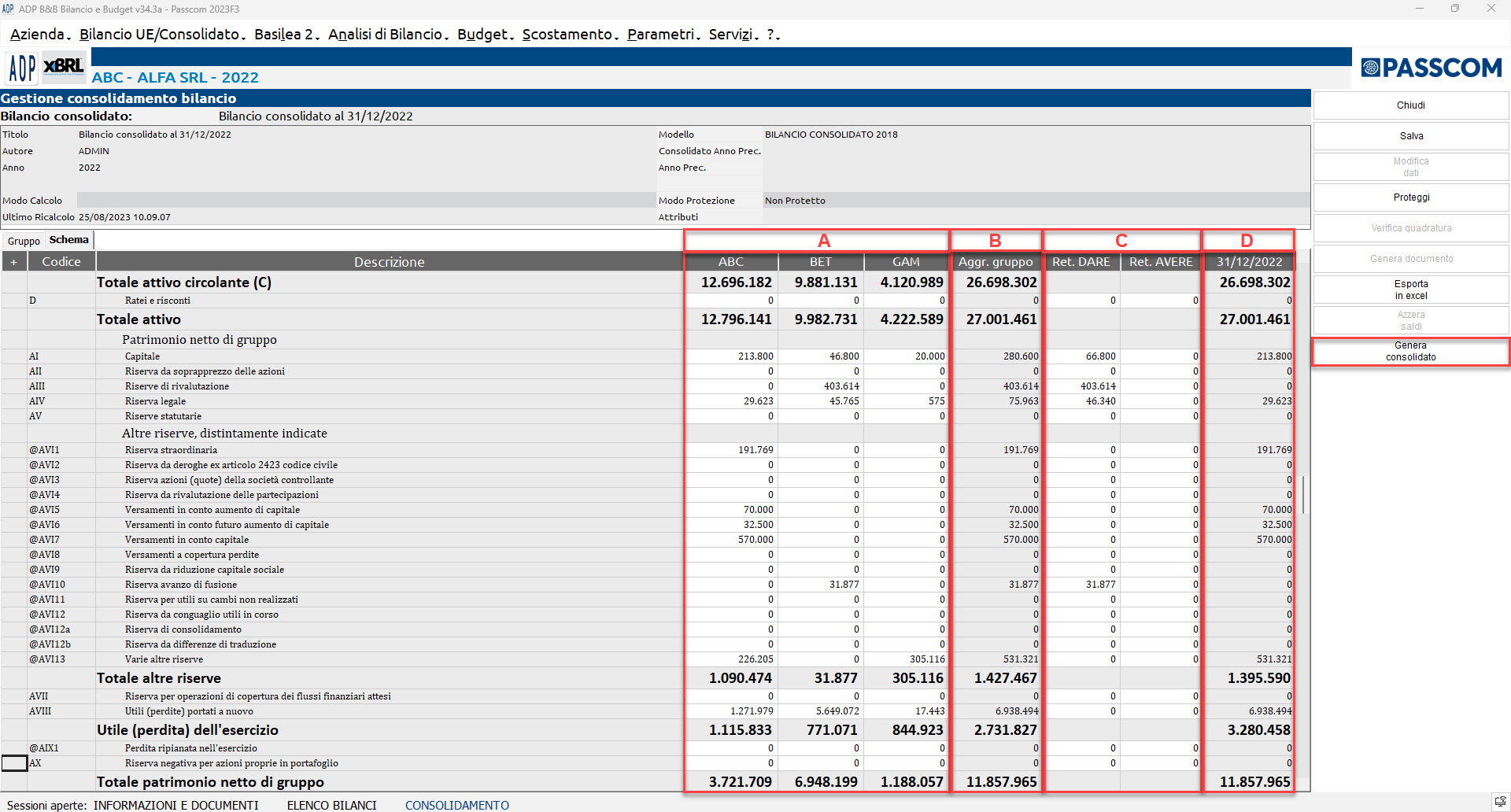

e per ciascuna selezionare il rispettivo file di bilancio da importare - Determinazione dei valori consolidati nel Foglio di consolidamento all’interno della scheda Schema occorre innanzitutto verificare ed eventualmente rettificare i dati dei bilanci d’esercizio importati per le singole imprese e successivamente inserire le rettifiche di consolidamento. Lo schema di consolidamento è costituito nell’ordine dalle seguenti componenti:

- Bilanci d’esercizio delle singole partecipate del gruppo: viene creata una colonna relativa ai dati di bilancio di ciascuna impresa a partire dal bilancio d’esercizio della società capogruppo.

- Aggregato di gruppo: colonna calcolata automaticamente dalla somma algebrica dei dati di bilancio delle imprese consolidate riportati sulle colonne precedenti; i valori sono conteggiati in funzione del metodo di consolidamento di ciascuna impresa:

- metodo integrale: viene sommato l’intero importo per ciascuna voce di bilancio

- metodo proporzionale: viene sommato l’importo proporzionale alla sola quota di possesso della partecipazione per ciascuna voce di bilancio

- metodo del patrimonio netto: gli importi non vengono inclusi nell’aggregato; trattandosi di un metodo sintetico, i valori della partecipata vengono inglobati nel patrimonio netto della capogruppo

- Rettifiche Dare e Rettifiche Avere: sono le colonne per l’inserimento manuale di tutte le rettifiche di varia natura, necessarie all’ottenimento dei valori di bilancio consolidati, come ad esempio per:

- Eliminazione costo di acquisto delle partecipazioni e delle corrispondenti frazioni di patrimonio netto delle partecipate

- Determinazione del patrimonio netto di terzi nel caso di partecipazioni non totalitarie consolidate con metodo integrale

- Attribuzione di eventuali differenze da consolidamento

- Elisione saldi reciproci infragruppo

- Eliminazione utili/perdite infragruppo

- Effetti fiscali differiti attivi/passivi

- Anteprima dei Valori consolidati: sull’ultima colonna (intestata con la data di chiusura del bilancio consolidato) vengono calcolati automaticamente i valori di bilancio consolidati con la seguente regola:

- Voci della sezione Attività (S.P.) e dei Costi (C.E.): importo aggregato di gruppo + importo rettifiche DARE – importo rettifiche AVERE

- Voci della sezione Passività (S.P.) e dei Ricavi (C.E.): importo aggregato di gruppo – importo rettifiche DARE + importo rettifiche AVERE

IMPORTANTE: dal momento che lo schema del bilancio consolidato riprende il dettaglio esteso del bilancio in forma ordinaria è possibile importare nel foglio di consolidamento solamente bilanci con lo schema del bilancio ordinario.

Qualora le imprese da consolidare, compresa la stessa capogruppo, abbiano redatto il loro bilancio d’esercizio con gli schemi semplificati abbreviato o micro è necessario effettuare preventivamente la conversione del bilancio allo schema dell’ordinario tramite la funzione Converti bilancio disponibile nell’elenco anagrafico dei bilanci di ciascuna azienda (Bilancio UE – Prospetti contabili – Gestione)

Importazione bilancio della capogruppo

L’importazione del bilancio d’esercizio della società capogruppo si effettua selezionando la prima riga (ossia quella con i dati della capogruppo) e cliccando sul pulsante

Dopo la conferma del messaggio selezionare il bilancio della capogruppo dall’apposita maschera con l’elenco dei bilanci ordinari salvati; per avviare l’importazione selezionare il bilancio ordinario e confermare.

ATTENZIONE: per evitare che i dati del bilancio di esercizio della società capogruppo vengano inclusi due volte nei valori di bilancio consolidati, si raccomanda di non associare il piano dei conti agli schemi di riclassificazione di Stato patrimoniale e Conto economico del Bilancio Consolidato nel menu Bilancio UE – Prospetti contabili – Associazione conti; tali schemi, infatti, devono essere associati solo quando il bilancio consolidato viene gestito senza l’attivazione del Foglio di consolidamento.

Importazione bilanci delle imprese controllate/partecipate

L’importazione degli altri bilanci d’esercizio delle imprese controllate/partecipate elaborati nei rispettivi archivi del modulo ADP si gestisce selezionando il file del bilancio ADP preventivamente esportato. I passaggi necessari si possono così riassumere:

Scegliere una directory in cui salvare il file che viene denominato con la seguente regola:

SIG-RAGIONE_SOCIALE-Titolo_bilancio.adpbil (dove SIG = sigla dell’azienda).

Si ricorda che qualora il bilancio non sia già stato redatto con lo schema Ordinario è necessario convertirlo a tale tipo prima di eseguire l’export del bilancio. Inoltre, è necessario che il file sia generato con gli importi arrotondati.

NOTA BENE: in fondo alle due colonne viene riportata la rispettiva somma algebrica di tutti gli importi inseriti; ai fini della quadratura dei valori consolidati è necessario verificare che la sommatoria delle rettifiche DARE sia uguale alla sommatoria delle rettifiche AVERE

Rettifiche di preconsolidamento: eventuali rettifiche per rendere omogenei i singoli bilanci in termini di data di riferimento (uniformità temporale), criteri di valutazione adottati (uniformità sostanziale), schemi di bilancio e moneta di conto (uniformità formale), devono essere gestite direttamente nelle colonne dei singoli bilanci prima dell’aggregato di gruppo.

Una volta apportate le rettifiche, controllato che il totale delle rettifiche dare sia uguale al totale delle rettifiche avere, che la colonna con i valori consolidati restituisca un risultato in equilibrio tra Stato patrimoniale e Conto economico (tramite le funzione Verifica quadratura) è possibile generare i prospetti del bilancio consolidato tramite la funzione Genera bilancio consolidato e procedere successivamente alla redazione degli altri documenti che compongono l’adempimento con le stesse modalità del normale bilancio d’esercizio (Rendiconto finanziario, Nota integrativa, Relazione sulla gestione, ecc.).

verde 800414243