APPENDICE B: RENDICONTO FINANZIARIO

Rispetto alla vecchia direttiva IV CEE si evidenzia che con la direttiva 2013/34/UE il Rendiconto finanziario non fa più parte del documento di Nota integrativa ma, come indicato nell’articolo 2425-ter del Codice Civile, è a tutti gli effetti un ulteriore prospetto a sé stante del bilancio d’esercizio, al pari di Stato patrimoniale e Conto economico, da redigere obbligatoriamente nel caso di bilancio in forma ordinaria.

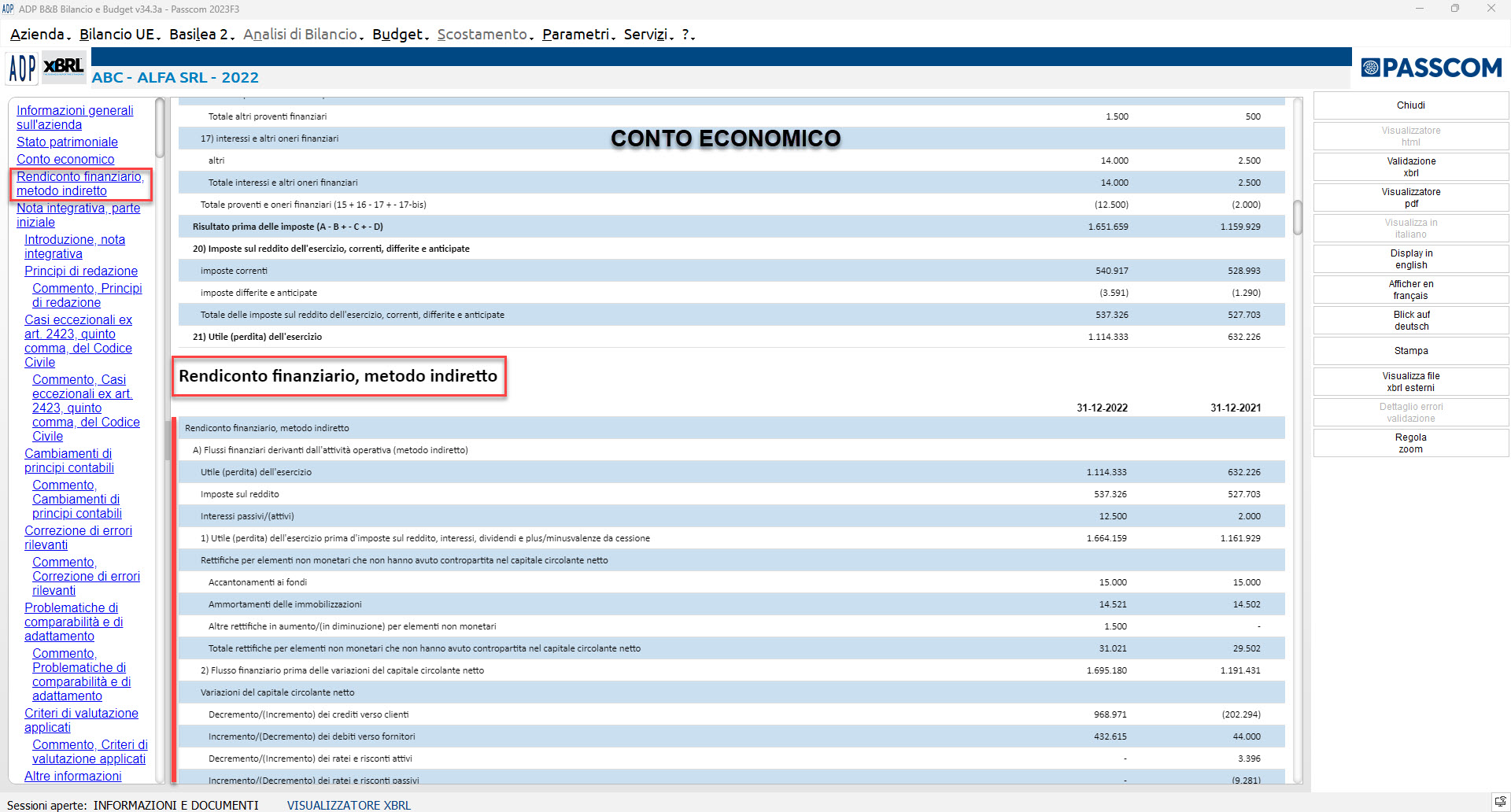

NOTA BENE: in virtù di quanto indicato sopra, nella stampa completa del bilancio d’esercizio in formato XBRL il prospetto del Rendiconto finanziario è collocato subito dopo il prospetto contabile di Conto economico, prima dell’inizio della Nota integrativa come si vede dalla figura sotto riportata.

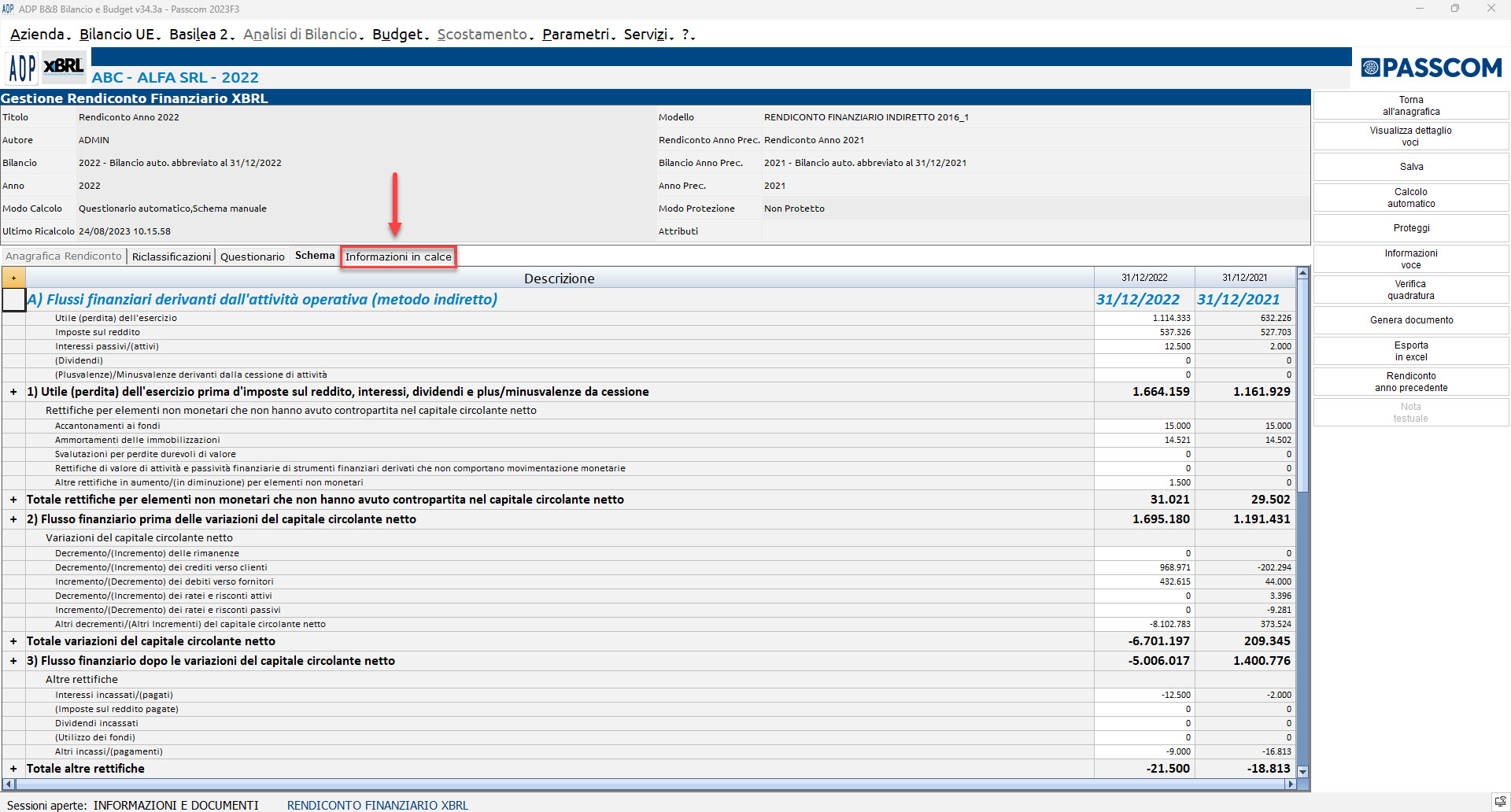

Si ricorda la possibilità di aggiungere, direttamente in calce allo schema di Rendiconto, ulteriori informazioni descrittive di commento e di spiegazione ai valori in esso esposti (nell’ultima scheda Informazioni in calce). In modo particolare nella sezione in calce al Rendiconto finanziario si devono ad esempio indicare i motivi per i quali una quota delle disponibilità liquide non sia eventualmente liberamente disponibile e le informazioni di dettaglio sulla cessione/acquisizione di rami d’azienda.

verde 800414243