GESTIONE ROL

Accedendo al menù Gestione Rol, viene attivata l’elaborazione, denominata “Prospetto Rol”, che valorizza le macrograndezze in base ai saldi dei conti. All’interno del Prospetto Rol avviene il calcolo per determinare la soglia di deducibilità degli interessi passivi nei limiti del 30% Rol.

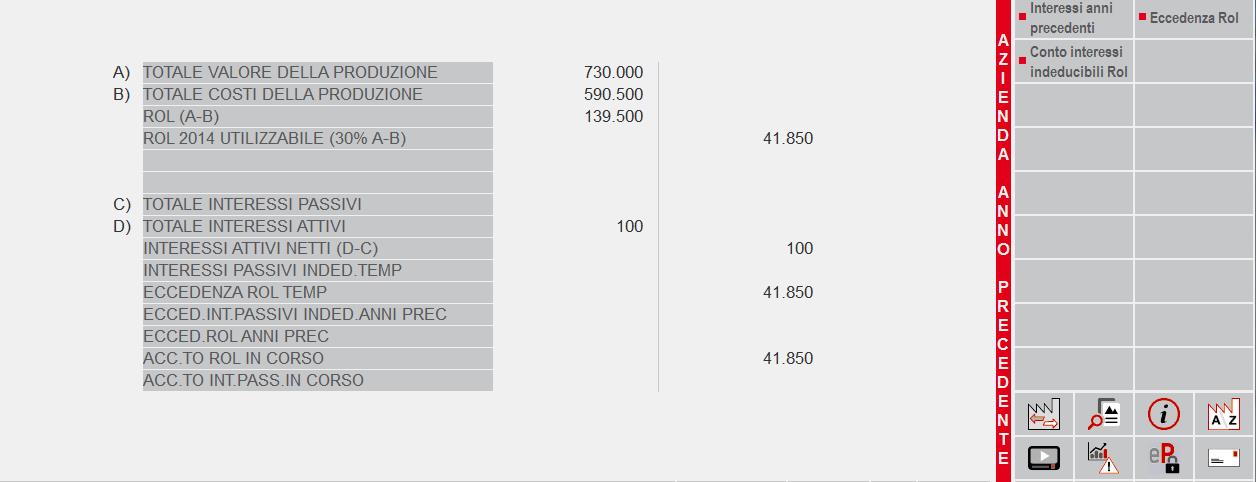

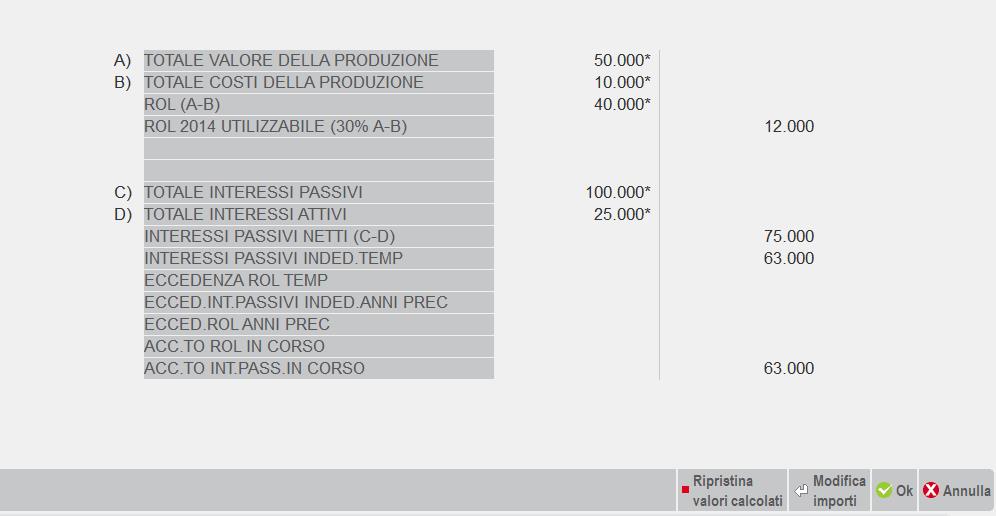

Nel prospetto viene calcolato il ROL (REDDITO OPERATIVO LORDO) dato dalla differenza tra A (VALORE DELLA PRODUZIONE) e B (COSTI DELLA PRODUZIONE). Il 30% del ROL rappresenta il limite massimo deducibile. Il “30% ROL deve essere confrontato con gli INTERESSI PASSIVI NETTI (dato dalla differenza fra C = TOTALE INTERESSI PASSIVI e D = TOTALE INTERESSI ATTIVI).

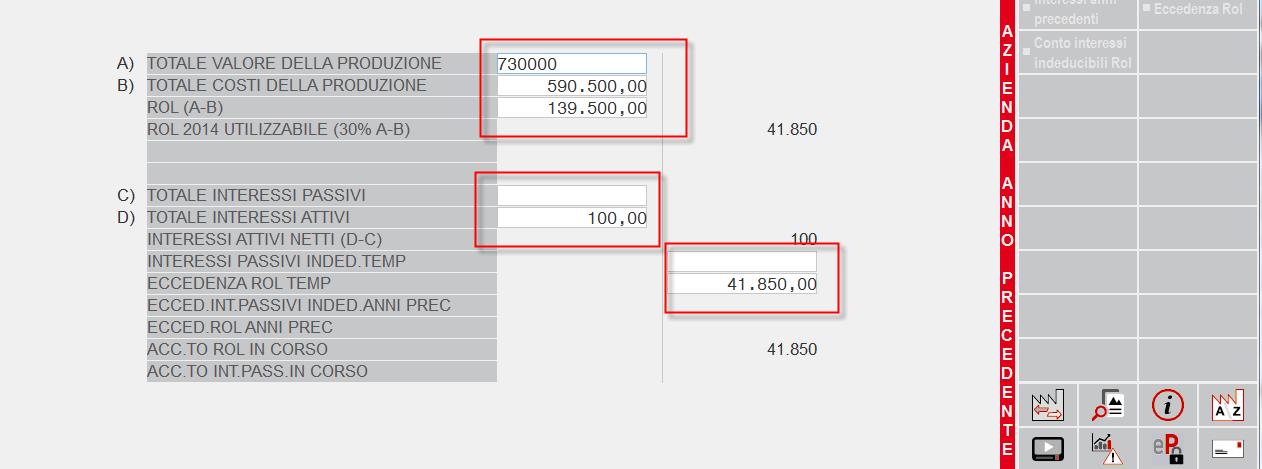

Tramite il tasto Modifica importi presente in basso, è possibile rendere manuali alcuni campi, come da videata sotto allegata:

TABELLE INTERESSI PASSIVI ANNI PRECEDENTI ( F4) ED ECCEDENZA ROL (F6)

In queste tabelle vengono gestiti eventuali utilizzi ed accantonamenti di interessi passivi e Rol. In particolare, le due tabelle sono costituite da quattro colonne denominate “anno”, “accantonamenti”, “utilizzi” e “progressivo”. Il “progressivo” dell’esercizio precedente all’anno contabile di riferimento è modificabile dall’utente. A conferma della modifica apportata viene visualizzato un asterisco (*) a fianco dell’importo.

I valori riepilogati nella sezione “accantonamenti” ed “utilizzi” vengono calcolati in automatico in base all’elaborazione effettuata nel menù Gestione Rol.

NOTA BENE: il programma non consente accantonamenti ed utilizzi all’interno dello stesso anno né progressivi negativi. Nei casi in oggetto, se vengono modificati manualmente i valori, il programma avverte l’utente con messaggi di errore.

All’interno di entrambe le tabelle è previsto il tasto Ricalcola progressivo (tasto F3), con il quale è possibile ripristinare i valori originali prima delle modifiche apportate dall’utente.

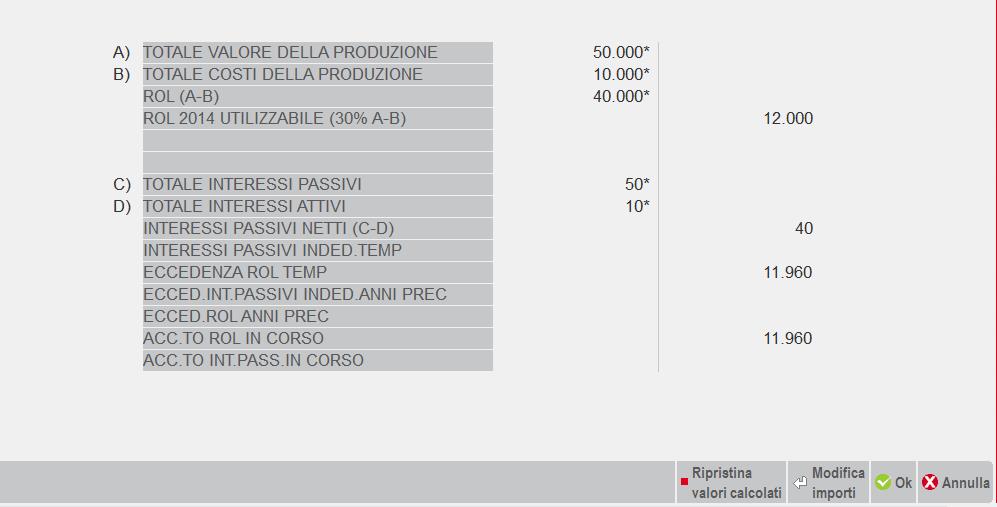

ESEMPIO 1 – ROL UTILIZZABILE (30% A-B) MAGGIORE INTERESSI PASSIVI NETTI

Nel caso in cui il 30% Rol utilizzabile sia MAGGIORE degli interessi passivi netti, gli interessi passivi sono totalmente deducibili. Nell’esempio sotto riportato, l’importo di interessi passivi netti (C-D) pari a 40 €, sarà totalmente deducibile in quanto al di sotto del limite massimo deducibile rappresentato dal “30% Rol utilizzabile” pari a 12.000 €. In tal caso, il campo “interessi passivi inded. temp.” non viene valorizzato in quanto non vi sono interessi passivi netti indeducibili mentre viene valorizzato il campo “Eccedenza Rol Temp.” per 11.960 € e successivamente il campo “Acc.to Rol in corso” per il medesimo importo.

L’eccedenza di ROL TEMP. potrà essere utilizzata negli esercizi futuri.

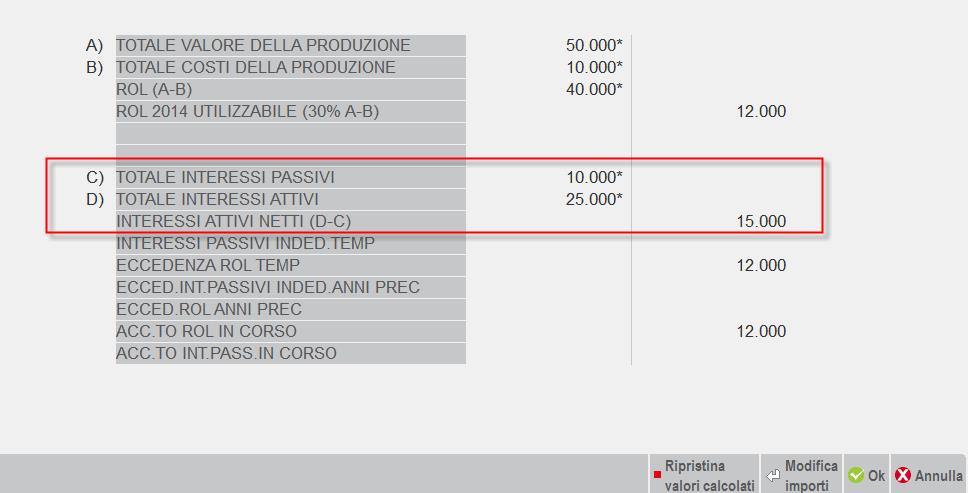

ESEMPIO 2 –TOTALE INTERESSI ATTIVI > TOTALE INTERESSI PASSIVI

Nel caso in cui vi sia un “totale interessi passivi” inferiore al “totale interessi attivi”, il programma modifica la descrizione del campo differenza da “Interessi passivi netti C) - D)” a “Interessi attivi netti (D-C)”, in questo caso pari a 15.000 €. In tal caso gli interessi passivi di periodo sono interamente deducibili (in quanto inferiori a quelli attivi) e non è necessario procedere al confronto con il 30% ROL, il quale sarà pari all’accantonamento Rol in corso. Se invece, in presenza di “Interessi attivi netti” vi sia un progressivo da anni precedenti di interessi passivi indeducibili, tale importo dovrà essere abbattuto, in prima istanza, dagli interessi attivi che residuano dall’abbattimento degli interessi passivi di periodo e successivamente dal 30% del Rol.

ESEMPIO 3 –TOTALE INTERESSI PASSIVI NETTI > 30% ROL UTILIZZABILE

Nel caso in cui gli INTERESSI PASSIVI NETTI siano maggiori del 30% ROL utilizzabile l’eccedenza di interessi passivi è indeducibile nell’anno in corso. L’eccedenza viene riportata nel rigo INTERESSI PASSIVI INDEDUCIBILI TEMPORANEMENTE e contemporaneamente nel rigo ACC.TO INT. PASSIVI IN CORSO. In automatico, il programma riporta quest’ultimo valore nella tabella Interessi anni precedenti nella colonna degli Accantonamenti.

Gli interessi indeducibili vengono memorizzati in quanto potranno essere dedotti nei successivi periodi d’imposta. E’ possibile visionare gli interessi indeducibili riportabili negli anni successivi nella videata attivabile con il tasto “Interessi Anni precedenti” (F4 ).

ESEMPIO 4 – 30% ROL UTILIZZABILE > TOTALE INTERESSI PASSIVI NETTI IN PRESENZA DI ECCEDENZA DI INTERESSI PASSIVI ANNI PRECEDENTI

Se il 30% Rol utilizzabile, nell’esempio 41.850 €, è maggiore degli interessi passivi netti di periodo, pari a 14.900 € allora il programma valorizza l’eccedenza di Rol temporanea in quanto, a differenza dell’esempio 1, sono presenti interessi indeducibili da anni precedenti pari a 10.000 €. Nel caso specifico, il Rol utilizzabile è maggiore sia degli interessi passivi netti di periodo che dell’eccedenza ed il programma valorizza l’accantonamento di Rol in corso (pari a 16.950 €, dato dalla differenza positiva tra 26.950 € e 10.000 €). Da ultimo, si osserva che in automatico nella colonna utilizzi della tabella degli interessi da anni precedenti è stato inserito l’importo di 10.000 €.

ESEMPIO 5 – 30% ROL UTILIZZABILE < TOTALE INTERESSI PASSIVI NETTI IN PRESENZA DI ECCEDENZA DI INTERESSI PASSIVI ANNI PRECEDENTI

Se il 30% Rol utilizzabile, nell’esempio 41.850 €, è inferiore agli interessi passivi netti di periodo, pari a 149.900 € allora il programma valorizza gli interessi passivi indeducibili temporaneamente per 108.050 €. Il programma in automatico compila l’ultimo campo denominato “Acc.to Int. Pass. in corso” con il medesimo importo. Nella tabella degli interessi da anni precedenti, colonna del progressivo si ottiene sempre l’importo di 108.050 €.

SCRITTURA NEL RACCORDO CIVILE/FISCALE – OPERAZIONI DI VARIAZIONE

Nel caso vi siano interessi passivi indeducibili di periodo viene generata in automatico la relativa scrittura di variazione nel raccordo civile/fiscale (VAT) con la possibilità di iscrivere imposte anticipate ai fini IRES. Per fare questo si utilizza il conto d’appoggio del PDC rilasciato da Passepartout 740.00100 con valenza solo fiscale e MAI contabile.

Confermando il menù Gestione Rol con il tasto F10, in automatico, viene generata la scrittura di raccordo per il conto INTERESSI PASSIVI INDEDUCIBILI PER ROL nel menù Raccordo contabilità civile/fiscale – Operazioni di variazione. Tale scrittura è contrassegnata dalla lettera “L” che contraddistingue l’importazione dal menù Gestione Rol.

Nel raccordo viene generata la sotto riportata scrittura VAT ed il relativo Reversal (per il quale non è specificato l’anno del rigiro).

SCRITTURA NEL RACCORDO CIVILE/FISCALE – GESTIONE REVERSAL

E’ possibile gestire in automatico i Reversal in diminuzione (RD), nel caso i cui vi siano utilizzi di interessi passivi indeducibili dall’esercizio precedente. Il programma, in automatico, elabora l’importo proveniente dalla voce “Eccedenza Int. Passivi Inded. Anni Prec.” che costituisce l’utilizzo dell’esercizio in corso relativamente all’eccedenza generata. Nella Gestione Reversal accessibile del menù Raccordo Contabilità civile/fiscale viene visualizzato in automatico l’anno e l’importo “rigirato”. L’eventuale residuo della VAT viene riportata, sempre in automatico, nel rigo sottostante senza, ovviamente, specificare l’anno in cui verrà riversata.

Nel caso in cui l’utente debba inserire manualmente la VAT dell’anno precedente, lo dovrà effettuare dal menù Gestione Reversal e salvare l’operazione con F10; in tal modo, l’importo dell’utilizzo che scaturisce dal menù Gestione Rol viene riportato in automatico nella Gestione Reversal e contribuisce ad abbattere il valore della VAT precedentemente inserita.

Le operazioni di variazione dell’esercizio (VAT e/o RD) vengono riportate in automatico in dichiarazione dei redditi UnicoSC.

CREAZIONE DEL CONTO ROL PER PIANI DEI CONTI PERSONALIZZATI O NON DI RAGGRUPPAMENTO 80

Se l’utente dispone di un piano dei conti proprio, deve creare uno specifico conto con valenza solamente fiscale INTERESSI PASSIVI INDEDUCIBILI PER ROL (per tale conto non è necessario specificare alcuna associazione al codice CEE ed ai redditi). Tale conto deve essere riportato nel campo “Conto Interessi indeducibili ROL” (per accedere al campo premere l’apposito tasto oppure F7).