LIQUIDAZIONE ANNUALE IVA

Questa funzione permette di effettuare il calcolo per la determinazione dell’imposta dovuta, prima dell’elaborazione della dichiarazione IVA annuale. La maschera richiama il quadro VL della dichiarazione IVA, alcuni campi, editabili, sono da inserire manualmente, gli altri vengono calcolati automaticamente dal programma, con gli stessi “meccanismi” di compilazione previsti dall’elaborazione della dichiarazione IVA annuale.

Dal menù Annuali entrare in Liquidazione IVA annuale e lanciare l’elaborazione:

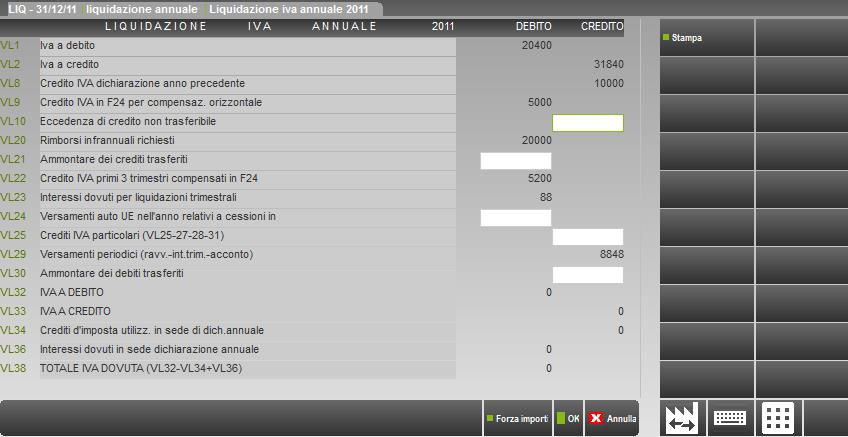

Nei campi VL1 e VL2 viene riportata, rispettivamente, l’imposta a debito e a credito dell’intero anno, tenendo conto anche: dei regimi speciali (regime del margine, metodo base da base per le agenzie viaggio, regime agricolo, ecc..), dei soggetti che calcolano l’imposta a debito col metodo della ventilazione dei corrispettivi di, dei soggetti che calcolano l’IVA a credito col metodo del pro-rata, ecc..

Il rigo VL8 viene aggiornato in automatico, una volta terminata la dichiarazione IVA dell’anno precedente e lanciata la funzione, sempre nell’anno precedente, “memorizza credito/debito IVA”.

Il rigo VL9 “legge” le deleghe generate per compensazioni orizzontali utilizzando il codice tributo 6099.

Il rigo VL10 deve essere compilato manualmente dai soggetti che hanno partecipato ad una liquidazione IVA di gruppo e che non possono far confluire nel gruppo IVA l’eccedenza di credito derivante dal periodo di imposta precedente all’anno di adesione alla procedura di gruppo (per ulteriori chiarimenti si rimanda alle istruzioni della dichiarazione IVA).

Il rigo VL20 viene compilato automaticamente nei casi in cui il contribuente abbia elaborato in corso d’anno il modello TR, per il rimborso infrannuale dell’IVA.

Il rigo VL21 deve essere compilato manualmente per indicare l’ammontare dei crediti trasferiti da parte di ciascuna società che effettua liquidazioni IVA di gruppo.

Il rigo VL22 viene compilato automaticamente nei casi in cui il contribuente abbia elaborato in corso d’anno il modello TR e abbia utilizzato il credito infrannuale in compensazione attraverso il modello F24 con i codici tributo 6036-6037-6038.

Il rigo VL23 viene compilato automaticamente riportando gli interessi dovuti dai contribuenti trimestrali anche se tali interessi non sono stati effettivamente versati. In questo rigo non vengono e non devono essere riportati gli interessi da ravvedimento operoso.

Il rigo VL24 deve essere compilato manualmente per i versamenti effettuati nell’anno, utilizzando il modello “F24 elementi identificativi”, ma relativi ad immatricolazioni di autovetture destinate ad essere cedute in anni successivi.

Nel rigo “Crediti IVA particolari”, da gestirsi manualmente, devono essere riportate le varie casistiche che in dichiarazione IVA vengono richieste nei righi VL25-VL27-VL28 e VL31 alle cui istruzioni del modello si rimanda.

Il rigo VL29 “legge” le deleghe generate per i versamenti periodici dell’IVA, comprese le deleghe per ravvedimento, purché queste ultime siano state impostate in stato definitivo a SI. ATTENZIONE: i versamenti di IVA effettuati in seguito a ravvedimento operoso NON DEVONO essere riportati anche nel Prospetto Liquidazione (tasto F5) che si attiva quando si entra nelle liquidazioni periodiche, altrimenti il versamento viene riportato due volte in questo rigo (è sufficiente la delega generata con la funzione del ravvedimento operoso).

Il rigo VL30 deve essere compilato manualmente per indicare l’ammontare dei debiti trasferiti in sede di liquidazioni periodiche da parte di ciascuna società che effettua liquidazioni IVA di gruppo.

I righi VL32 e VL33 sono di calcolo e alternativi fra loro, riportano la differenza, a debito (VL32) o a credito (VL33), calcolata in base agli importi indicati nei righi precedenti.

Il rigo VL34 deve essere compilato manualmente per indicare gli eventuali crediti di imposta spettanti in sede di dichiarazione annuale. Il valore indicato in questo campo, che si attiva solo se presente il VL32, non può mai eccedere il valore indicato in VL32.

Il rigo VL36 calcola gli interessi dovuti in sede di liquidazione annuale dai contribuenti trimestrali.

Il VL38 indica l’eventuale IVA dovuta in sede di liquidazione annuale.

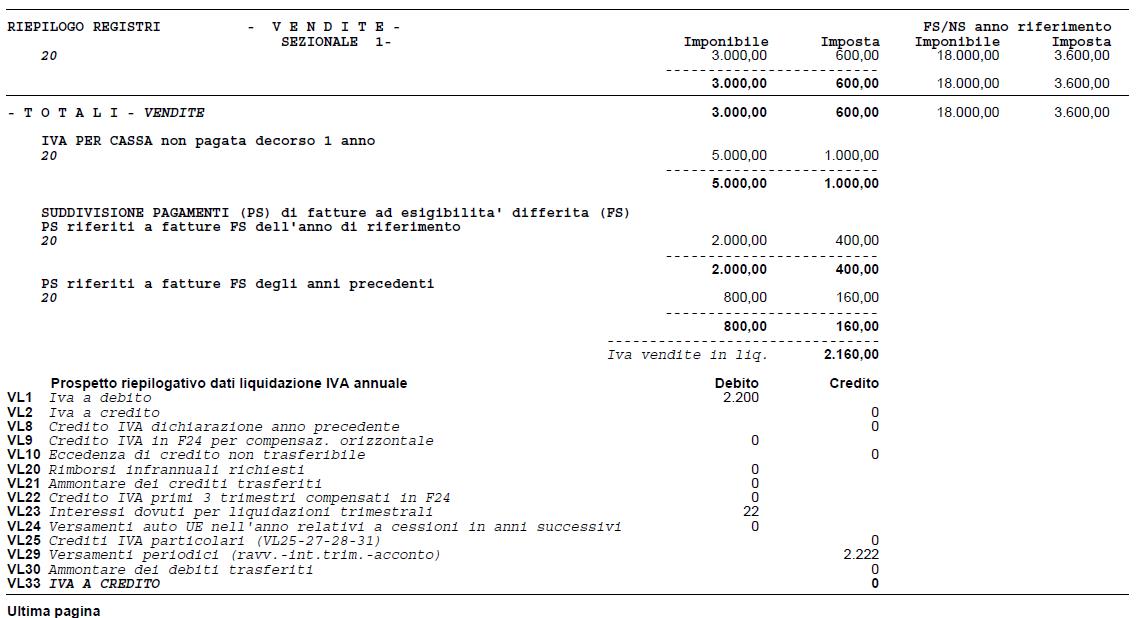

La stampa della liquidazione annuale, è stata modificata nel seguente modo. E’ stata aggiunta, in corrispondenza dei sezionali acquisti/vendite, una colonna denominata “FS/NS anno riferimento” nella quale confluiscono tutte le FS/NS, del periodo oggetto di liquidazione, indipendentemente dalla data di incasso/pagamento. Nelle colonne “Imponibile e Imposta” vengono, invece, riportate solo le FE/FR/NE/NR, senza tener conto delle operazioni con IVA in sospensione, già indicate nella colonna prima citata. La determinazione dell’IVA per cassa che andrà liquidata avviene in tre momenti così suddivisi

- IVA per cassa non pagata decorso 1 anno

- PS riferiti a FS dell’anno di riferimento

- PS riferiti a FS di anni precedenti