SOGGETTI IRES

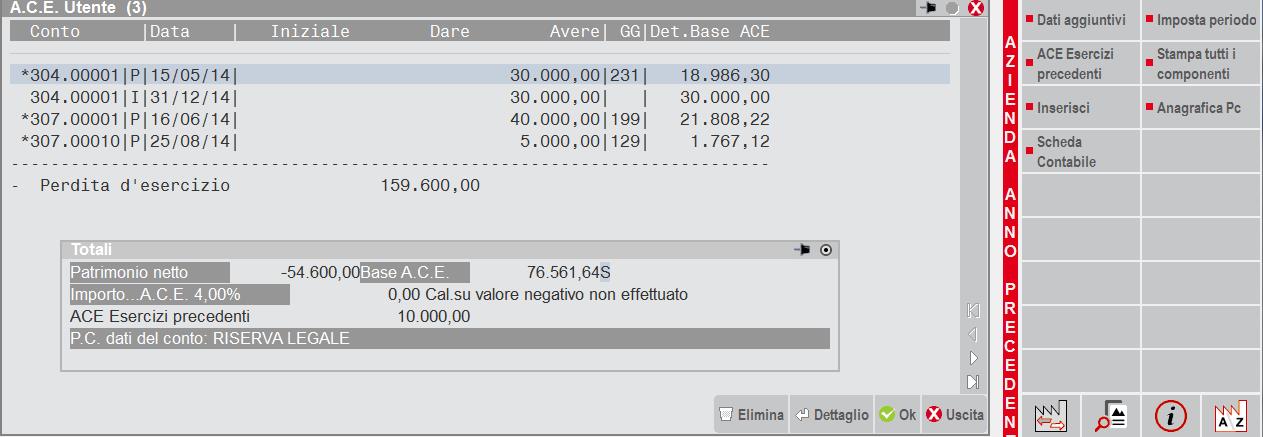

Il programma elabora in automatico i conti abbinati ai codici CEE da AI a AIX. Le movimentazioni progressive dare/avere vengono riportate nell’ultima colonna denominata “Det. Base ACE”, il cui saldo netto determinerà l’importo presente nel campo “Base A.C.E.”. I saldi finali dei codici CEE suddetti, comprensivi dell’utile/perdita d’esercizio, determinano il valore presente nel campo “Patrimonio netto”. Il confronto tra i due valori determina il rendimento nozionale che verrà moltiplicato per l’aliquota applicata.

Per i conti associati a taluni codici CEE, sui quali sono previsti calcoli pro temporis, viene riportato nell’ultima colonna l’importo proporzionato ai giorni di possesso, in base alla data della registrazione di prima nota.

I codici CEE su cui viene calcolato l’importo pro temporis, ai fini della determinazione della base A.C.E., sono: AI, AII, AVII8, AVII9, AVII10, AVII10BIS, AVII11.

I codici CEE su cui viene calcolato l’importo per intero, ai fini della determinazione della base A.C.E. sono: AIV, AV, AVII1, AVII5, AVII12, AVII18, AVIII.

I codici CEE esclusi dalla determinazione della base A.C.E., per espressa previsione normativa sono: AIII, AVI, AVII2, AVII3, AVII4, AVII6, AVII7, AVII15, AVII16, AVII17A,B,C,D.

Sulla pulsantiera è presente il tasto funzione “Inserisci”, il quale permette all’utente di aggiungere nuovi conti rispetto a quelli già presenti. Ad esempio, nel caso di rinunce incondizionate dei soci ai loro finanziamenti/crediti (chiarimento fornito dal MEF del 14/03/2012).

Nel caso l’utente desideri eliminare l’importo riportato nella colonna “Det. Base ACE”, è sufficiente lasciare vuoto il campo “Tipo calcolo”. Il programma riporterà il seguente messaggio: “nessun tipo di calcolo, movimento considerato solo nel Patrimonio Netto”.

N.B. : il programma non gestisce le “riduzioni” previste dalle norme antielusive. A tal proposito occorre procedere tramite il tasto “Inserisci” presente sulla pulsantiera. Inoltre, per il corretto calcolo del valore ACE occorre che l’anno precedente sia chiuso, a tal fine è presente un messaggio di avvertimento allorchè si attivi il menù ACE con l’esercizio precedente ancora aperto.

Richiamando un conto con il tasto F2, il programma propone i saldi così come presenti in contabilità. L’utente può scegliere il saldo (iniziale, progressivo dare, progressivo avere, saldo finale) che verrà inserito all’interno del campo “movimento”. Il campo “movimento” è comunque editabile.

E’ possibile, posizionandosi su una riga di conto, richiamare la scheda contabile del conto stesso, tramite l’apposito tasto funzione presente sulla pulsantiera.

CASI PARTICOLARI

Il campo [Incluso/escluso dal patrimonio netto] serve a gestire i casi in cui venga inserito manualmente un importo contabile NON rientrante tra le poste del netto ma che assume rilevanza ai fini del calcolo ACE; ad esempio versamenti di denaro a fronte di crediti verso soci per versamenti ancora dovuti, tali importi hanno diretta corrispondenza con il capitale sociale sottoscritto ma non ancora versato. Ai fini Ace, questi versamenti rilevano nella determinazione base ACE pro temporis ma ai fini del patrimonio netto non devono rilevare, in quanto facenti parte dell’Attivo di Stato Patrimoniale. Il campo suddetto serve quindi ad escludere l’importo inserito a mano dall’utente, in modo tale che non rientri nel calcolo del patrimonio netto a fine esercizio. La stampa di servizio Standard riporta a fianco dell’importo l’esclusione dal conteggio dal patrimonio netto. Esempio:

- in data 01/05/2015 avvenuta sottoscrizione di capital sociale

Soci c/sottoscrizione a capitale sociale per € 10.000,00

=> questa scrittura entra nel calcolo ACE ai fini del computo del patrimonio netto (capitale sociale SOTTOSCRITTO) ma non nel computo della Determinazione Base ACE (capitale sociale NON VERSATO), a tal scopo occorre azzerare, all’interno dell’operazione, il campo “Tipo calcolo” affinchè il valore non entri nella colonna Det. Base ACE;

- in data 01/11/2015 versamento di denaro per copertura capitale sociale sottoscritto in precedenza

Banca c/c a Soci c/sottoscrizione per € 3.000,00

=> questa scrittura entra nel calcolo ACE nel computo della Determinazione Base ACE pro temporis dal 1/11/15 al 31/12/15, in quanto versamento di denaro per costituzione del capitale sociale (VERSATO);

=> dato che l’operazione non movimenta un conto legato al patrimonio netto, il programma in automatico non riporta il dato in Annuali – ACE ed occorre, quindi, inserire manualmente l’operazione tramite il tasto “Inserisci”, specificando che il valore di € 3.000,00 è ESCLUSO dal calcolo del patrimonio netto. Di fatto € 3.000,00 sono già compresi in € 10.000,00 del capitale sociale sottoscritto

IMPUTAZIONE DI SALDI CONTABILI A FINE ESERCIZIO

Nel caso l’utente imputi tutti i saldi contabili a fine esercizio (31/12), ad esempio nel caso in cui la contabilità sia tenuta esternamente o nel caso di prima gestione con il programma, è necessario intervenire manualmente rettificando i valori che determinano la Base ACE e/o Patrimonio netto contabile, in quanto può succedere che i valori non siano correttamente determinati da parte del programma.

AZIENDE NEO COSTITUITE (“NEWCO”) DETERMINAZIONE INCREMENTI PRO TEMPORIS PER CALCOLO DETERMINAZIONE BASE ACE

il campo denominato “Giorni NewCo” all’interno del calcolo per la Determinazione Base Ace legge la “Data inizio attività” all’interno dei Dati aziendali – Dati generali attività ed è funzionale al calcolo del corretto importo dell’ “Incremento Base Ace” nel caso l’azienda si trovi a determinare la deduzione nel primo anno di attività. Ad esempio, primo esercizio è il 2014 con data inizio attività 01/03/2014, i giorni di durata dell’esercizio sono 306.

All’ingresso nel menù Annuali ACE dell’azienda neo costituita viene fornito il seguente messaggio di attenzione:

Nell’esempio sottostante l’azienda, costituita in data 01/03/2014, ha conferito il capitale sociale in data 15/08/2014 per € 1.500: il programma calcola l’incremento ai fini della Determinazione Base ACE rapportando la durata pro temporis per 139 giorni su un totale esercizio 2014 di 306 giorni. Se la società gestisce anche la durata dell’esercizio inferiore all’anno allora occorre attivare la funzione “Imposta periodo” (tasto F3) di cui si dirà più avanti, digitare manualmente il numero 306 al fine di ragguagliare l’esercizio con durata diversa da 365.

CALCOLO “ONERE FISCALE TEORICO”

Dato che le istruzioni di Unico SC riportano “…in considerazione del fatto che in taluni casi la determinazione del patrimonio netto risente del calcolo dell’imposta che è influenzata a sua volta dall’agevolazione ACE, si ritiene che, per esigenze di semplificazione, il contribuente debba includere nel patrimonio netto l’utile o la perdita dell’esercizio determinati ipotizzando un carico fiscale teorico che non tenga conto dell’effetto dell’agevolazione ACE…”, occorre:

1) prima di entrare nel menù Annuali - ACE, calcolare l'IRES corrente di competenza nel menù Riconciliazione civile/fiscale e successivamente contabilizzare le imposte nel menù Raccordo contabilità civile/fiscale - Imposte del periodo (tasto F4);

2) entrare nel menù Annuali - ACE;

3) calcolare l'agevolazione (il patrimonio netto contabile sarà comprensivo del risultato d'esercizio "fiscale", ossia dopo le imposte, senza tenere conto dell'ACE, cosiddetto "onere fiscale teorico") N.B. : ricordarsi di salvare il menù con il tasto F10;

4) entrare nel menù Imposte del periodo ed annullare la contabilizzazione (tasto F5) precedentemente eseguita;

5) entrare nel menù Riconciliazione civile/fiscale e ricalcolare l'imposta IRES corrente (a questo punto al netto dell'ACE);

6) rientrare nel menù Imposte del periodo e contabilizzare le imposte;

N.B. : l'operazione descritta va eseguita, ad esempio, se lo scostamento tra patrimonio netto e Determinazione Base ACE risultasse influenzato dall'utile dell'esercizio. Nel caso in cui il patrimonio netto fosse di gran lunga superiore alla Det. Base ACE a prescindere dal calcolo dell' onere fiscale teorico, va da sè che non avrebbe senso eseguire le operazioni descritte perchè ininfluenti.

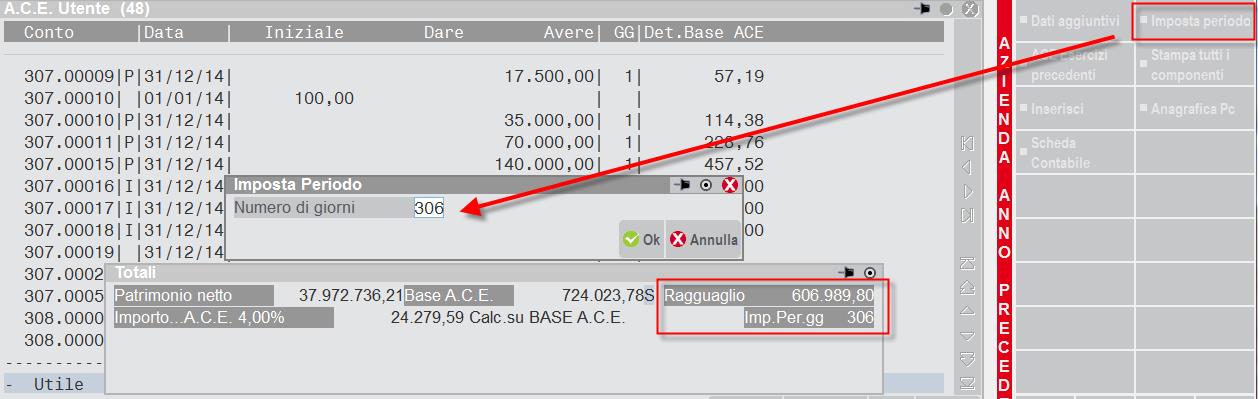

IMPOSTA PERIODO

Il tasto funzione Imposta periodo (tasto F3), è necessario nel caso l’utente si trovi a gestire un esercizio superiore od inferiore a 365 giorni (366 se anno bisestile), la funzione permette di ragguagliare l’importo su cui calcolare la deduzione ACE in base ai giorni di durata dell’esercizio.

Ad esempio, per una società neo costituita (“Newco”) con esercizio contabile dal 31/03/2014 al 31/12/2014 (totali giorni 275), occorre digitare il tasto suddetto ed inserire manualmente il numero dei giorni di durata (275), il programma in automatico ragguaglia il minore tra patrimonio netto e Determinazione Base ACE su tale valore, il risultato verrà moltiplicato per il rendimento nozionale, attualmente fissato al 4% dal periodo d’imposta 2014. Stessa procedura se la società avesse un periodo d’imposta pari a 500 giorni (19/08/2013 – 31/12/2014).

Sul campo ”Numero di giorni” è presente l’help di campo (tasto F1).

Una volta digitato il numero dei giorni, il programma elabora l’importo da ragguagliare sul quale calcolare la deduzione ACE del 4%. Sul prospetto di calcolo viene esplicitato l’importo “ragguagliato” ed i giorni di durata indicati nel menù Imposta periodo.

ACE ESERCIZI PRECEDENTI (ECCEDENZA DI ACE)

L’ACE non utilizzata dell’esercizio precedente (Eccedenza di ACE) viene impiegata in aggiunta all’ACE di periodo per abbattere il reddito imponibile dell’esercizio in corso. Il residuo può essere utilizzato da società di capitali e ditte individuali nonchè dai contribuenti “trasparenti” in qualità di soci. Il tasto è, quindi, presente anche nei soggetti IRPEF.

N.B. : per gli utenti che abbiano gestito la dichiarazione dei redditi modello Unico dell’anno precedente con il programma, è previsto il riporto in automatico del campo “Eccedenza riportabile” di Unico ed eventualmente il tasto Ripristina da Unico (F3) per rielaborare l’importo dell’eccedenza nel caso di modifica manuale.

ACE ESERCIZI PRECEDENTI (STRATIFICAZIONE INCREMENTI E DECREMENTI DA ESERCIZI PRECEDENTI)

I due campi permettono di determinare la Base Ace spettante sulla base degli importi degli incrementi e dei decrementi intervenuti nell’esercizio precedente considerati per l’intero importo - criterio della stratificazione. La stratificazione viene gestita all’interno del campo “ACE Esercizi Precedenti” (digitare tasto F6). Il campo è valorizzato in automatico in base all’elaborazione dei dati inseriti in Annuali - Ace dell’esercizio precedente oppure può essere di imputazione manuale, quest’ultimo nel caso in cui l’utente non abbia gestito il calcolo ACE da Annuali. Posizionandosi sul campo “Stratificazione….anni precedenti” compare il tasto Rielabora importo da anno precedente (F3), tramite il quale è possibile ottenere gli importi della stratificazione dall’esercizio precedente.