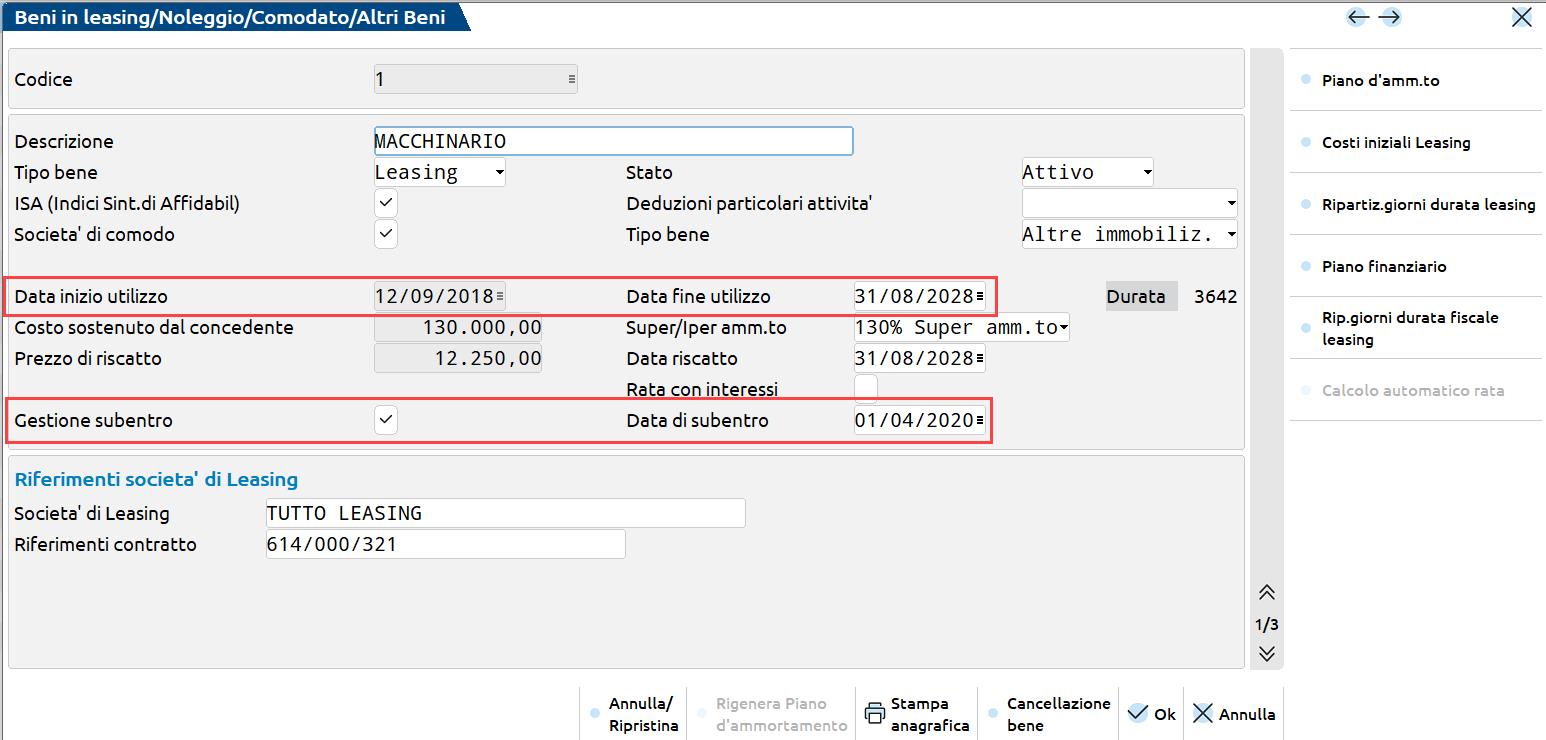

SUBENTRO

In caso di subentro in un contratto precedentemente intestato ad un altro soggetto, occorre inserire il bene in anagrafica indicando i dati originari del contratto, ma impostando la spunta nel campo GESTIONE SUBENTRO ed indicando nel campo successivo la data nella quale si è subentrati.

Ipotizziamo un subentro in data 01/04/20 in un contratto relativo ad un macchinario, contratto che terminerà il 31/08/28:

A pagina 3 occorre disabilitare il calcolo del risconto, poiché i costi iniziali del leasing erano stati sostenuti dal precedente soggetto e, pur se compresi nel prezzo sostenuto per il subentro, dovranno essere ripartiti sulla durata residua del contratto con la procedura della funzione “ratei/risconti e competenze”.

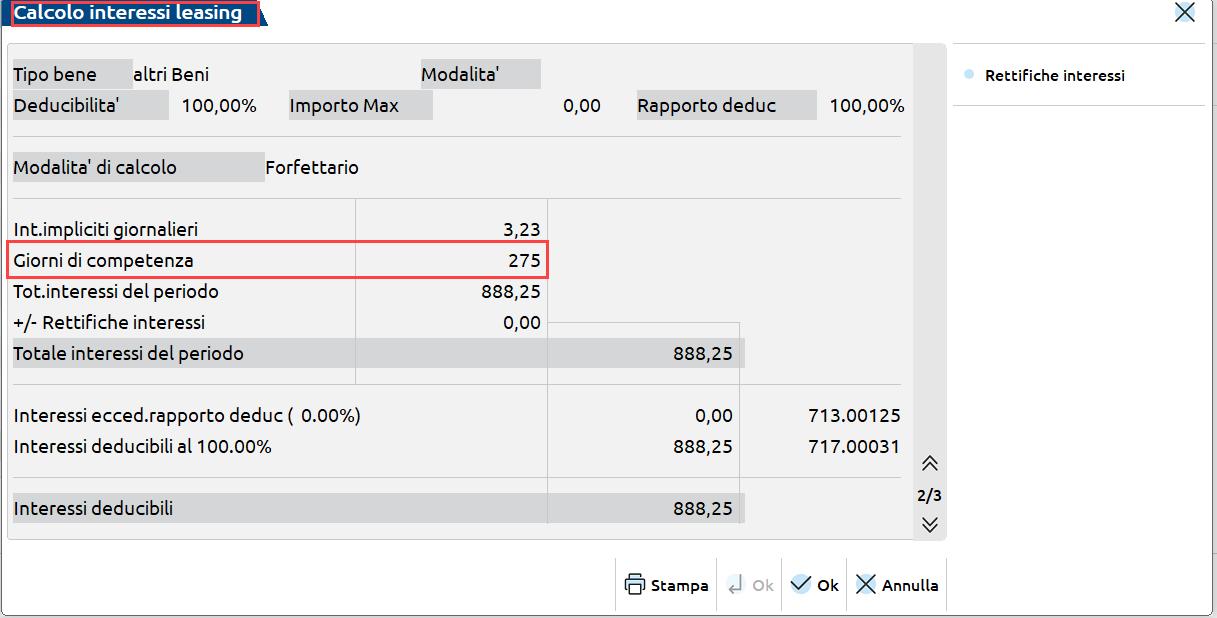

Nei calcoli di fine esercizio pertanto, sarà effettuato esclusivamente lo scorporo degli interessi dall’importo dei canoni annuali contabilizzati. Nell’anno del subentro gli interessi saranno calcolati sui giorni che vanno dalla data di subentro alla fine dell’esercizio:

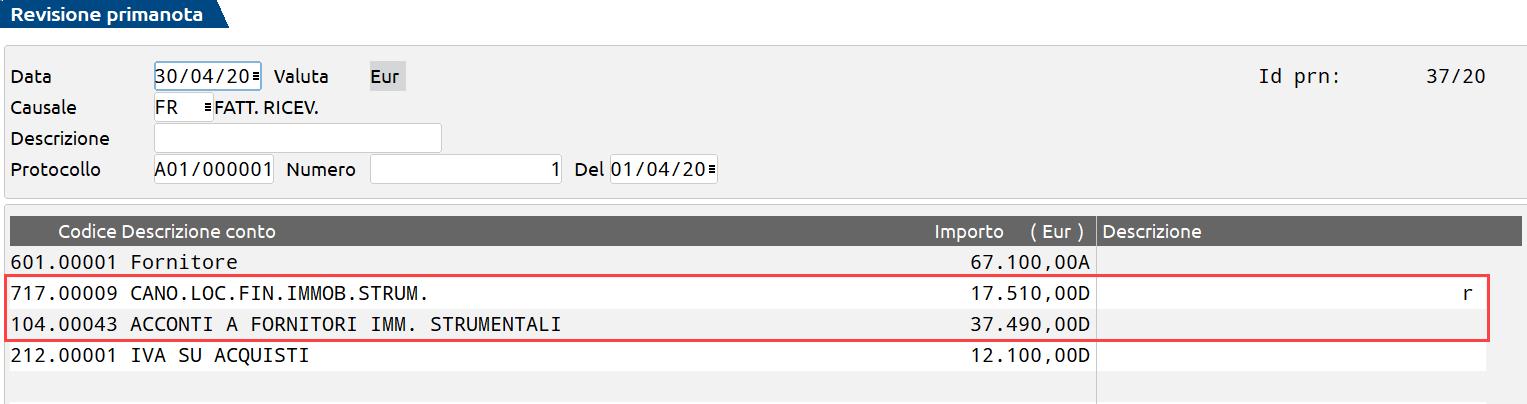

Il corrispettivo corrisposto per il subentro, si registra in primanota rilevando la fattura ricevuta e suddividendo le due quote:

- quota relativa al godimento del bene per la residua parte del contratto: corrisponde ad un costo da ripartire sulla durata residua del contratto tramite la tecnica del risconto. Si contabilizza nello stesso conto di costo sul quale si rileveranno i canoni;

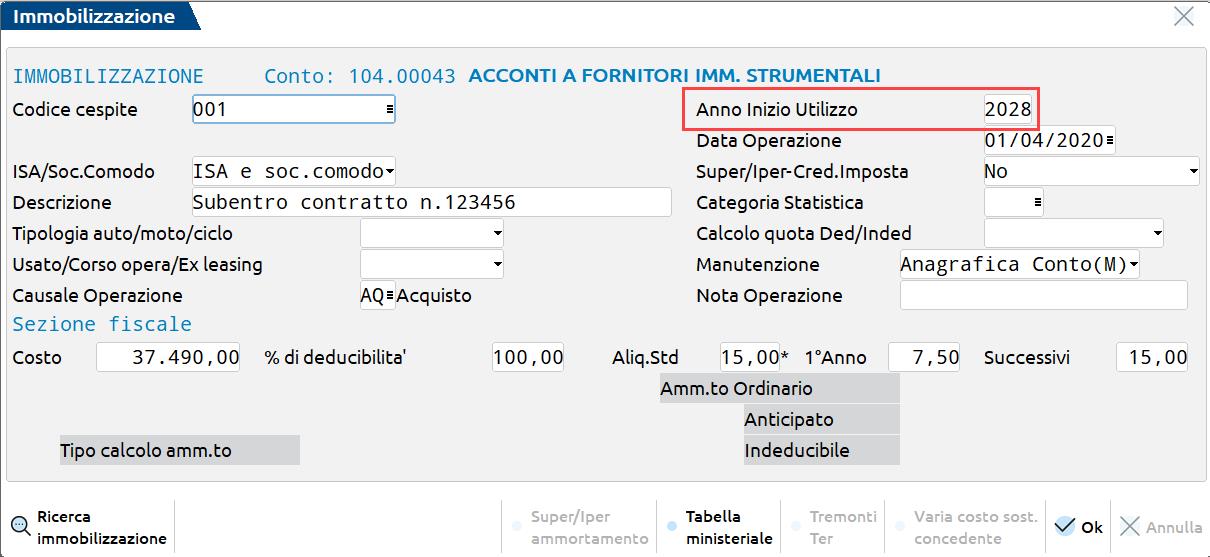

- quota relativa all’esercizio della futura opzione di riscatto: corrisponde ad un costo sospeso che andrà ad incrementare il valore del bene quando diventerà di proprietà tramite il riscatto a fine contratto. Si contabilizza sul conto di tipo immobilizzazione “104.00042 – Acconti a fornitori immobilizzazioni materiali” oppure “104.00043 – Acconti a fornitori immobilizzazioni strumentali” e si inserisce nell’archivio dei cespiti sospendendo l’ammortamento fino al termine del contratto.

Ipotizziamo un subentro in data 01/04/20 nel contratto che terminerà il 31/08/28. La fattura ricevuta ammonta a 55.000 euro di cui:

- 17.510 quota relativa al godimento del bene per la residua parte del contratto

- 37.490quota relativa all’esercizio della futura opzione di riscatto

La registrazione sarà la seguente:

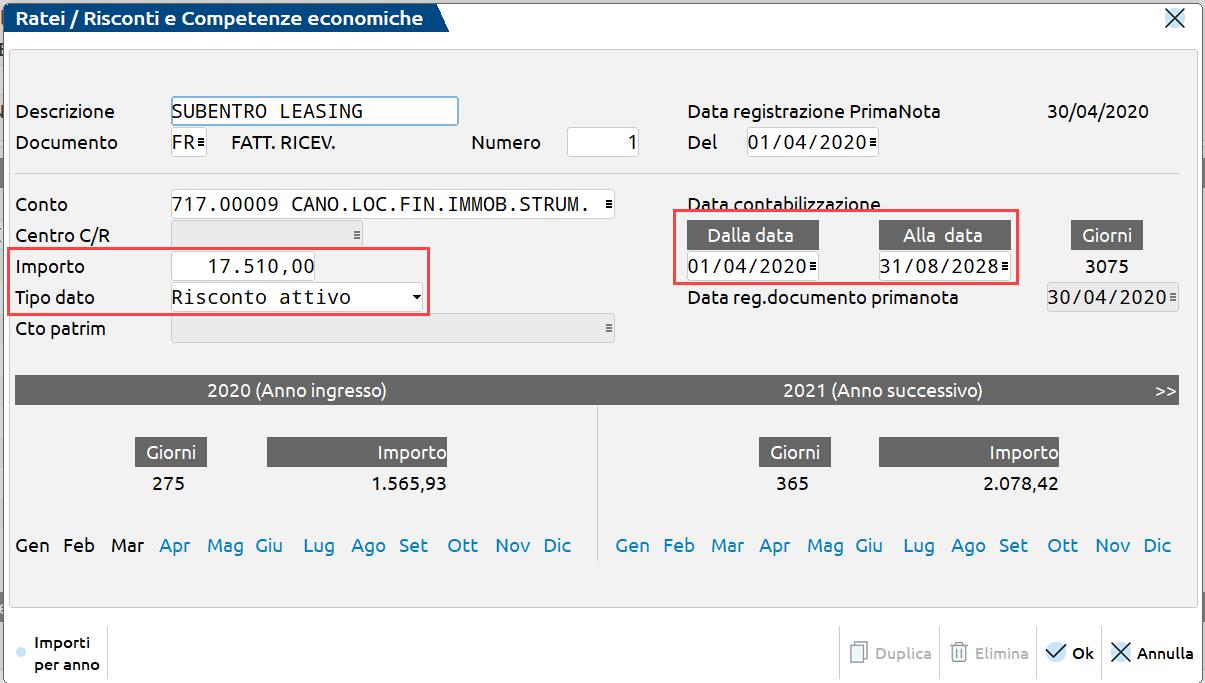

Sul conto di costo compilare la finestra di inserimento del risconto pluriennale:

Alla fine di ogni esercizio, contabilizzare il risconto dell’anno dalla funzione “Contabilità – Ratei/risconti e competenze”.

Sul conto di immobilizzazione, inserire il cespite sospeso in archivio:

Dopo il riscatto, si dovrà:

- girocontare il conto “104.0043 – Acconti a fornitori” al conto di immobilizzazione materiale, nell’esempio macchinari;

- modificare il conto anche nell’anagrafica del cespite, oppure eliminare il cespite che era sospeso e creare un apporto nel cespite inserito con la fattura di riscatto.

verde 800414243