AUTOVETTURA PARZIAMENTE DEDUCIBILE

Ipotizziamo che il bene sia un’autovettura non assegnata ad un dipendente per la quale è prevista una deducibilità del 20% su un importo massimo di 18.075,99 €.

ESEMPIO ------------------------------------------------------------------------------------------------------------------

Data inizio utilizzo | 01/03/2019 | Costo sostenuto dal concedente | 45.000,00 |

Data fine utilizzo | 31/03/2023 | Prezzo di riscatto | 1.500,00 |

|

|

|

|

Importo maxicanone | Spese istruttoria |

|

|

3.000,00 | 100,00 |

|

|

Importo canoni periodici | Spese d’incasso | Numero canoni periodici | Periodicità rate |

1.000,00 | 2,00 | 48 | Mensile |

|

|

|

|

Deducibilità ai fini redditi | 20% | Modalità di calcolo interessi | Forfettaria |

Importo massimo deducibile | 18.075,99 | Modalità di calcolo risconto | Standard |

L’aliquota iva sui canoni e le spese d’incasso è il 22% (detraibile al 40%).

-------------------------------------------------------------------------------------------------------------------------------

A pagina 2 dell’anagrafica, nella sezione “Detraibilità iva”, occorre specificare la % di indetraibilità del 60% e nella sezione “Deducibilità redditi”, occorre specificare il Tipo= Autovettura e la modalità = Non assegnato. In automatico il programma compila i campi relativi alla deducibilità ed all’importo massimo deducibile.

A pagina 3 occorre indicare i conti per la contabilizzazione del bene in leasing. Facendo riferimento al piano dei conti standard per Imprese, sono stati utilizzati il conto 713.00072 CANONI LEASING AUTO NON ASSEGNATA per i canoni ed il conto 713.00122 INTER.LEASING AUTO NON ASSEGNATI per gli interessi. Sui conti sono già previste le corrette deducibilità ai fini delle imposte dirette.

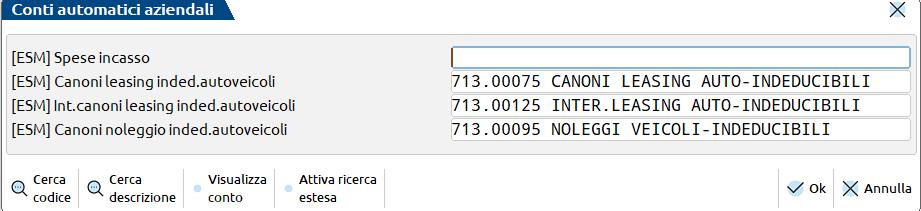

Occorre inoltre avere cura che siano compilati i due conti nella tabella dei Conti automatici aziendali.

A fine anno, entrando nella funzione calcoli annuali, possiamo verificare che a pagina 2 il calcolo degli interessi deducibili:

- il rapporto di deducibilità (importo massimo deducibile / costo sostenuto dal concedente compreso di iva indetraibile) è uguale a 35,48% (18.075,99/50.940,00);

- la quota degli interessi del periodo che eccede questa percentuale viene evidenziata nel campo interessi eccedenti il rapporto di deducibilità ( = 797,62), questa parte di interessi, interamente indeducibile, viene contabilizzata sul conto indicato nei conti automatici aziendali (713.00125 INTER.LEASING AUTO-INDEDUCIBILI);

- la restante parte degli interessi (438,62 €) viene contabilizzata sul conto indicato sull’anagrafica del bene in leasing (713.00122 INTER.LEASING AUTO NON ASSEGNATA). Sul conto è prevista una percentuale deducibilità del 20% che verrà applicata sull’importo di 438,62 per determinare la quota deducibile del periodo (87,72 €).

La scrittura che genera il programma all’atto della contabilizzazione degli interessi è la seguente.

Analogamente viene calcolata la quota del canone leasing deducibile.

La quota che eccede la percentuale di deducibilità viene evidenziata nel campo “leasing eccedenti il rapporto di deducibilità” (= 5.364,20); questa parte del canone, interamente indeducibile, viene contabilizzata sul conto indicato nei conti automatici aziendali (nel nostro esempio il conto 713.00075 CANONI LEASING AUTO-INDEDUCIBILI).

La restante parte del canone leasing (2.949,82 €) rimane sul conto indicato nell’anagrafica del bene in leasing (ed utilizzata per le contabilizzazioni periodiche) nel nostro caso il conto 713.00072 CANONI LEASING AUTO NON ASSEGNATA. Sul conto è prevista una percentuale di deducibilità del 20% che verrà applicata sull’importo di 23949,82 € per determinare la quota deducibile del periodo (589,96 €).

La scrittura che genera il programma all’atto della contabilizzazione è la seguente.

verde 800414243