RISCATTO E RISCATTO ANTICIPATO

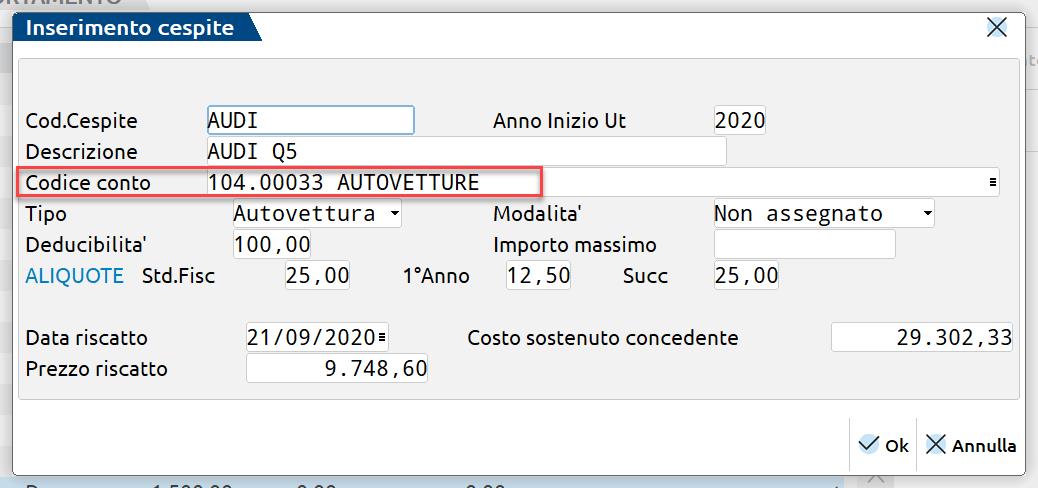

In fase di riscatto del bene, occorre rilevare la fattura emessa dalla società di leasing, utilizzando il medesimo conto di costo usato per rilevare i singoli canoni. Operando seguendo la procedura già vista per la contabilizzazione dei canoni periodici, l’utente dovrà posizionarsi sulla rata “P” del piano di ammortamento. In questo modo, si apre la seguente maschera per l’inserimento del bene nel registro dei cespiti.

L’utente dovrà solo indicare il conto relativo al cespite che si sta riscattando e che dovrà essere inserito nel registro dei beni ammortizzabili, nell’esempio il 104.00033 AUTOVETTURE, in modo che il programma nella registrazione della fattura modifichi il conto di costo, utilizzato in precedenza, con il nuovo conto.

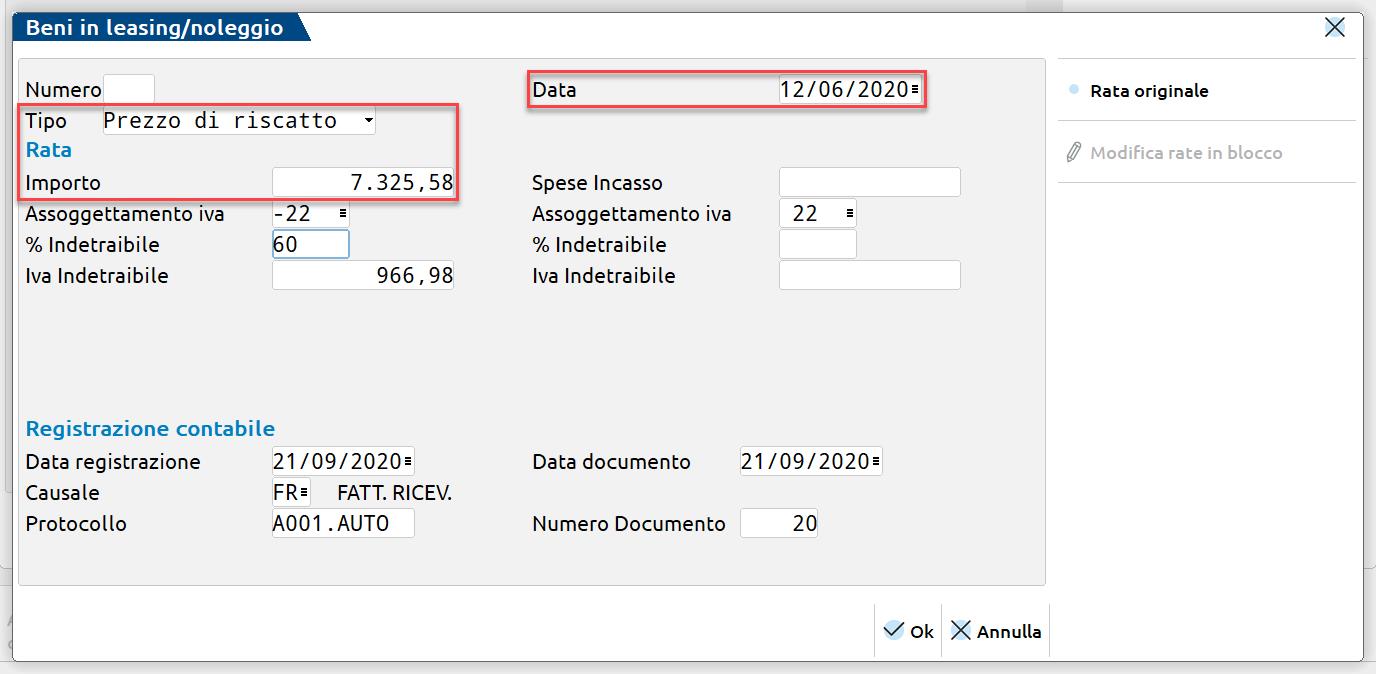

In caso di riscatto anticipato, la procedura sarà identica (l’utente si posizionerà sulla rata “P” del piano ammortamento), con alcuni accorgimenti. Quando si entra nella rata, il programma modifica la data del riscatto, prevista nel piano ammortamento, con la data di registrazione della fattura per riscatto anticipato. L’utente deve aver cura di modificare l’importo originario del prezzo di riscatto, col maggior importo fatturato (imponibile della fattura).

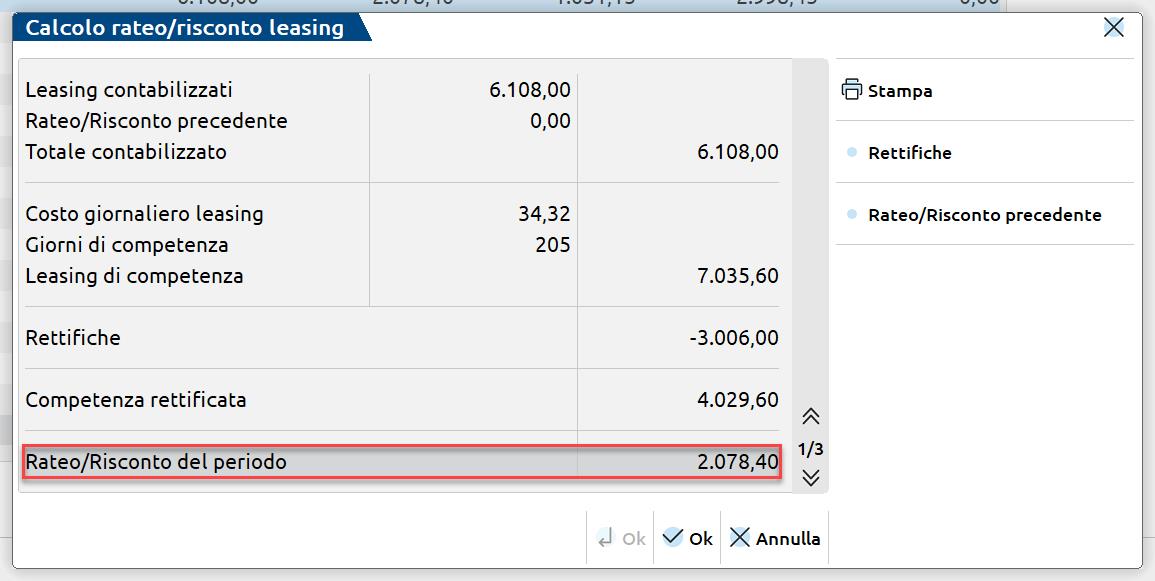

Con il riscatto anticipato, si ha la contemporanea interruzione del piano di ammortamento e del piano finanziario del contratto di leasing, pur restando “valide” le rate contabilizzate fino alla data del riscatto. In questi casi, il programma evidenzia, nella videata sottostante, una quota di costo da rinviare in corrispondenza della voce “Rateo/Risconto del periodo”, ma, di fatto, non effettuerà nessuna scrittura di rettifica, essendo il bene riscattato. L’importo in corrispondenza di quel rigo, nell’esempio 2078,40, sarà di pura evidenziazione, in quanto l’utente deciderà come procedere, ovvero:

- spesarsi l’intero importo nell’anno e in questo caso non dovrà effettuare nessuna scrittura, in quanto il programma non effettua il risconto per l’importo di 2078,40;

- rilevare tale valore ad incremento del costo storico del cespite riscattato, mediante una scrittura di giroconto (GR): 104.????? a 713.????? e contemporanea scrittura di apporto (AP) nell’anagrafica del cespite riscattato.

verde 800414243