MORATORIA BENE IN LEASING

Nel caso in cui un contratto di locazione finanziaria sia oggetto di moratoria è previsto che, per un periodo massimo di dodici mesi, sia possibile pagare solo la quota interessi relativa ai canoni del piano previsto; quindi, durante il periodo di sospensione del pagamento della quota capitale, i canoni saranno pari esclusivamente agli interessi sul debito residuo in essere alla data di inizio della sospensione.

La sospensione del pagamento della quota capitale delle rate di leasing determina lo slittamento del piano di ammortamento per un periodo pari a quello per cui è stata concessa la sospensione.

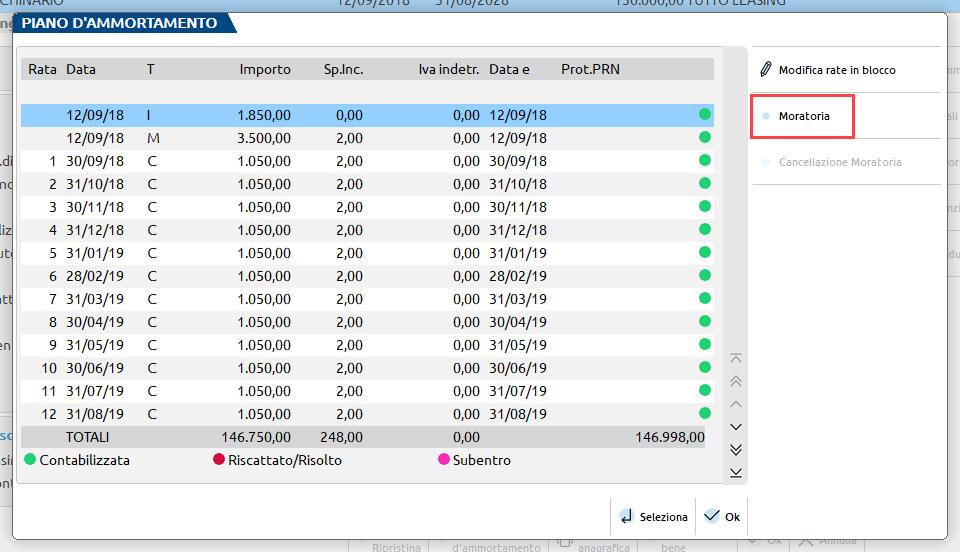

Una volta selezionato il bene oggetto della moratoria cliccare sul tasto pulsante Piano d’amm.to [F4]; visionato il piano ammortamento premere il tasto Moratoria[F8].

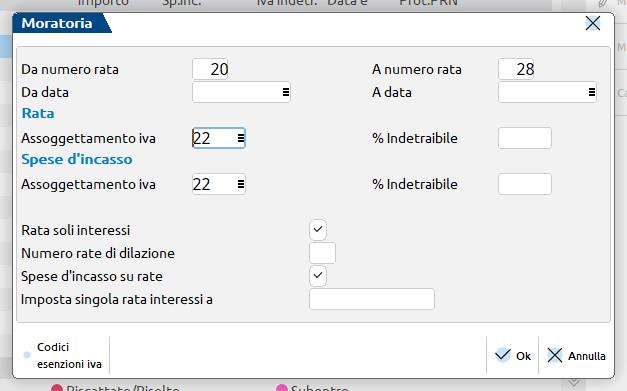

Il programma richiede le rate soggette alla sospensiva, si può indicare il numero (nel nostro esempio sospenderemo le rate da 19 a 28) oppure il periodo (nell’esempio sarebbe da 30/04/20 a 31/12/20):

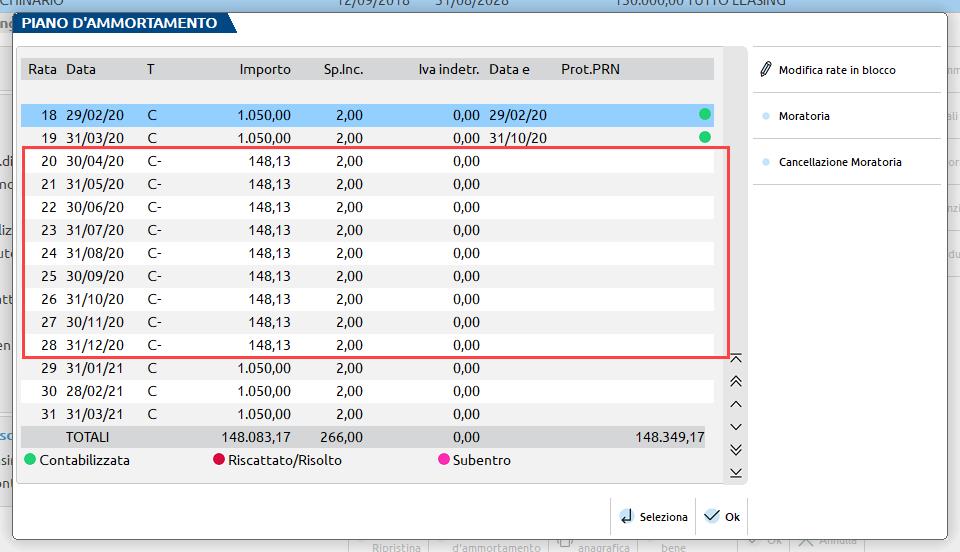

Una volta indicate le rate il programma in automatico ricalcola il piano d’ammortamento ed il piano finanziario. Come si può notare nella videata successiva le rate da 19 a 28 sono composte da solo interessi:

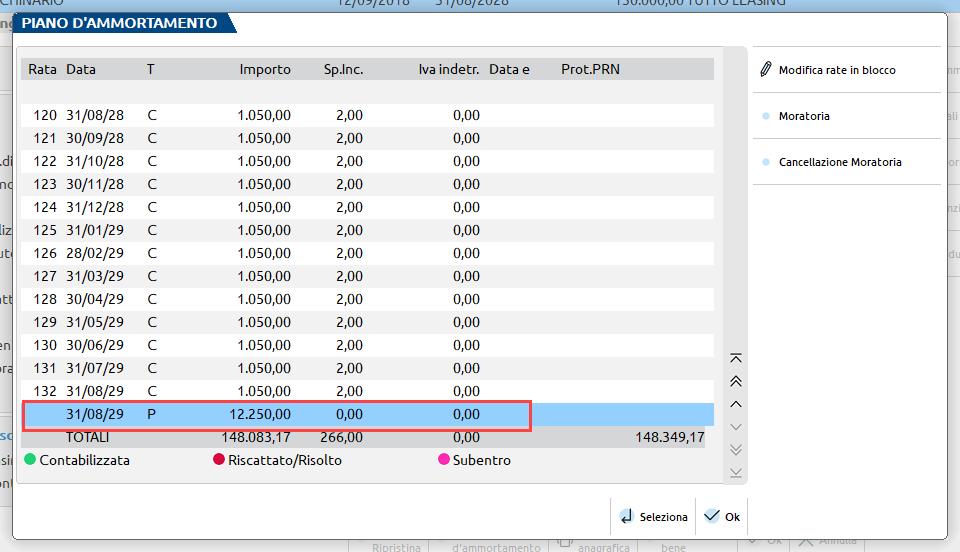

sono inoltre state inserite nove nuove rate che allungano il termine del contratto portandolo alla nuova scadenza del 31/08/2029:

EFFETTI DELLA MORATORIA

La moratoria comporta un ricalcolo delle quote di competenza del leasing e dei relativi interessi. In pratica occorre ricalcolare il nuovo costo giornaliero del leasing e degli interessi che dovranno essere usati per il calcolo delle competenze post moratoria.

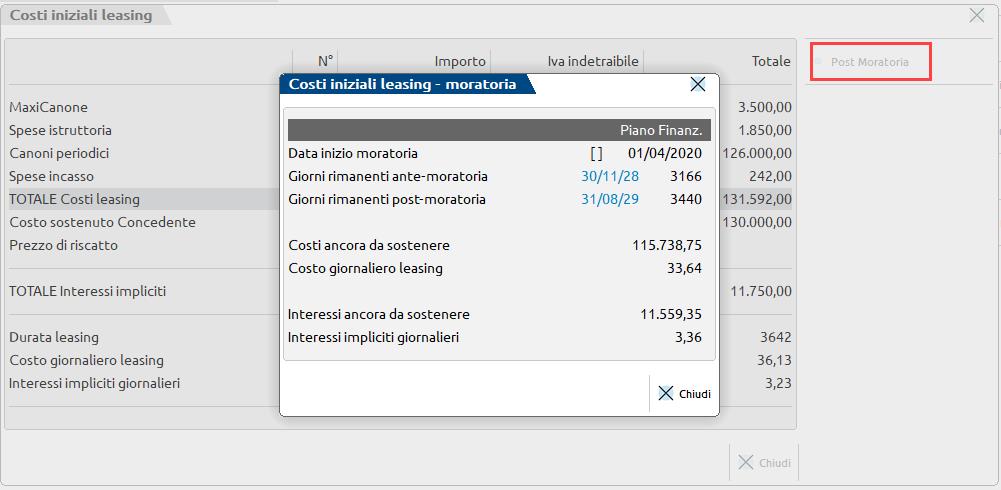

Premendo dall’anagrafica del bene in leasing il tasto Costi iniziali leasing[F5] nel prospetto sono evidenziati il costo giornaliero del leasing e dei relativi interessi prima che iniziasse la moratoria.

Dall’interno di questa funzione è disponibile il tasto Post Moratoria[F6] tramite il quale vengono evidenziati i nuovi costi di competenza successivi alla moratoria.

Sono indicati:

- Data di inizio moratoria: data da cui decorre la moratoria (01/04/2020).

- Giorni rimanenti ante-moratoria: giorni intercorrenti tra la data inizio moratoria (01/04/2020) e la data in cui terminava il piano leasing originario (30/11/2028).

- Giorni rimanenti post-moratoria: giorni intercorrenti tra la data inizio moratoria e la data in cui termina il piano leasing ricalcolato post moratoria.

- Costi ancora da sostenere: i costi ancora da sostenere all’inizio della moratoria sono calcolati moltiplicando il costo giornaliero del leasing ante moratoria per i giorni rimanenti ante moratoria. Ai costi così determinati si aggiungono le nuove rate di soli interessi.

- Costo giornaliero leasing: dividendo i costi ancora da sostenere per i giorni rimanenti post moratoria si ottiene il nuovo costo giornaliero del leasing che sarà utilizzato nel calcolo delle competenze di fine anno.

- Interessi ancora da sostenere: analogamente si determinano gli interessi ancora da sostenere. Gli interessi ancora da sostenere all’inizio della moratoria sono calcolati moltiplicando il costo giornaliero degli interessi ante moratoria per i giorni rimanenti ante moratoria; agli interessi così determinati, si devono aggiungere le nuove rate di soli interessi determinando il totale degli interessi ancora da sostenere.

- Interessi impliciti giornalieri: dividendo gli interessi ancora da sostenere per i giorni rimanenti post-moratoria si ottiene il nuovo interesse implicito giornaliero che sarà utilizzato nel calcolo per il calcolo delle corrette competenze di fine anno.

CONTABILIZZAZIONE

All’atto della contabilizzazione dei canoni periodici le rate soggette a sospensiva devono essere contabilizzate come qualsiasi altra rata utilizzando il conto relativo ai canoni leasing.

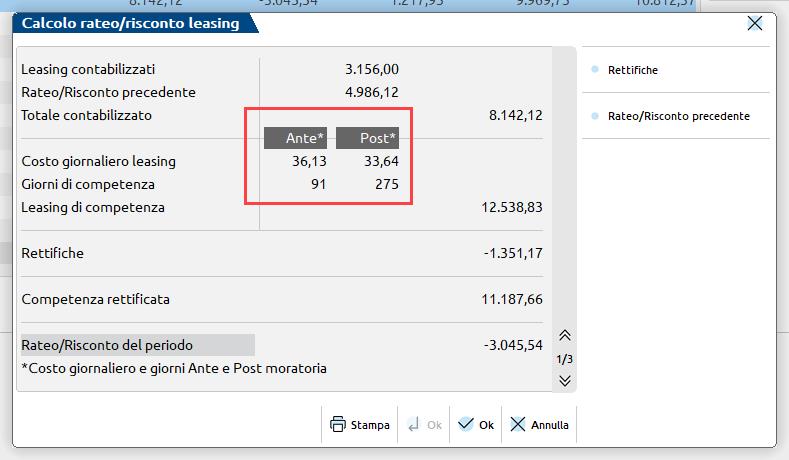

CALCOLI ANNUALI

A fine anno il programma effettua un ricalcolo delle competenze dei costi e degli interessi in base ai nuovi costi giornalieri rideterminati. Dalla funzione “Calcoli annuali beni in leasing/noleggio” è possibile verificare i calcoli eseguiti dal programma nel caso esposto.

Nella prima pagina “Calcolo rateo / Risconto leasing sono calcolati i costi di competenza del periodo e viene determinato il rateo/risconto.

Il programma evidenzia nella colonna ANTE il costo ed i giorni ante moratoria, nella colonna POST i costi ed i giorni post moratoria. Poiché nel nostro esempio la moratoria partiva dal 1° aprile 2020; per il periodo 01/01-31/03 viene utilizzato il costo ante moratoria, mentre dal 01/04 al 31/12 viene utilizzato il nuovo costo rideterminato.

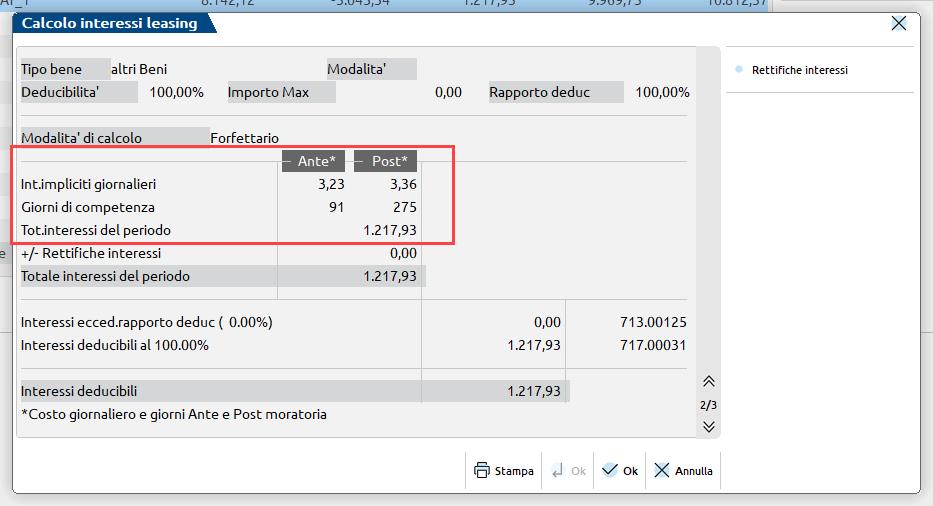

Nella seconda pagina sono calcolati gli interessi di competenza del periodo.

Il ragionamento è analogo a quanto visto in precedenza. Il programma evidenzia nella colonna ANTE, il costo ed i giorni ante moratoria; nella colonna POST, i costi ed i giorni post moratoria.

NOTA BENE: Nell’esempio si è ipotizzato che si sia scelto il calcolo degli interessi con la modalità forfettaria; se si fosse scelta la modalità di calcolo da piano finanziario gli interessi verrebbero determinati sommando le quote interessi delle rate del piano finanziario.

verde 800414243