Beni in Leasing

La funzione Beni in leasing è necessaria per la corretta gestione di tutte quelle immobilizzazioni che devono essere considerate, a vario titolo, nella vita aziendale ma che non sono indicate nel registro cespiti.

In generale sono beni posseduti non a titolo di proprietà ma a titolo di:

- locazione finanziaria (leasing),

- locazione non finanziaria,

- comodato.

I beni inseriti tramite questa funzione vengono considerati nelle seguenti elaborazioni:

- elaborazioni ai fini ISA,

- elaborazioni società di comodo.

Per i BENI IN LEASING è prevista una gestione completa che permette di:

- Calcolare il rateo/risconto di fine periodo,

- Calcolare la corretta deducibilità del canone,

- Calcolare gli interessi relativi al leasing,

- Calcolare il piano finanziario del leasing,

- Definire i dati da esportare in nota integrativa.

Dalla funzione Contabilita' - Beni in leasing/altri beni - Conti automatici beni in leasing

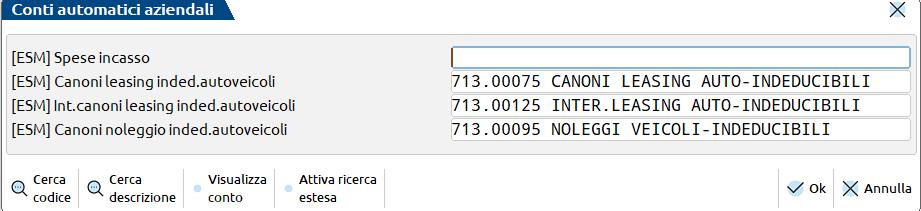

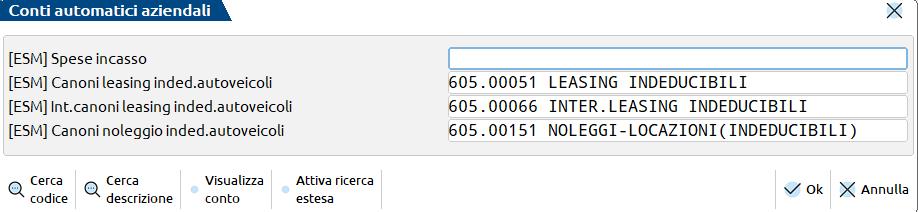

Occorre indicare i conti sui quali saranno contabilizzati canoni ed interessi indeducibili, qualora nell’azienda siano presenti autoveicoli per i quali sia previsto un limite massimo deducibile.

Tale limite è previsto per le autovetture (€ 18.075,99), i motocicli (€ 4.131,66) e i ciclomotori (€ 2.065,83) non assegnati. Il programma contabilizzerà la quota parte del canone del periodo, eccedente il rapporto di deducibilità nei conti indicati in questa tabella .

Per le aziende con il piano dei conti standard 80 e 81 il riporto nei Conti Automatici Beni in Leasing, è automatico .

Per le aziende di tipo impresa i conti sono i seguenti:

Per le aziende di tipo professionista i conti sono i seguenti:

Il campo relativo alle SPESE D’INCASSO è invece opzionale. Deve essere inserito se si considerano le spese d’incasso come costi per servizi bancari (e non oneri accessori al leasing), contabilizzandole quindi in un conto specifico. Se non viene indicato nessun conto specifico, le spese d’incasso sono contabilizzate insieme al canone e concorrono a determinare il costo del leasing.

verde 800414243