TABELLE

NBBA#ALIQUOTE IRES/IRAP

Nella tabella vengono riportate le aliquote delle imposte correnti dell’anno in corso e degli anni successivi. L’aliquota dell’anno in corso è utilizzata per il calcolo delle imposte di competenza. Le aliquote degli esercizi successivi vengono utilizzate per il calcolo delle imposte differite ed anticipate.

Sono precodificate una serie di tipologie variazioni che l’utente può associare ai conti attraverso le TABELLE ASSEGNAZIONE. Le tipologie variazione permettono di gestire automaticamente:

- I ricavi / oneri pluriennali

- Alcune tipologie di componenti reddituali che richiedono calcoli particolari (spese di rappresentanza – tremonti ter)

Le tipologie variazioni sono fornite da Passepartout e non sono modificabili.

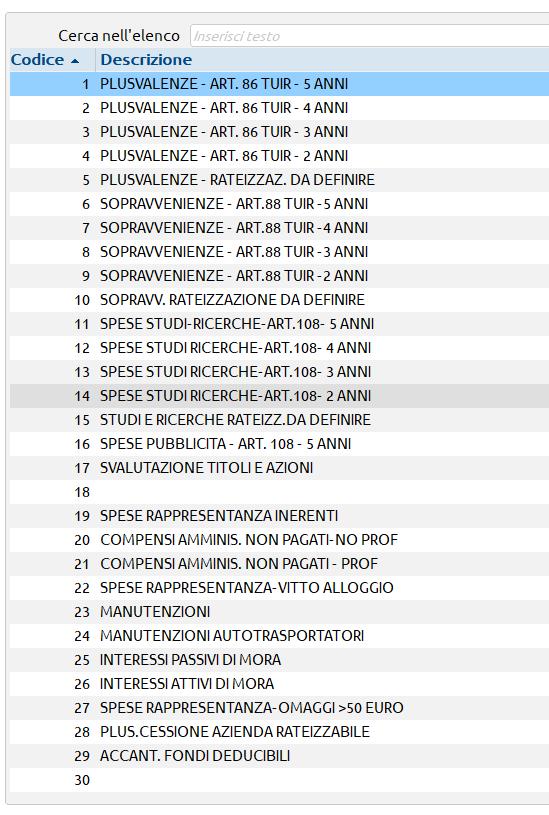

Le tipologie attualmente codificate sono:

PLUSVALENZE (rateizzabili da 2 a 5 anni)

SOPRAVVENIENZE art. 88 comma 2 (rateizzabili da 2 a 5 anni)

SOPRAVVENIENZE art. 88 comma 3, lett. B (rateizzabili da 2 a 5 anni)

SPESE PER STUDI E RICERCHE (deducibili da 2 a 5 anni)

SPESE DI PUBBLICITA’ (deducibili in 5 anni)

SPESE DI RAPPRESENTANZA – INERENTI

SPESE DI RAPPRESENTANZA – VITTO E ALLOGGIO

COMPENSI AMMINISTRATORI PAGATI NELL’ESERCIZIO SUCCESSIVO (deducibili nell’esercizio del in cui sono stati corrisposti)

SPESE DI MANUTENZIONE (deducibili nei 5 anni successivi)

SPESE DI MANUTENZIONE PER AUTOTRASPORTATORI (deducibili nei tre anni successivi)

SPESE RAPPRESENTANZA OMAGGI > 50 €

PLUSVALENZA DA CESSIONE AZIENDA RATEIZZABILE

REVOCA TREMONTI TER

TREMONTI TER

PERDITE FISCALI

IMPOSTE NON PAGATE

ACCANTONAMENTO A FONDI PENSIONISTICI COMPLEMENTARI

DEDUZIONE FORFETARIA AUTOTRASPORTATORI solo per semplificate!!!

FONDO SVAL. CREDITI VARIAZ. TEMPORANEA IN AUMENTO ECCEDNETE IL 5%

FONDO SVAL. CREDITI VARIAZ. TEMPORANEA IN AUMENTO ECCEDENTE L’ACCANTONAMENTO DELLO 0,5%

FONDO SVAL. CREDITI VARIAZIONE DEFINITIVA IN AUMENTO PER PERDITE GIA’ DEDOTTE

20% IMU NON PAGATA

DEDUZIONE IRAP DA IRES/IRPEF PER 10% IRAP

DEDUZIONE IRAP DA IRES/IRPEF PER COSTI DEI DIPENDENTI

EROGAZIONI LIBERALI ART 100 TUIR

DEDUZIONE FORFETTARIA AUTOTRASPORTATORI ART 95 4 C TUIR

SPESE NON DOCUMENTATE AGENTI ART. 66 4 C TUIR

LEASING INDEDUCIBILE

DEDUZIONE AUTOTRASPORTATORI ENTRO COMUNE ART. 66 5 C TUIR

DEDUZIONE AUTOTRASP. ART. 66 5 C TUIR FUORI REGIONE

DEDUZIONE AUTOTRASP. ART. 66 5 C TUIR AUTOVEICOLI < 3500KG

SUPER AMM.TI CESPITI L. 208/2015

SUPER AMM.TI LEASING L. 208/2015

IPER AMM.TI CESPITI L. 232/2016

IPER AMM.TI LEASING L. 232/2016

SUPER AMM.TI CESPITI L. 205/2017

SUPER AMM.TI LEASING L. 205/2017

IPER AMM.TI CESPITI L. 205/2017

IPER AMM.TI LEASING L. 205/2017

DEDUZIONE BENZINAI L. 138/2011

AGEVOLAZIONE IMPRESE SOCIALI DLGS 112/17

REDDITO IMMOBILI NON STRUMENTALI ART. 90 TUIR

ALTRE VARIAZIONI IN AUMENTO

ALTRE VARIAZIONI IN DIMINUZIONE

QUOTA ESENTE IRAP AGRICOLA

COSTI AGRICOLI C. 1093/1094 L. 296/06

RICAVI AGRICOLI C. 1093/1094 L. 296/06

RISTORNI SOCI COOP

CREDITO IMPOSTA L. 178/20 METODO DIRETTO

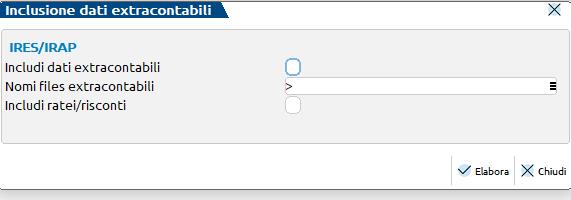

Nella tabella “Dati Extracontabili” è possibile indicare gli archivi extracontabili da includersi nelle elaborazioni effettuate dal programma relativo alla fiscalità differita.

I saldi dei conti inseriti negli archivi extracontabili specificati nella tabella vengono considerati :

- nella determinazione del RISULTATO CIVILISTICO del programma “RICONCILIAZIONE CIVILE/FISCALE IRES”;

- nella determinazione del VALORE DELLA PRODUZIONE nel programma “RICONCILIAZIONE IRAP”;

- nell’archivio relativo alle “OPERAZIONI DI VARIAZIONE” il saldo civilistico proposto del conto selezionato è determinato sommando il saldo contabile di primanota e l’eventuale valore inserito negli archivi extracontabili;

- lanciando il programma “OPERAZIONI DI VARIAZIONE”, il programma genera le variazioni considerando come saldo civilistico dei conti inclusi nell’elaborazione il saldo dato dal saldo contabile di primanota e l’eventuale valore inserito negli archivi extracontabili.

Per inserire uno o più archivi extracontabili impostare il parametro “Includi dati extracontabili” a “S”.

Nel campo “Nomi files extracontabili” indicare il nome dell’archivio extracontabile che si vuole includere. Si ricorda che per includere più archivi extracontabili i nomi degli archivi devono essere separati dal segno “+”.

E’ attivo il tasto “Elenco” con il quale è possibile visualizzare l’elenco degli archivi extracontabili salvati.

NOTA BENE

L’inclusione di archivi extracontabili verrà evidenziata nel programma RICONCILIAZIONE CIVILE/FISCALE IRES con una “E” di fianco al campo RISULTATO CIVILISTICO e nel programma RICONCILIAZIONE IRAP con una “E” di fianco al campo VALORE DELLA PRODUZIONE.

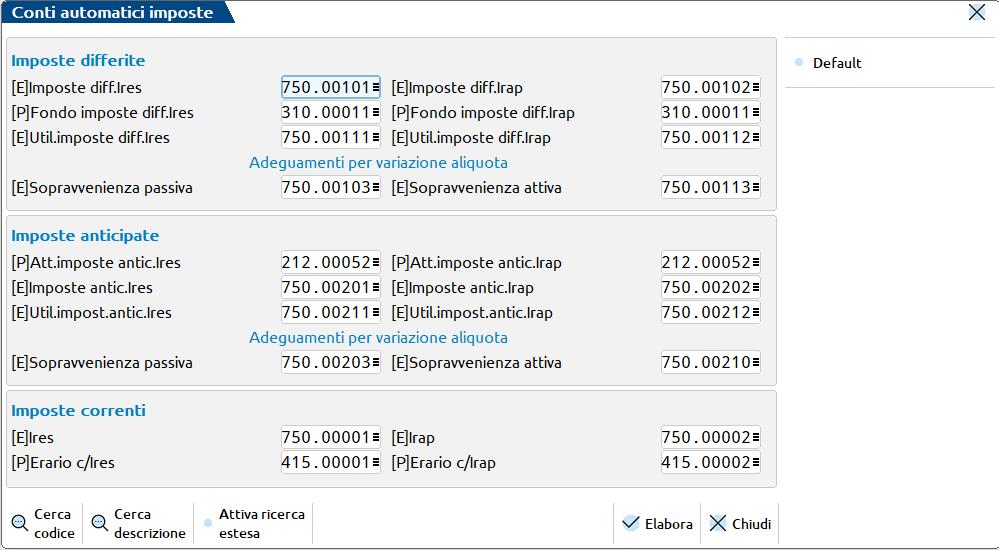

Posizionandosi sulla riga n.16 e successive (le prime 15 sono a noi riservate), è possibile crearsi delle proprie casistiche attualmente da noi non gestite. La videata che appare è la medesima che si trova in Annuali - Appendici - Gestione Cooperative, nella parte in cui si fa riferimento al menù Parametri Contabili.

Questo menù viene utilizzato dagli utenti per contabilizzare in automatico le imposte correnti, anticipate e differite che scaturiscono dalla determinazione del reddito imponibile dell’esercizio, nonché per contabilizzare gli utilizzi di imposte differite attive e passive da esercizi precedenti. L’utente che utilizza il piano dei conti 80 riservato ha già visualizzati i conti in automatico. Per utenti che gestiscono il piano dei conti personale, è doveroso richiamare i propri conti all’interno del menù e salvarli con F10. In tal modo, i conti inseriti vengono memorizzati.

La tabella è modificabile dall’utente, anche se possiede il piano dei conti riservato.

NOTA BENE: nel PC80 sono presenti conti relativi agli utilizzi di imposte anticipate e differite IRES/IRAP, l’utente che nel proprio piano dei conti non li avesse codificati, può richiamare i propri conti relativi alle imposte anticipate e differite inserendoli nelle stringhe relative agli utilizzi. Il programma in automatico stornerà gli importi utilizzando i conti ivi inseriti.