GESTIONE AUTOMATICA PERDITE ESERCIZI PRECEDENTI IMPRESE MINORI DALL’ANNO 2018 (ART. 8 TUIR)

Quadro normativo

La Finanziaria per il 2019 (Legge n. 145/2018, all’art. 1 commi da 23 a 26) ha disposto, dal periodo d’imposta 2018, l’applicazione delle regole previste per il riporto delle perdite fiscali delle società di capitali anche alle imprese minori in contabilità ordinaria e semplificata nonché per i soci di società di persone (nuovo art. 8 TUIR).

Per imprese minori si intende ditte individuali in regime d’impresa ed Enti non Commerciali, ad esclusione delle società di persone dato che le perdite di dette società ricadono sempre sui soci.

Trattamento perdite ante modifiche

Ante modifiche l’art. 8 TUIR prevedeva un trattamento differenziato a seconda della tipologia di soggetto e dal regime contabile adottato dal contribuente ovvero le perdite derivanti da soggetti in ordinaria la compensazione poteva avvenire con redditi della stessa natura conseguiti negli esercizi successivi ma non oltre il quinto e per l’intero importo capiente, le perdite derivanti da imprese in semplificata e lavoratori autonomi, la compensazione poteva avvenire con altri redditi di qualsiasi natura senza la possibilità del riporto di eventuali eccedenze negli esercizi successivi.

Trattamento perdite post modifiche

Le modifiche apportate con la Finanziaria 2019 prevedono una uniformità di trattamento tra perdite dei soggetti in semplificata ed ordinaria, difatti entrambe le fattispecie possono utilizzare illimitatamente le perdite nel limite dell’80%, applicando quindi le stesse regole previste per le società di capitali all’art. 84 TUIR. Di conseguenza, le perdite possono essere compensate esclusivamente con redditi d’impresa.

Solo per le imprese in contabilità semplificata è previsto un regime transitorio che si riflette sul trattamento delle perdite maturate nel triennio 2017 – 2019 ed utilizzate nel triennio 2018 – 2020. In pratica, le perdite maturate nel 2017 da una impresa in contabilità semplificata sono compensabili nel 2018 e 2019 in misura non superiore al 40% del reddito d’impresa di ciascun esercizio, nel 2020 la percentuale si alza al 60% e nel 2021 si attesa all’80%; le perdite maturate nell’anno 2018 sono compensabili nell’anno 2019 sempre al 40%, nell’anno 2020 sono compensabili nella misura del 60%, le perdite maturate nel 2019 sono compensabili nel 2020 nella misura del 60%. A regime, ovvero dal 2021, tutte le perdite fiscali subiranno l’abbattimento nella misura dell’80% del reddito d’impresa, uniformandosi così sia alla disciplina previste per le imprese in contabilità ordinaria che alle società di capitali.

Anche per le imprese minori, l’art. 8 TUIR prevede nei primi tre periodi d’imposta il riporto illimitato e la compensazione nella misura del 100% anziché dell’80%.

Trattamento perdite per lavoratori autonomi

Nulla invece è cambiato per i lavoratori autonomi i quali continuano a compensare le perdite con altri redditi e non possono portare in avanti le eccedenza inutilizzate.

Operatività con il programma

Gestione delle perdite nell’ipotesi di cambiamento del regime fiscale

Il programma gestisce anche il caso in cui queste derivino da un esercizio nel quale il contribuente utilizzava una gestione fiscale diversa da quella prevista nel corrente anno, ad esempio nell’anno di maturazione della perdita era in contabilità ordinaria per poi passare ad una contabilità in semplificata. L’anno di maturazione della perdita è molto importante in quanto fornisce la natura della perdita stessa ovvero in quale percentuale dovrà essere trattata nel caso di suo utilizzo (80% se proviene da contabilità ordinarie oppure 40% o 60% nel caso provenga da contabilità semplificate).

Ditte individuali in regime contabilità semplificata – Riconciliazione civile/fiscale

E’ stato abilitato il menù Riconciliazione civile/fiscale anche per le ditte in semplificata in modo da poter calcolare il reddito imponibile e le perdite fiscali.

La struttura prevede il conteggio automatico dei [componenti positivi e negativi] fiscalmente rilevanti ai fini del quadro RG a cui si affiancano le variazioni fiscali tipiche del quadro dei semplificati ovvero VDD, VAT, VDT e le reversali RA ed RD, non vengono incluse le VAD in quanto non rilevanti fiscalmente per il regime semplificato.

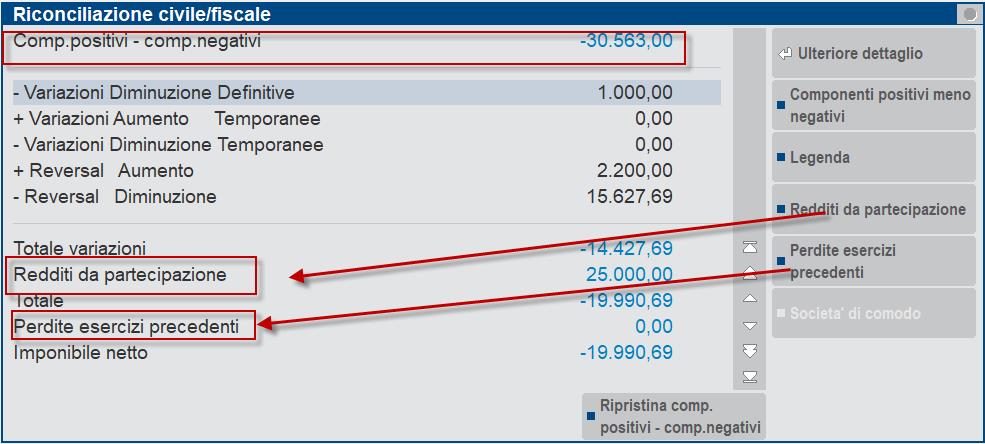

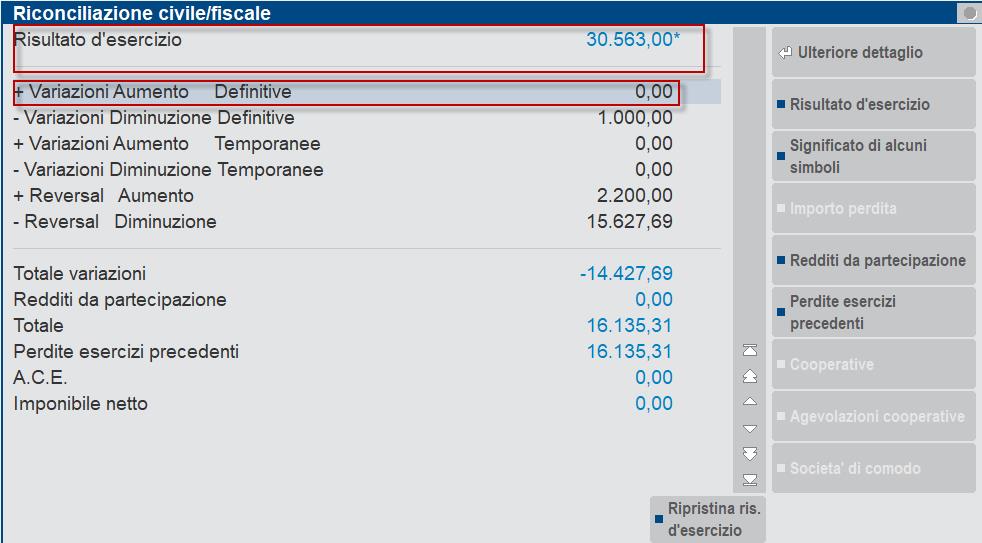

Prima di giungere al reddito imponibile è possibile indicare il reddito (perdita) da partecipazione nel caso il socio/titolare ditta individuale detenga una partecipazione in altre società mentre il campo Perdite esercizi precedenti viene valorizzato in automatico in base alla nuova gestione Perdite esercizi precedenti (tasto F8) presente sulla destra, del tutto simile a quella prevista per le società di capitali.

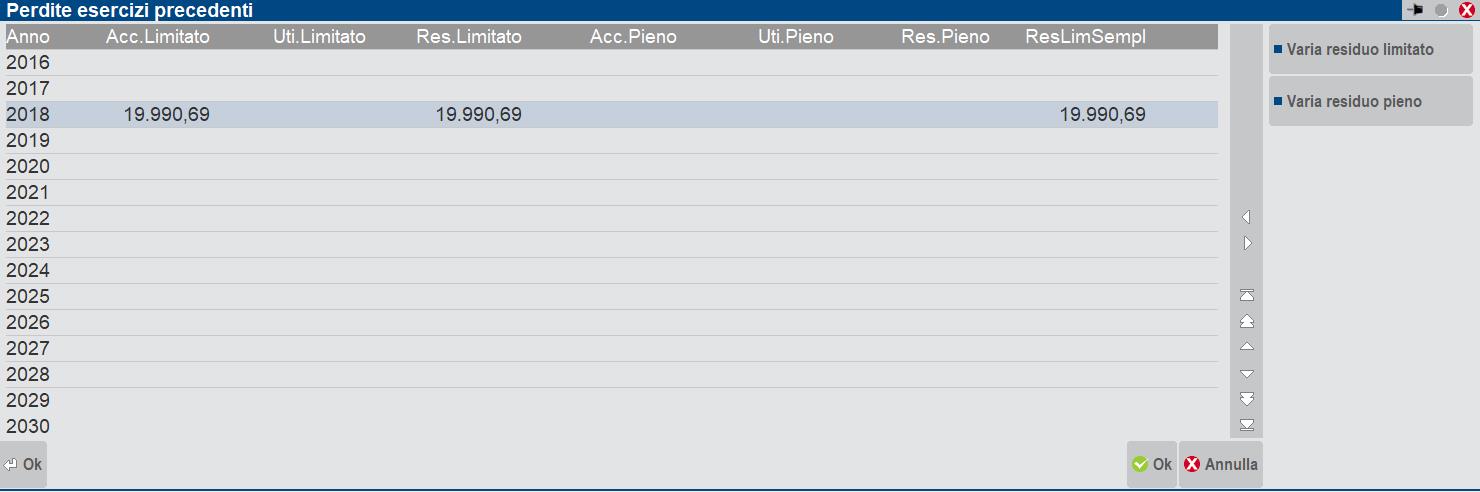

Nella videata sopra esposta, il contribuente Rossi Mario detiene una partecipazione in una società (ad esempio una SNC), la quale le fornisce un reddito da partecipazione pari a € 25.000 (inserimento manuale utilizzando il campo “Redditi da partecipazione”), contestualmente detiene una perdita d’impresa in semplificata per - € 44.990,69 (- € 30.563 - € 14.427,69), il cui saldo fornisce un imponibile negativo di - € 19.990,69 => il programma accantona per l’anno 2018 € 19.990,69 come residuo limitato (lo si evince nella colonna “Acc. Limitato”), essendo la ditta Rossi Mario in vita da più di tre anni (nei Dati generali attività è presente una data inizio attività maggiore dei tre anni antecedenti all’anno contabile 2018), se fosse stata presente una data inizio attività ad esempio 11/5/2016, l’imponibile negativo dell’esercizio 2018 sarebbe stato riportato nella colonna “Acc. Pieno”.

Inserimento MANUALE delle perdite pregresse 2017

Al fine di inserire perdite 2017 pregresse, sia nel caso esse siano da considerare nel residuo limitato maturato negli anni in cui il contribuente adottava il regime semplificato oppure ordinario sia come residuo pieno nel caso il contribuente abbia maturato perdite nei primi tre periodi d’attività, occorre procedere nel seguente modo:

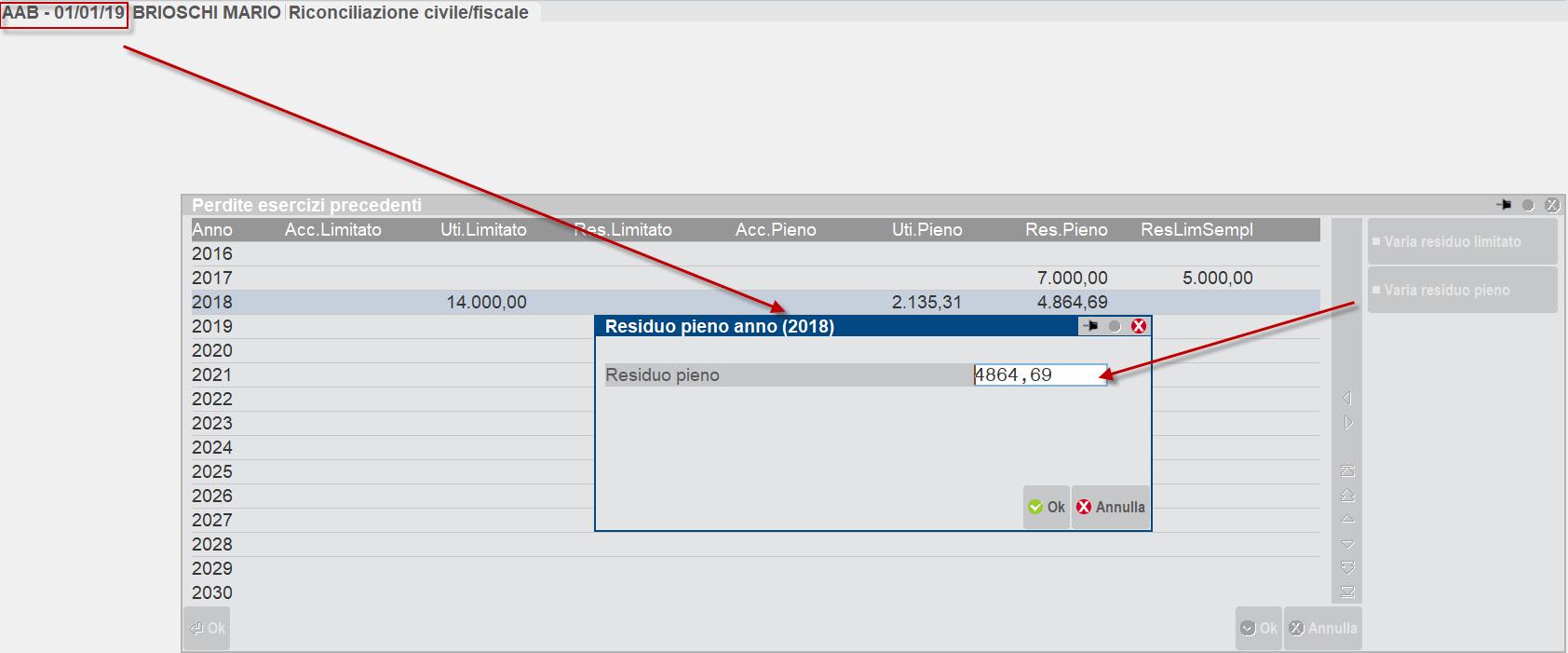

- Cliccare sul tasto Perdite esercizi precedenti

- Posizionarsi in corrispondenza dell’anno 2017 (riga di colore azzurro come nella figura sottostante)

- Richiamare uno dei tasti funzione presente sulla destra “Varia residuo limitato” e/o “Varia residuo pieno”

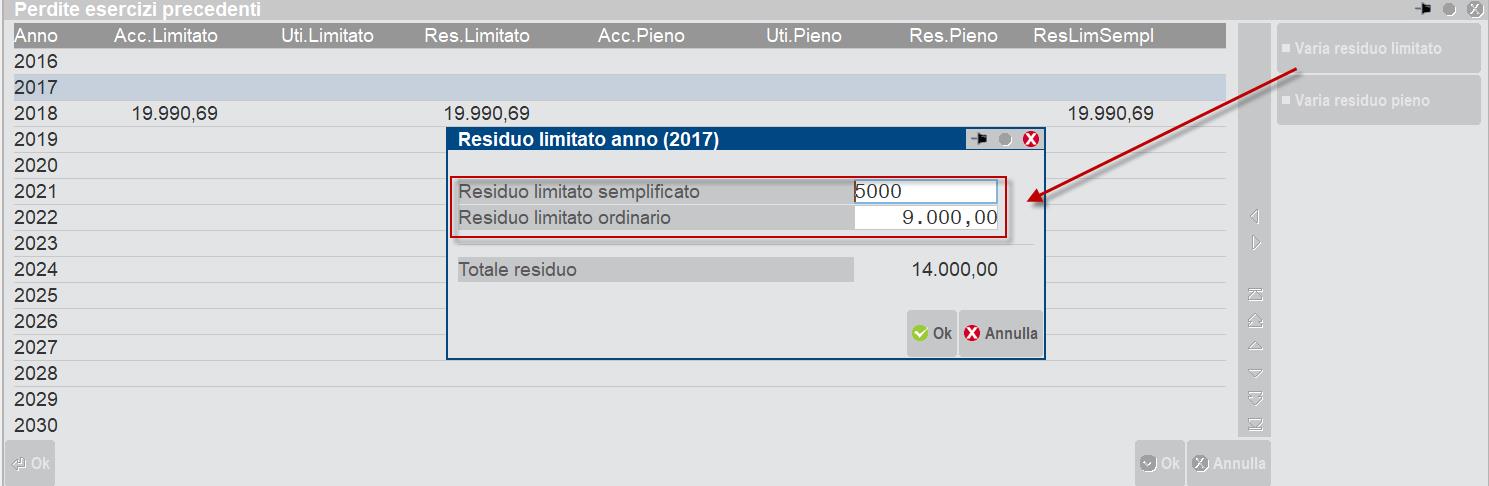

- Nel caso il contribuente debba inserire un residuo limitato potrà scegliere tra l’opzione Residuo limitato semplificato e/o Residuo limitato ordinario (la scelta, come si diceva, dipende dall’anno di maturazione della perdita pregressa) => la valorizzazione dei due campi incide poi nella percentuale di abbattimento della perdita fiscale.

- Nel caso il contribuente debba inserire un residuo pieno, il programma utilizzerà sempre la percentuale del 100% in abbattimento del reddito imponibile.

Reddito imponibile 2018 con residuo perdite fiscali 2017 (residuo limitato e residuo pieno)

Nel caso venga valorizzato nel 2017 il residuo limitato semplificato, il programma per l’anno 2018 utilizzerà in abbattimento la percentuale del 40% mentre utilizzerà l’80% per il residuo limitato ordinario e 100% per il residuo pieno.

NOTA BENE:

la priorità nell’utilizzo in compensazione va alle perdite maturate in misura limitata nel regime semplificato poi quelle limitate nel regime ordinario infine a quelle in misura piena.

Di seguito un esempio esplicativo:

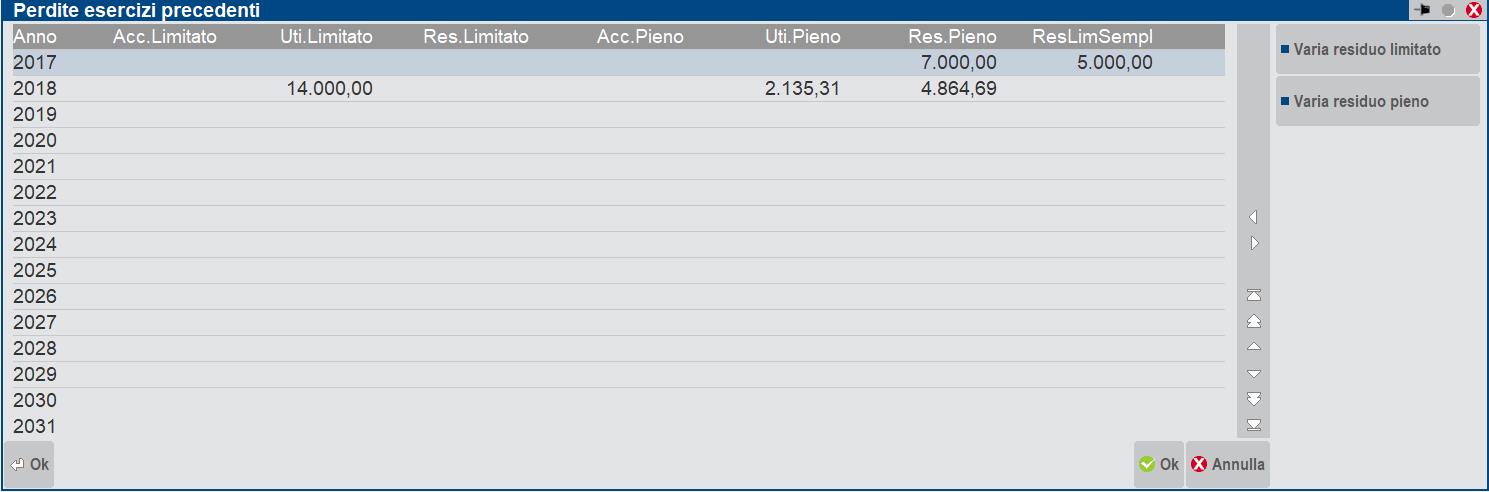

Reddito imponibile € 16.135,31

Residuo 2017 limitato semplificato € 5.000

Residuo 2017 limitato ordinario € 9.000

Residuo 2017 pieno € 7.000

Il programma utilizza il 40% del residuo limitato semplificato, in questo caso l’intero importo per € 5.000

Il programma utilizza l’80% del residuo limitato ordinario nel limite di quanto già utilizzato del residuo semplificato, in questo caso l’intero importo per € 9.000 => da questo abbattimento emerge un utilizzo complessivo limitato per € 14.000 (€ 5.000 + € 9.000).

Infine, il programma utilizza parte del residuo pieno fino a concorrenza dell’imponibile ancora da abbattere per € 2135.31.

Come riporto in avanti residuano solo le perdite in misura piena per € 4.864,69 (€ 7.000 - € 2.135,31), le perdite in misura limitata risultano completamente utilizzate e quindi azzerate. Le colonne Utilizzo limitato (€ 14.000) ed Utilizzo pieno (€ 2.135,31) riportano le compensazioni operate dal programma. Come si evince il reddito imponibile 2018 è stato completamente abbattuto dalle perdite fiscali pregresse.

Entrando nell’anno successivo ovvero nel 2019, il programma riporterà i residui in automatico.

Aziende minori in regime di contabilità ordinaria

L’operatività è la medesima descritta per le ditte in contabilità semplificata. L’unica differenza riguarda il menù Riconciliazione civile/fiscale per il quale la visualizzazione delle voci non è stata modificata dalla nuova gestione delle perdite fiscali.

NOTA BENE:

La gestione delle perdite fiscali del Raccordo civile/fiscale non viene importata all’interno dei Dichiarativi.