ESEMPIO DI GESTIONE AMMORTAMENTI CON GENERAZIONE DELLE SCRITTURE SUGLI ARCHIVI “OPERAZIONI FISCALI EXTRACONTABILI”

NOTA BENE: a seguito della soppressione della specifica disposizione di cui all’art. 109 del TUIR non sono più ammesse deduzioni extracontabili. La deduzione dell’ammortamento è subordinata quindi all’imputazione della relativa quota a Conto economico; la misura dell’ammortamento civilistico vincola quindi anche l’ammortamento fiscale che quindi non potrà essere superiore a quello civilistico. L’esempio sotto riportato (che ipotizza un processo in cui l’ammortamento fiscale è maggiore di quello civilistico) non’è più attuale alla data della stesura del manuale. L’esempio comunque è utile per comprendere le modalità con cui vengono generate le scritture di ammortamento sugli archivi fiscali extracontabili.

Il seguente esempio illustra la modalità con cui vengono generate le scritture contabili nel programma di RACCORDO CONTABILITA’ CIVILE FISCALE nel caso sia attiva la gestione civilistica del registro cespiti.

Si ipotizzi che nell’anno sia stato acquistato un impianto del valore di 100.000,00 euro.

L’aliquota di ammortamento civilistica è del 40%

L’aliquota di ammortamento fiscale è del 40% (ridotta della metà il primo anno al 20%).

Il piano d’ammortamento del cespite è quindi il seguente:

Amm.to fiscale | Amm.to Civile | Diff. | |

2012 | 20.000,00 | 40.000,00 | -20.000,00 |

2013 | 40.000,00 | 40.000,00 | + 0,00 |

2014 | 40.000,00 | 20.000,00 | + 20.000,00 |

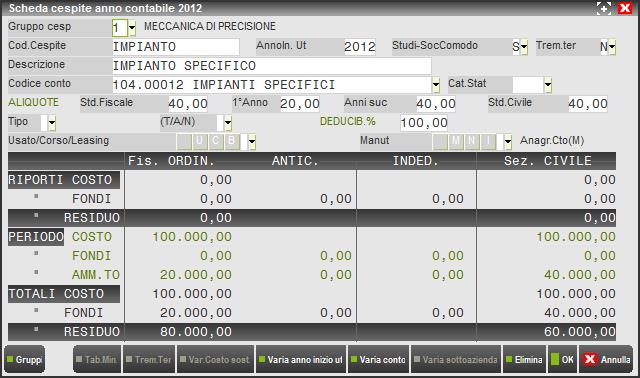

ANNO 2012

La scheda cespite è la seguente:

All’atto della contabilizzazione degli ammortamenti in contabilità viene generato un ammortamento per l’importo di 20.000,00. Essendoci differenza tra ammortamento civile e fiscale viene generata una scrittura sugli archivi “operazioni fiscali extracontabili” del RACCORDO CONTABILITA’ CIVILE FISCALE.

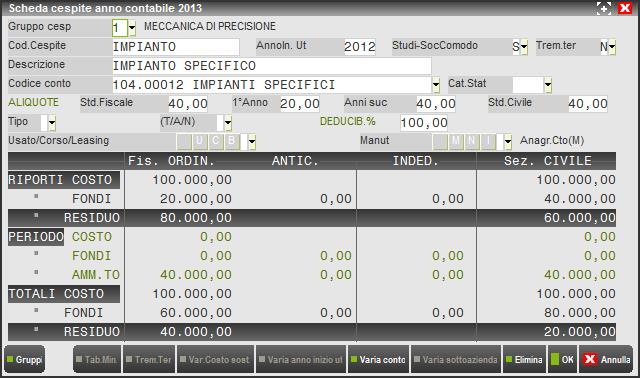

Anno successivo:

Nell’anno successivo a fronte di un ammortamento civilistico di 40.000,00 euro viene stanziato un ammortamento fiscale di 40.000,00 euro. La scheda cespite si presenta come sotto riportato:

Nel 2012 all’atto della contabilizzazione degli ammortamenti in contabilità viene generato un ammortamento civilistico per l’importo di 40.000,00. Il minor ammortamento fiscale pari ad euro 20.000,00 viene riportato negli archivi OPERAZIONI FISCALI EXTRACONTABILI del menù ANNUALI / RACCORDO CONTABILITA’ CIVILE FISCALE.

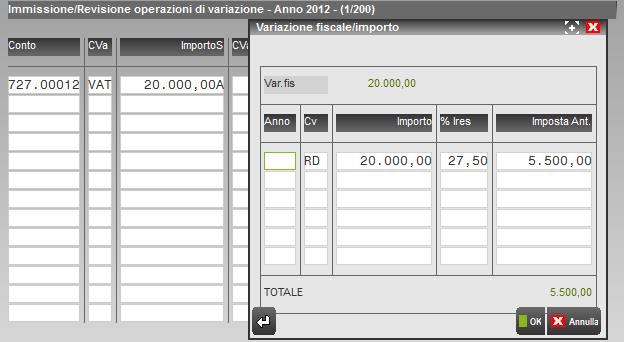

La scrittura generata è la seguente:

Il minor ammortamento fiscale genera una variazione in aumento temporanea (VAT) di 20.000,00 del reddito d’esercizio ai fini Ires. Il minor ammortamento fiscale verrà “riassorbito”nell’esercizio 2014. Il programma “tiene memoria”del futuro riassorbimento accantonando, contestualmente alla generazione della variazione in aumento temporanea, il reversal che diminuirà il reddito imponibile negli esercizi futuri (RD).

Come si può notare per la riga di reversal generata non’è ancora specificato l’anno di competenza in cui il reversal diminuirà il reddito d’esercizio a causa del riassorbimento dell’ammortamento fiscale.