CONTABILITA’ SEMPLIFICATE

Nel caso di imprese in contabilità semplificata il menù si presenta come sotto riportato.

Per quel che riguarda la modalità di determinazione del reddito imponibile occorre dire che:

- negli archivi delle OPERAZIONI DI VARIAZIONE sono gestiti i cosiddetti “RICAVI/ONERI PLURIENNALI” ovvero tutti quei ricavi/oneri la cui imponibilità/deducibilità viene “spalmata” su più anni di imposta. Le operazioni sono generate automaticamente nel caso in cui sull’anagrafica conto sia stata associata una tipologia variazione presente nella tabella TIPOLOGIE VARIAZIONI.

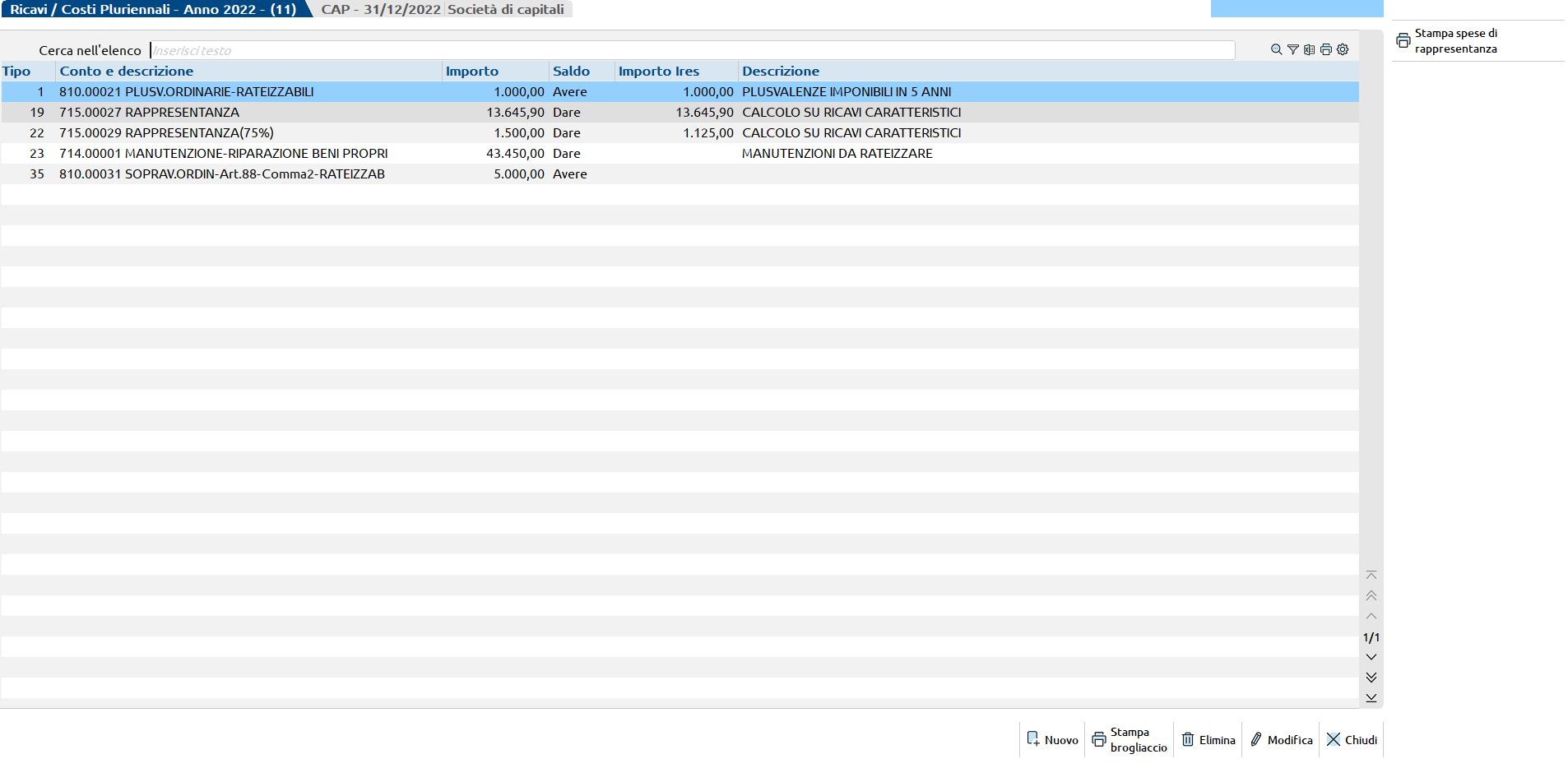

Accedendo al menù vengono visualizzate tutte le operazioni create:

Selezionando un’operazione, viene evidenziato l’importo contabile dell’operazione e le quote di competenza dei vari anni.

Coerentemente con quanto avviene in dichiarazione per le contabilità semplificate nel menù OPERAZIONI DI VARIAZIONE non sono generati VARIAZIONI IN AUMENTO DEFINITIVE (VAD) o VARIAZIONI IN DIMINUZIONE DEFINITIVE (VDD). Inoltre non è presente la voce di menù RACCORDO CONTABILITA’ CIVILE FISCALE (infatti per le semplificate non viene redatto un bilancio civilistico).

Per determinare il corretto reddito imponibile IRPEF è disponibile la stampa “IMPONIBILE IRPEF” (presente nel menù stampe) .

Per la corretta determinazione del reddito è necessario preliminarmente effettuare, tramite il programma TABELLE ASSEGNAZIONE, la correlazione tra ogni singolo conto ed i righi del quadro RG previsti in dichiarazione avendo cura per i conti a deducibilità limitata di imputare la corretta percentuale di deducibilità e per i RICAVI/COSTI PLURIENNALI (Plusvalenze sopravvenienze rateizzabili,costi di manutenzione etc….) di utilizzare le apposite tipologie variazione.

Nel caso si utilizzi il raggruppamento 80, ovvero il piano dei conti standard fornito da Passepartout, tutte le associazioni sono già fornite in automatico.

- negli archivi GESTIONE REVERSAL sono riportati i reversal (quote di competenza) derivanti da esercizi precedenti;

- I valori determinati permettono la corretta determinazione anche dell’imponibile IRAP che può essere visualizzato dalla funzione RICONCILIAZIONE IRAP. La stampa “IRAP art. 5 bis” (presente nel menù stampe) riepiloga tutti i componenti positivi/negativi che hanno determinato l’imponibile IRAP. Si ricorda che le imprese semplificate sono soggette all’irap art. 5 bis -“fiscale”.