VENDITA DA REVISIONE PRIMANOTA

Questa procedura si utilizza quando la fattura elettronica è stata emessa o importata e riguarda la vendita di un singolo cespite.

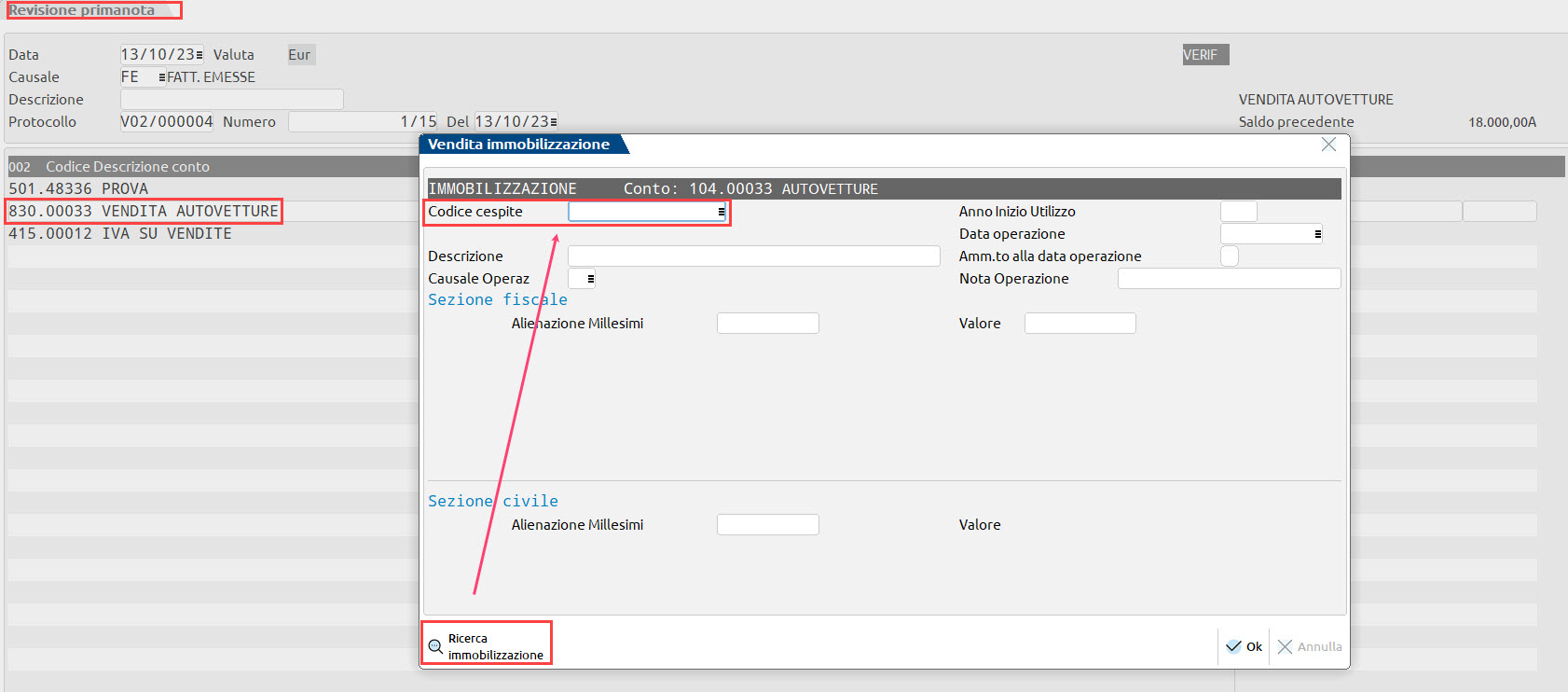

Entrare in revisione della registrazione (che risulta marcata “da verificare”), posizionarsi sulla riga del conto di ricavo di tipo V e premere Invio. Si può notare che sul conto di tipo V è compilato il castelletto iva e in questo modo la dichiarazione iva riconosce che l’operazione è una cessione di bene immobilizzabile. All’uscita dal castelletto iva si apre la finestra di Vendita immobilizzazione:

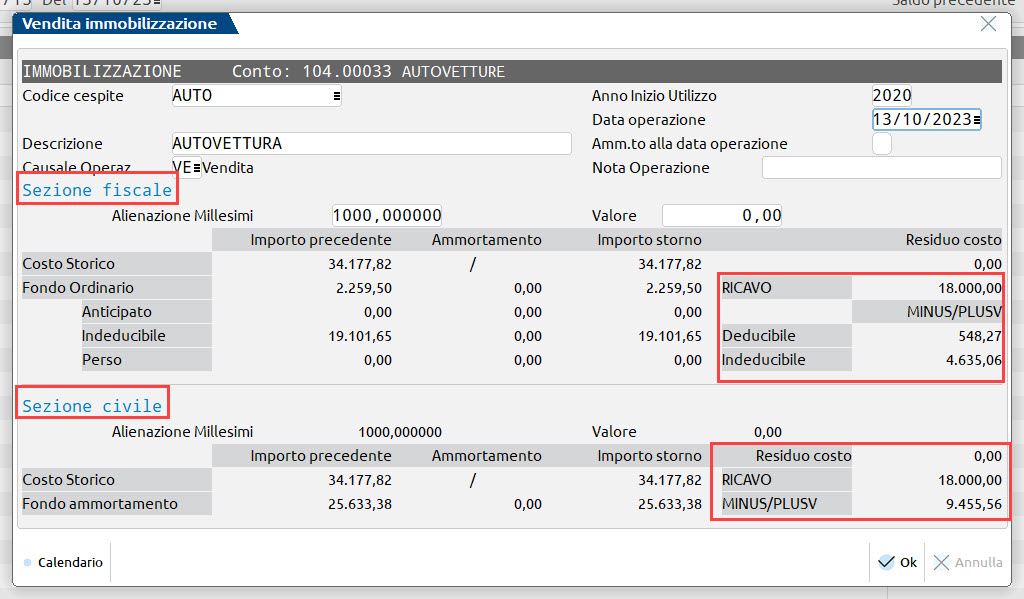

Sul campo Codice cespite, aprire l’elenco e selezionare il bene venduto; in automatico il programma completa la finestra con i calcoli e la determinazione della minus o plus valenza:

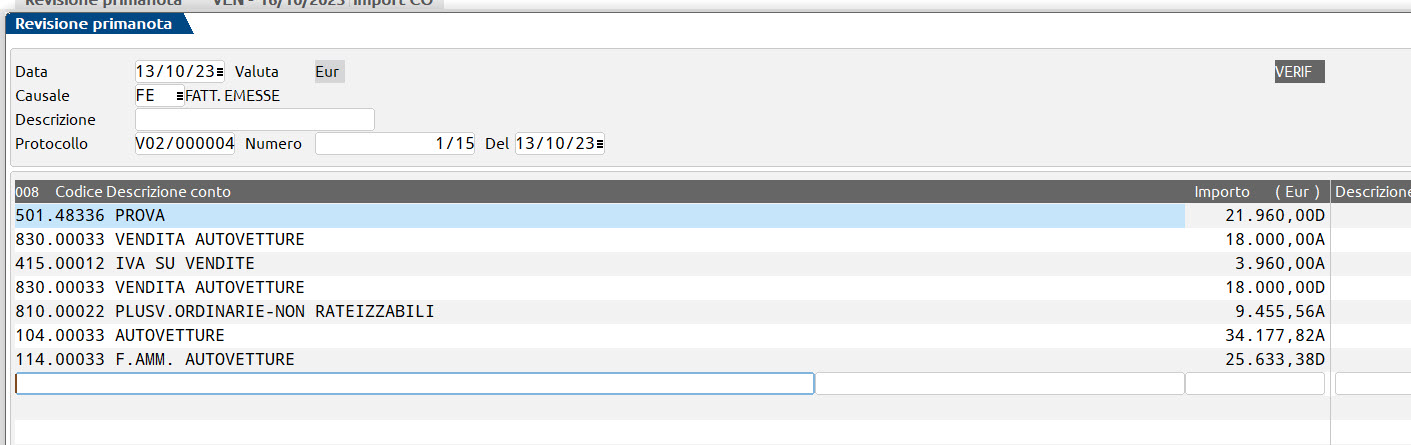

Qualora la vendita sia parziale, compilare in alternativa i campi “Alienazione millesimi” o “Valore” e in automatico il programma ricalcola gli importi. Si veda il successivo paragrafo “Vendita parziale di un cespite”. Alla conferma della finestra, premere invio per uscire dalla riga e la registrazione sarà completata:

Il conto di tipo V, viene movimentato sia in dare che in avere, si tratta infatti di un conto di servizio che deve avere sempre saldo zero.

verde 800414243