CONTO ECONOMICO – ANNUALE

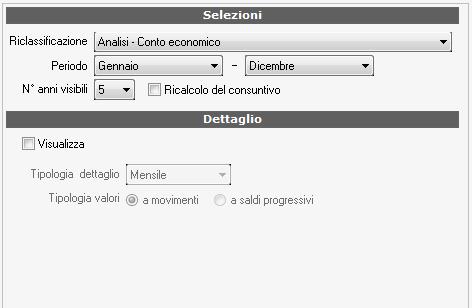

Dal menu <Riclassificazioni> <Conto economico> <Annuale>, o in alternativa dal pulsante RICLASSIFICAZIONE C.E. dell’avvio rapido della pagina principale di ADP, è possibile analizzare la situazione dei conti economici aggregati per voci di riclassificazione. Il Conto economico può essere analizzato tramite una qualsiasi delle riclassificazioni precedentemente create. La visualizzazione del Conto economico riclassificato, varia in funzione dello schema adottato e della modalità di presentazione dello stesso: le relative selezioni avvengono all’interno della finestra sotto riportata che si apre entrando nella funzione.

Per il significato di ognuno dei campi della finestra si faccia riferimento a quanto detto a proposito dello Stato Patrimoniale. In questo caso non è presente il parametro Visualizza importi d’apertura in quanto per i conti economici non esiste in contabilità la scrittura di riapertura dei conti.

Per quanto riguarda il significato del tipo di dettaglio periodi (a movimenti o a saldi progressivi) ecco un nuovo esempio relativo al conto economico.

Esempio. Se si desiderasse conoscere l’ammontare di ricavi registrati sul conto 801.00005 Prodotto y c\ vendite alla fine di ogni quadrimestre partendo sempre dal primo giorno dell’anno, si dovrebbe impostare la visualizzazione a saldi progressivi; se invece si volesse conoscere il flusso di ricavi di ogni quadrimestre sullo stesso conto si dovrebbe impostare una visualizzazione a movimenti.

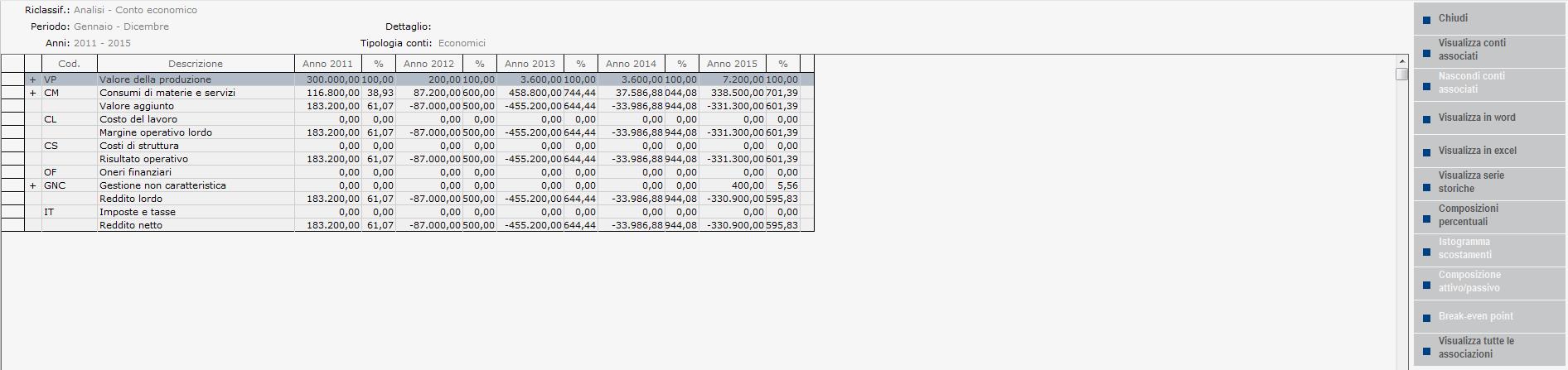

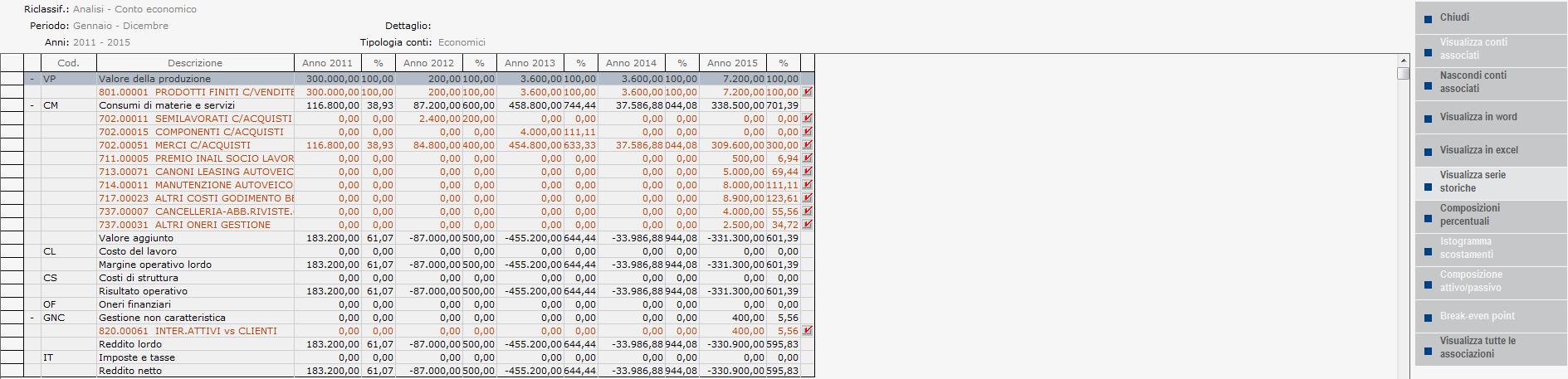

Il foglio elettronico contenente il conto economico è molto simile a quello visto per lo stato patrimoniale: la differenza più importante riguarda la modalità scalare di presentazione delle voci.

L’ANALISI DEI COSTI VOLUMI RISULTATI (BREAK-EVEN ANALYSIS).

Lo scopo della break-even analysis è la determinazione del punto di equilibrio tra costi totali e ricavi totali consentendo la previsione dei risultati economici in corrispondenza ai vari volumi di produzione attuabili con una data struttura aziendale. In sostanza il punto di equilibrio (o punto di pareggio) è la soglia espressa in termini di quantità da produrre e vendere, oltre la quale l’azienda riesce a coprire i costi totali (costi fissi + costi variabili) con i ricavi e quindi è il punto in cui il risultato operativo dell’azienda è pari a zero. Per costi fissi (ad esempio ammortamento macchinari) si intendono quelli che non subiscono variazioni al mutare, entro certi limiti, della quantità prodotta o venduta. In sostanza ci si riferisce a quei costi legati ad una determinata struttura produttiva, amministrativa, commerciale che l’impresa si è data in un certo momento. Sono invece costi variabili (ad esempio acquisti di materie prime) quelli che variano in funzione della quantità prodotta e venduta ossia quelli che subiscono un incremento proporzionale all’aumentare dei volumi prodotti e venduti.

Break-even Point: il quadro teorico

In termini matematici, per ottenere la quantità da vendere affinché i ricavi eguaglino i costi (punto di pareggio):

Prezzo * Quantità = Costo variabile unitario * Quantità + Costi Fissi

Con dei semplici passaggi algebrici si giunge alla formula per il calcolo del punto di pareggio:

Quantità necessaria al pareggio = Costi Fissi / (Prezzo – Costo Variabile Unitario)

Per applicare questo tipo di analisi ai dati di un conto economico occorre premettere che:

- Il conto economico per sua struttura non contiene né prezzi né quantità, ma solo costi e ricavi.

- La break even analysis applicata al conto economico fornirà, come informazione finale, non più le quantità da produrre e vendere per ogni tipo di prodotto, ma la soglia di fatturato complessivo che l’azienda deve ottenere per coprire i costi totali. Con ADP B&B è comunque possibile dettagliare ulteriormente l’analisi generando un “conto economico” per ogni prodotto: in questo caso il punto di pareggio indicherà la soglia di fatturato di quel prodotto che l’azienda deve oltrepassare per coprire i costi totali (fissi e variabili) imputabili a quella produzione.

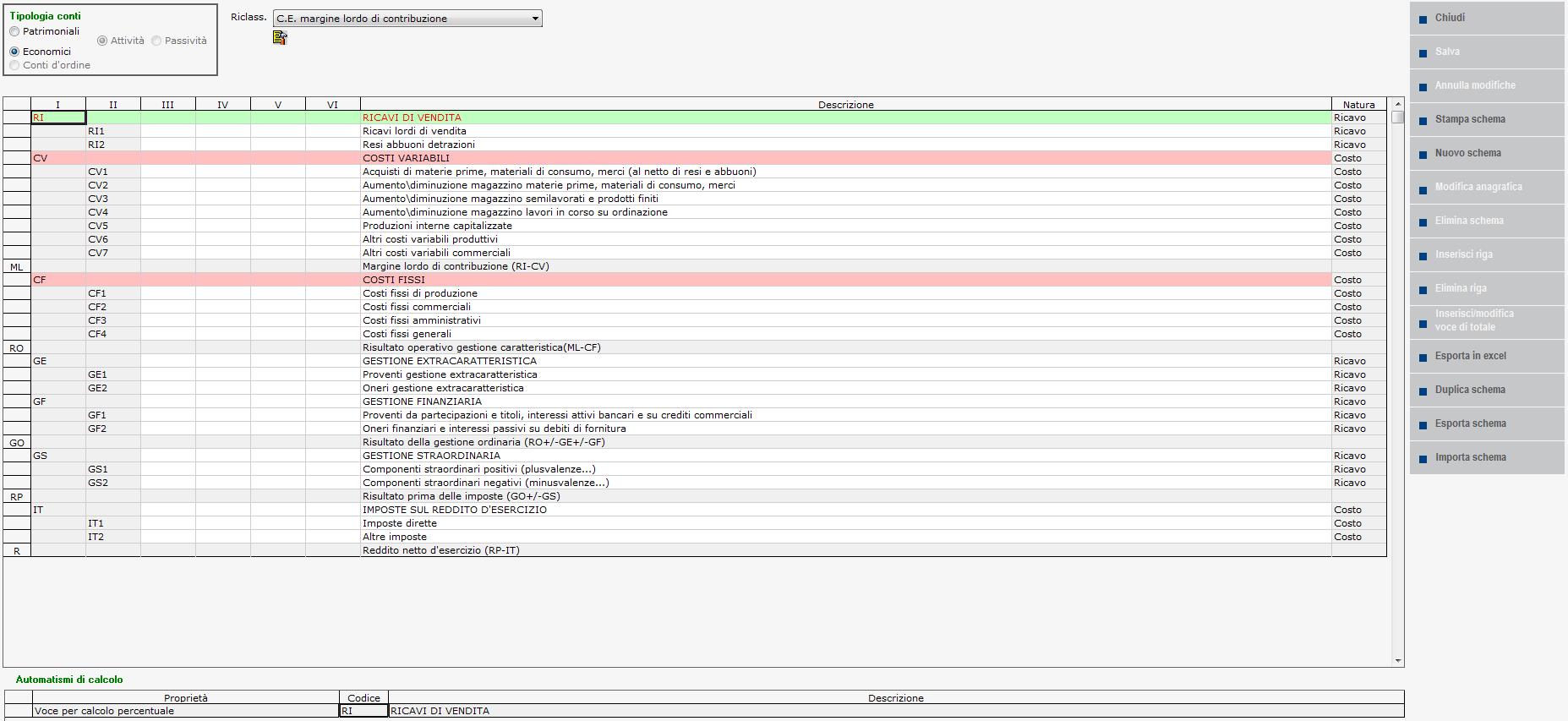

- La struttura di Conto economico a Margine lordo di contribuzione è l’unica adatta alla Break even analysis in quanto suddivide le componenti economiche negative operative in costi fissi e costi variabili.

- La break even analysis, normalmente, riguarda solo la parte del conto economico concernente la gestione caratteristica (la parte da cui scaturisce il risultato operativo) non considerando le componenti economiche relative alle gestioni extracaratteristica, finanziaria, straordinaria, fiscale.

Per modificare opportunamente la formula, è sufficiente ipotizzare che il prezzo abbia valore 1 (pari ad es, ad 1 Euro). Con questa premessa la nostra incognita relativa al punto di pareggio può essere vista con una nuova ottica:

Quantità necessaria al pareggio = Quantità • 1 = Quantità • Prezzo = Ricavi necessari al pareggio

L’altro elemento da determinare è il Costo Variabile Unitario, il quale in questa visione semplificata senza quantità e con prezzo = 1, può essere visto come la parte dei ricavi coperta dai costi variabili. Dunque, il costo variabile unitario, utilizzando i valori presenti nel conto economico può essere calcolato nel modo seguente:

Costo Variabile Unitario = Costi Variabili \ Ricavi di Vendita

Ipotizzando che sul conto economico i costi Variabili siano pari a 6000 e i Ricavi di Vendita siano pari a 10.000, il costo variabile unitario (6000/10.000) è pari a 0,6. (per ogni Euro di Ricavi, 0,6 sono “consumati” dai costi variabili).Quindi il calcolo del Break-even point sulla base dei dati del CE avviene secondo la seguente formula:

Ricavi necessari al pareggio = Costi Fissi \ [1-(Costi Variabili \ Ricavi)]

dove [1- Costi Variabili \ Ricavi] viene definito come Margine unitario di contribuzione (ossia la differenza tra prezzo e costo variabile unitario, differenza che deve essere in grado di coprire i costi fissi e “generare un utile”), elemento di valore tanto più elevato quanto più bassa è l’incidenza dei costi variabili sui ricavi.

Come si può apprendere facilmente analizzando la formula, il punto di pareggio sarà tanto più elevato:

- Quanto sono maggiori i Costi Fissi. Non occorre essere dei matematici per comprendere che un’azienda con una elevata incidenza di costi fissi dovrà avere degli ingenti ricavi per poter avere risultati positivi.

- Quanto è minore il Margine Unitario di Contribuzione.

Break-even Point: la creazione e l’analisi del Conto Economico a Margine Lordo di Contribuzione in ADP B&B

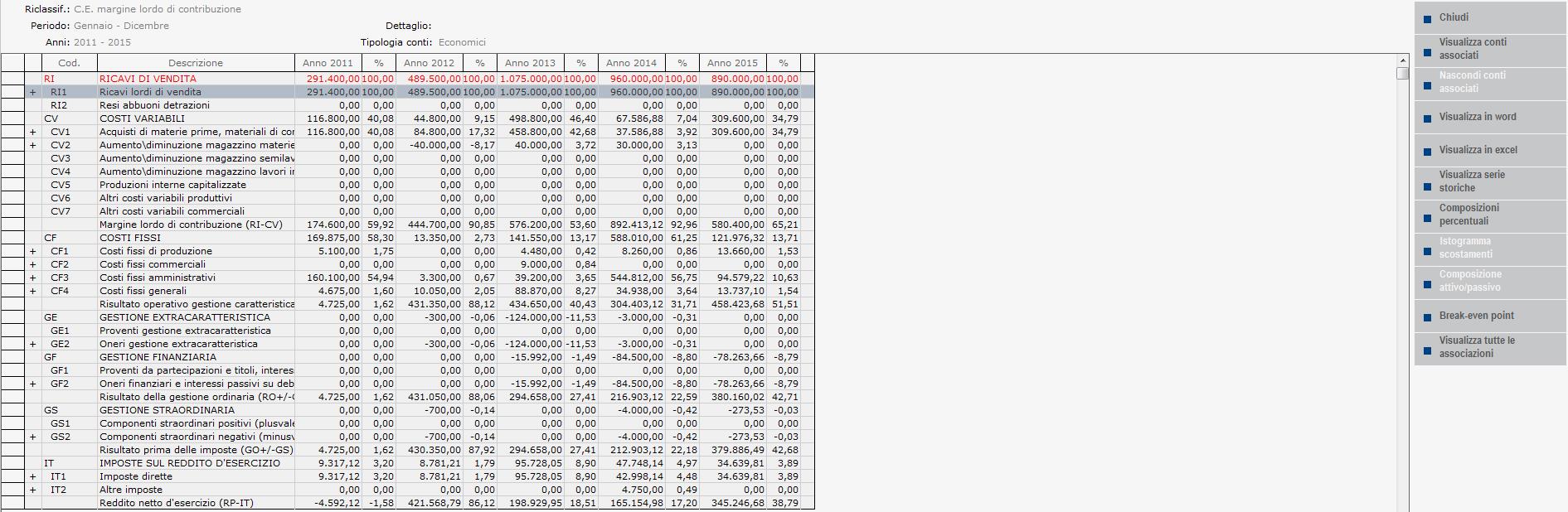

Come abbiamo già anticipato, il punto di partenza per il Break-even point contabile è un conto economico riclassificato a Margine lordo di contribuzione. Tra i 5 schemi di conto economico distribuiti da Passepartout, due sono di questo tipo (C.E. margine lordo di contribuzione e C.E. margine lordo di contribuzione az. Mercantile) e sono dunque immediatamente utilizzabili. Come si vede nella figura, le tre voci di primo livello Ricavi di Vendita, Costi Variabili, Costi Fissi sono gli elementi necessari alla Break-even analysis.

L’utente può comunque creare nuovi schemi personalizzati a Margine lordo di contribuzione marcando opportunamente l’opzione Calcolo Del Break Even Point, presente a video all’atto della creazione di un nuovo schema personalizzato di conto economico.

Lo schema così creato conterrà per default già le tre voci di primo livello relative a Ricavi di Vendita, Costi Variabili e Costi Fissi. In questo caso l’utente ha la possibilità di creare uno schema completamente personalizzato, dettagliando ulteriormente le tre voci RI, CV e CF, e aggiungendo ulteriori voci completamente nuove riguardanti, normalmente, costi e ricavi non appartenenti alla gestione caratteristica.

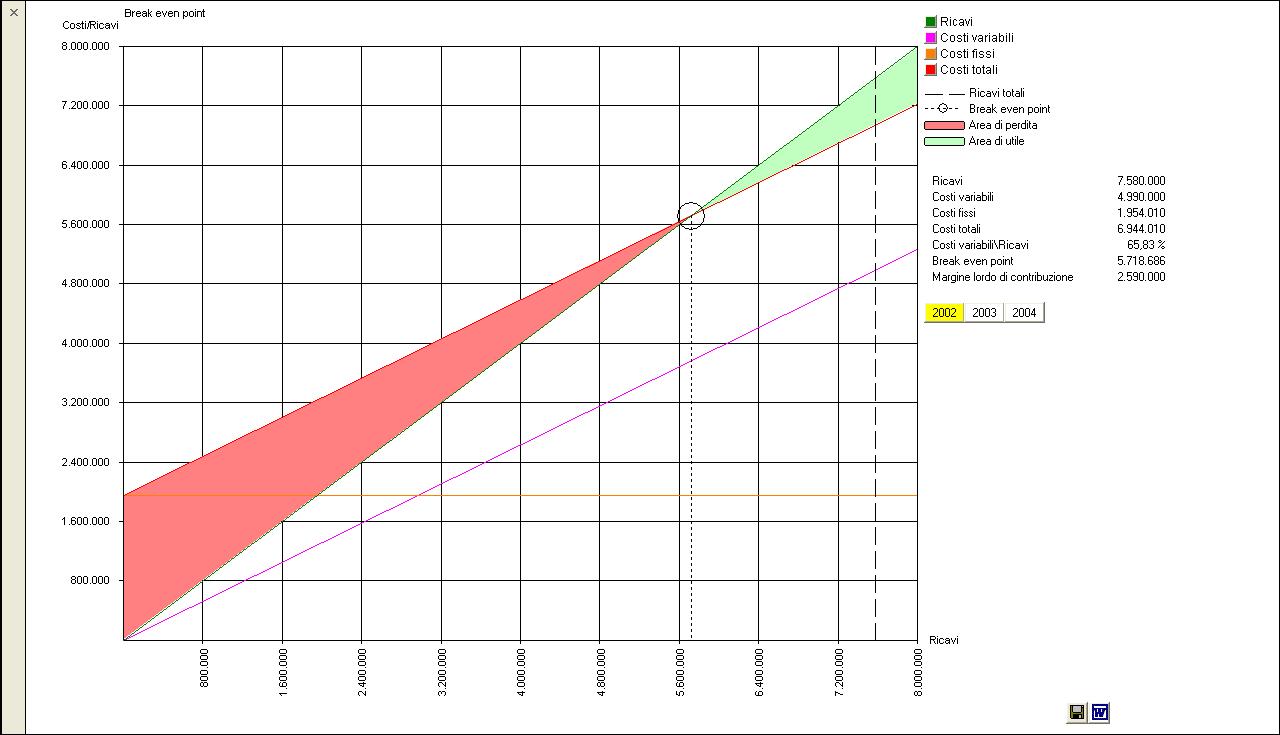

Come si può vedere dal grafico attivabile dall’apposito pulsante  presente nella toolbar dell’analisi a CONSUNTIVO di un conto economico a Margine lordo di contribuzione, la break even analysis si concretizza in un diagramma di redditività (break-even chart) dove le principali grandezze vengono rappresentate come funzioni all’interno del piano cartesiano. La variabile rappresentata sull’asse delle ascisse (x) è costituita dai ricavi ed è su quest’asse che verrà determinato il punto di pareggio (ossia il livello di ricavi necessari a coprire i costi totali). Le variabili rappresentate sull’asse delle ordinate (y) sono costituite sia dai ricavi che dai costi. Analizziamo ora le varie funzioni presenti sul piano:

presente nella toolbar dell’analisi a CONSUNTIVO di un conto economico a Margine lordo di contribuzione, la break even analysis si concretizza in un diagramma di redditività (break-even chart) dove le principali grandezze vengono rappresentate come funzioni all’interno del piano cartesiano. La variabile rappresentata sull’asse delle ascisse (x) è costituita dai ricavi ed è su quest’asse che verrà determinato il punto di pareggio (ossia il livello di ricavi necessari a coprire i costi totali). Le variabili rappresentate sull’asse delle ordinate (y) sono costituite sia dai ricavi che dai costi. Analizziamo ora le varie funzioni presenti sul piano:

RICAVI (sul grafico sono rappresentati dalla retta di colore verde):

y = x

I ricavi, essendo presenti con la stessa scala e proporzione su entrambi gli assi, vengono rappresentati da una retta con pendenza 1, passante per l’origine.

COSTI VARIABILI (sul grafico sono rappresentati dalla retta di color magenta):

y = Costo variabile unitario • x = (Costi Variabili / Ricavi) • x

La pendenza di questa retta è pari al Costo variabile unitario, cioè pari all’incidenza dei costi variabili sui ricavi. I costi variabili infatti variano al variare dei ricavi in proporzione pari al Costo variabile unitario.

COSTI FISSI (sul grafico sono rappresentati dalla retta di color arancione):

y = Costi fissi

La pendenza di questa retta è pari a zero, visto che è una retta parallela all’asse x. Il valore dei costi fissi è infatti costante al variare dei ricavi (x).

COSTI TOTALI (sul grafico sono rappresentati dalla retta di colore rosso):

y = (Costi Variabili / Ricavi) • x + Costi fissi

Questa retta discende dalla somma delle rette dei costi variabili e dei costi fissi. Avrà dunque la pendenza pari al costo variabile unitario, ma intersecherà l’asse delle ordinate all’altezza dei costi fissi.

L’intersezione di questa retta con quella dei ricavi determina il break even point da proiettare sull’asse x per determinare il livello di ricavi necessari per passare dall’area di perdita (di colore rosso) all’area di utile (colore verde). Ovviamente il punto di pareggio è tanto più elevato quanto più alti sono i costi fissi e tanto più è elevata la pendenza dei costi totali (che corrisponde al costo variabile unitario).

Nell’esempio rappresentato in figura:

Break-even point = 1.954.010 / [1-(4.990.000 / 7.580.000)] = 5.718.686

I ricavi conseguiti dall’azienda, documentati all’interno del conto economico, sono pari a 7.580.000, quindi l’azienda si posiziona ampiamente all’interno dell’area di utile, ossia il livello di Ricavi conseguiti dall’azienda riesce a coprire i costi totali (necessari a “generare” quel volume di ricavi) e a generare un “utile”. Il costo variabile unitario è pari al 0,6583 ossia 65,83%: ciò significa che per ogni euro di ricavi, l’azienda spende (in costi variabili) 0,36 euro.

La break-even analysis è disponibile oltre che per i conti economici a Consuntivo (come nell’esempio), anche per i conti economici preventivi generati con il modulo Budget.