SCHEMI DI RICLASSIFICAZIONE

Da questa voce di menu è possibile visualizzare gli schemi di riclassificazione per l’analisi di bilancio distribuiti da Passepartout S.p.a. ed eventualmente creare nuovi schemi personalizzati per effettuare le proprie analisi di bilancio sulla base di ulteriori criteri di riclassificazione (sia di tipo patrimoniale che di tipo economico).

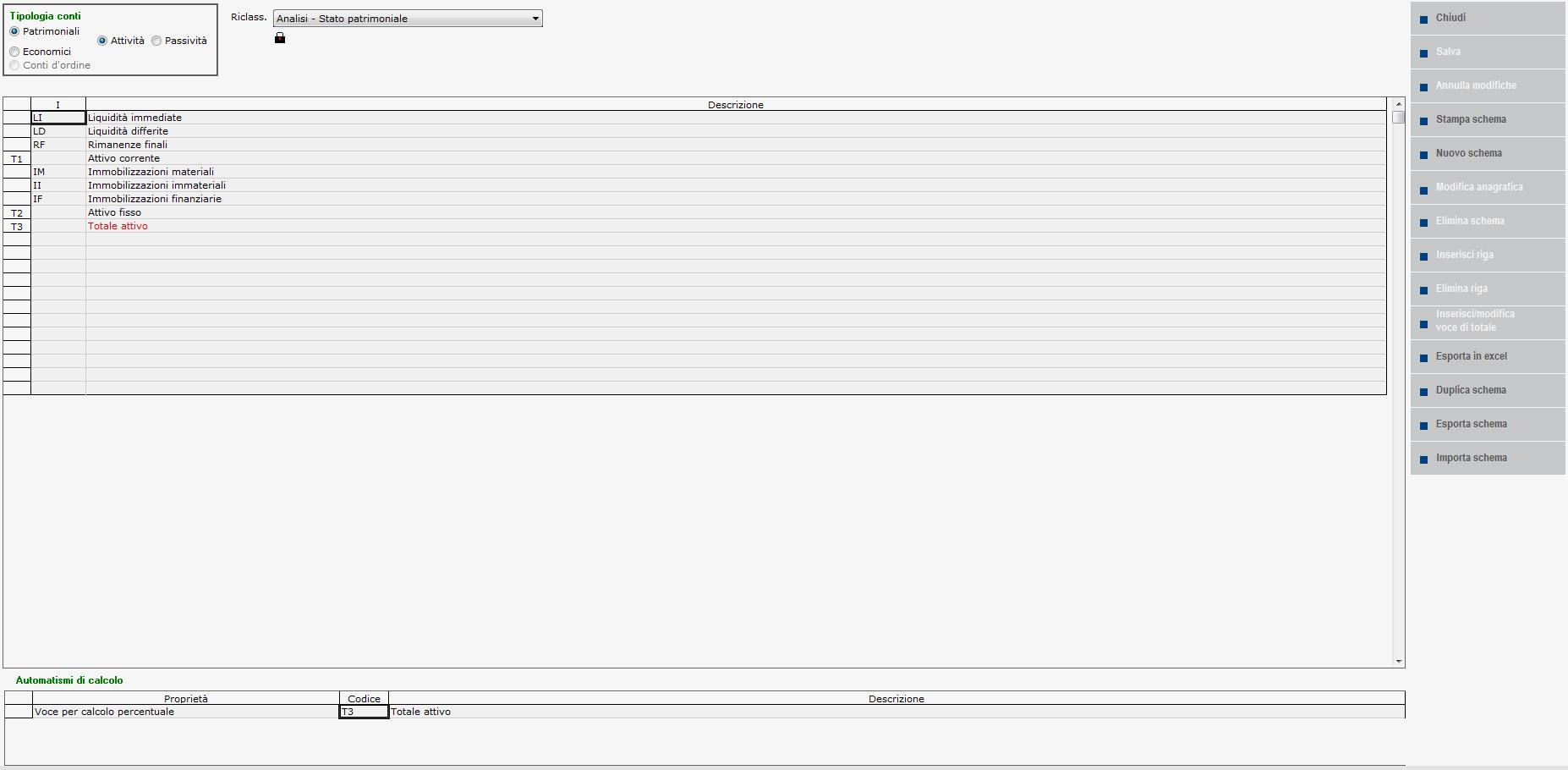

Gli schemi di riclassificazione si suddividono in due gruppi che ricalcano la suddivisione tra conti Patrimoniali e conti Economici. All’apertura della funzione, il programma si posiziona sugli schemi di riclassificazione patrimoniali visualizzando il primo (in ordine alfabetico) presente in archivio. Normalmente lo schema visualizzato all’apertura è Analisi - Stato Patrimoniale, cioè lo schema di riclassificazione patrimoniale distribuito da Passepartout S.p.a. strutturato secondo il criterio finanziario.

- Ciascuno degli schemi dello stato patrimoniale, essendo a “sezioni contrapposte”, è composto da due parti principali (due fogli elettronici) contenenti l’una le voci di riclassificazione delle attività e l’altra le voci di riclassificazione delle passività.

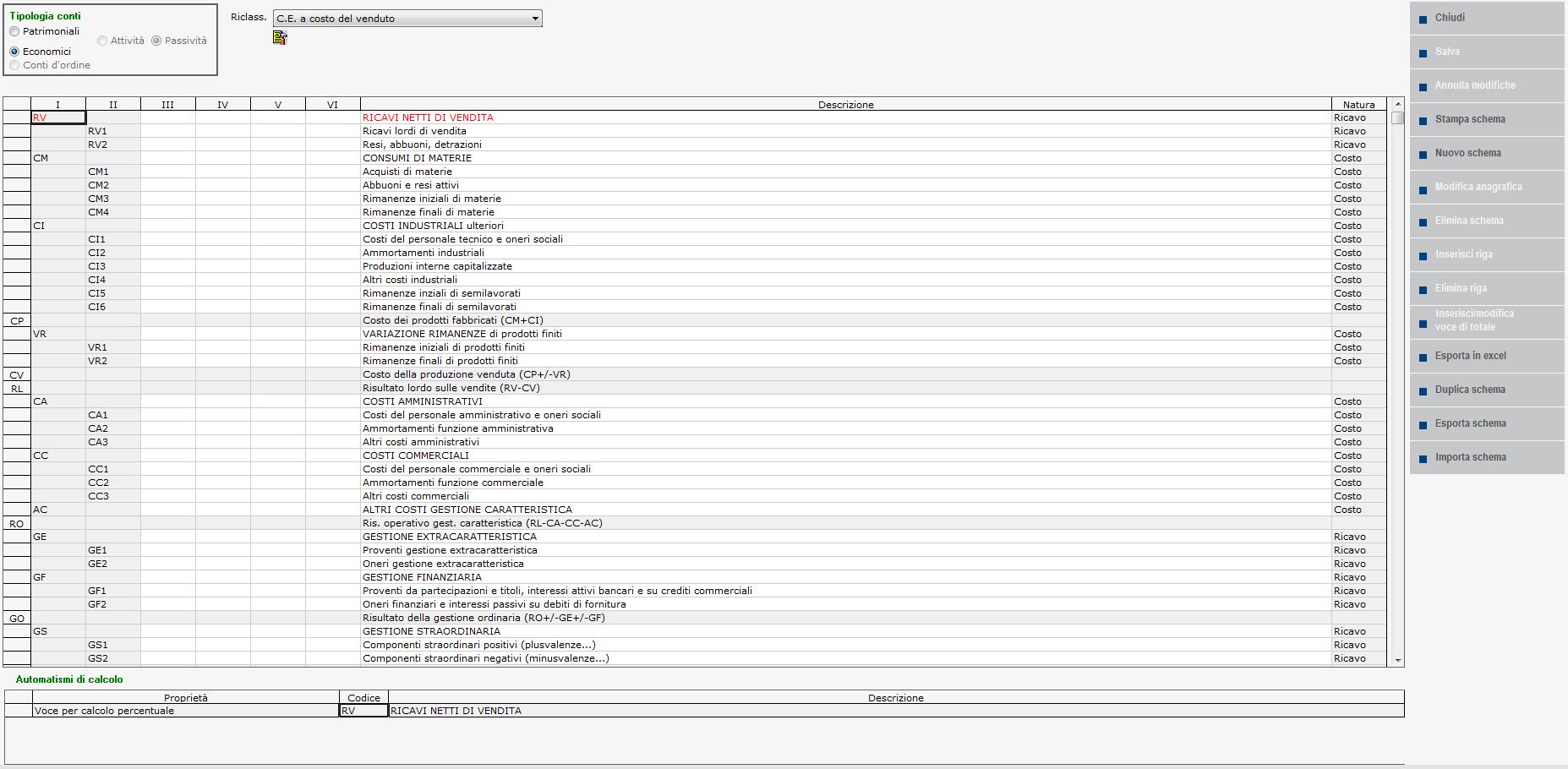

- Ciascuno degli schemi di conto economico essendo invece in forma “scalare”, è composto da una sola sezione (un unico foglio elettronico) contenente contemporaneamente le voci di riclassificazione relative a costi e ricavi.

Di seguito il significato dei diversi campi presenti sulla videata:

TIPOLOGIA CONTI – Selezionando la voce Patrimoniali si accede alla visualizzazione, modifica, creazione degli schemi di riclassificazione dello Stato Patrimoniale (è poi presente un’ulteriore selezione per accedere alle sezioni Attività o Passività), scegliendo invece Economici si accede alla visualizzazione, modifica, creazione degli schemi di Conto Economico.

RICLASSIFICAZIONE – Tramite questo campo a selezione multipla è possibile selezionare lo schema di riclassificazione che si intende visualizzare o modificare.

Passepartout S.p.a. distribuisce 10 schemi di riclassificazione subito utilizzabili:

Sette di questi sono visualizzabili e gestibili dalla voce di menu <Analisi di bilancio> <Schemi di riclassificazione>, gli altri tre sono invece quelli distribuiti per l’analisi relativa ai parametri di Basilea 2 e sono quindi presenti nel menu <Basilea 2> <Analisi quantitativa> <Schemi di riclassificazione>.

Ecco in breve le caratteristiche di questi schemi:

- Analisi - Stato patrimoniale (un livello).

- È la riclassificazione dello SP, a sezioni contrapposte, secondo il criterio finanziario: l’attivo è suddiviso secondo il grado di liquidità, il passivo secondo il grado di esigibilità.

- Analisi – Posizione finanziaria netta (un livello). La posizione finanziaria è una riclassificazione che, a differenza delle altre distribuite, non restituisce un utile o una perdita ma rappresenta un indicatore in termini assoluti del livello di indebitamento dell'azienda e fornisce una misura dell’indebitamento finanziario netto, cioè dell’ammontare dei debiti di natura finanziaria contratti dall’azienda da cui vengono sottratte le disponibilità finanziarie. Se il saldo è positivo, vuol dire che l'impresa ha una disponibilità finanziaria pari al valore ottenuto.

- Analisi – Conto economico (un livello).

- È la riclassificazione scalare del CE a Valore della Produzione e Valore aggiunto. I costi della gestione caratteristica vengono suddivisi unicamente per natura (non occorre dunque un sistema contabile particolarmente articolato):

- Consumi di Materie e Servizi, Costo del lavoro, Costi di Struttura.

- Risultati interessanti di questa configurazione sono: Valore Aggiunto (misura la creazione di ricchezza dell’azienda) e Margine Operativo lordo (margine immune dalle mirate politiche di bilancio).

- CE a costo del venduto (schema preimpostato con i primi due livelli bloccati, personalizzabile dal terzo).

- Adatto alle aziende industriali. I costi della gestione caratteristica vengono suddivisi per funzione o destinazione (occorre dunque un sistema di rilevazione contabile articolato in tal senso): Costi industriali, Costi commerciali, Costi amministrativi. I costi di ogni funzione vengono ulteriormente suddivisi per natura. Risultati interessanti di questa configurazione sono: Risultato lordo sulle vendite = Ricavi netti – Costo del venduto.

- CE a costo del venduto az. mercantile (schema preimpostato con i primi due livelli bloccati, personalizzabile dal terzo).

- Adatto alle aziende mercantili. È una variante della riclassificazione a costo del venduto adatta alle aziende di distribuzione.

- Le diversità sono presenti solo nella parte superiore dello schema relativa al calcolo del Risultato lordo sulle vendite.

- Il concetto di MERCE sostituisce i prodotti finiti, le materie prime e i semilavorati.

- CE margine lordo di contribuzione (schema preimpostato con i primi due livelli bloccati, personalizzabile dal terzo). Adatto alle aziende industriali. I costi della gestione caratteristica vengono suddivisi in costi fissi e costi variabili (occorre dunque un sistema di rilevazione contabile articolato in tal senso). Questo schema è la base di partenza della Break-Even Analysis tendente a determinare la soglia di vendite oltre la quale l’azienda “entra” nella zona di guadagno riuscendo a coprire il totale dei costi fissi e dei costi variabili. Risultato interessante di questa configurazione: Margine Lordo di Contribuzione = Ricavi netti – Costi Variabili.

- CE margine lordo di contribuzione az mercantile (schema preimpostato con i primi due livelli bloccati, personalizzabile dal terzo)

- Adatto alle aziende mercantili. È una variante della riclassificazione a margine lordo di contribuzione adatta alle aziende di distribuzione.

- Anche in questo caso le diversità sono presenti solo nella parte superiore dello schema relativa al calcolo del Margine lordo di contribuzione.

Gli schemi C.E. a costo del venduto, C.E. a costo del venduto az. mercantile, C.E. margine lordo di contribuzione, C.E. margine lordo di contribuzione az mercantile sono articolati su due livelli immodificabili: all’utente è comunque lasciata la possibilità di personalizzare dal terzo livello per dotare la struttura di sottovoci con un maggiore grado di dettaglio. L’eventuale copia dei modelli distribuiti è invece svincolata da ogni blocco per consentire il massimo grado di personalizzazione. I due schemi a margine lordo di contribuzione sono strutturati in modo da poter generare il grafico del Break-even point (vedi sotto).

I tre schemi distribuiti per Basilea 2 sono invece i seguenti basati sulle indicazioni del Consiglio Nazionale dei Dottori Commercialisti (per maggiori dettagli si veda la parte di questo manuale dedicato a Basilea 2).

- Basilea 2 – Stato patrimoniale finanziario;

- Basilea 2 – Stato patrimoniale aree gestionali;

- Basilea 2 – Valore della produzione e valore aggiunto.

Sugli schemi Analisi – Stato patrimoniale, Analisi – Conto economico, Analisi – Posizione finanziaria netta e sui tre schemi di riclassificazione per Basilea 2 è disponibile l’automatismo di associazione dei conti da codici CEE (pulsante bandiera UE).