APPENDICE A: PROSPETTI CONTABILI DI STATO PATRIMONIALE E CONTO ECONOMICO

PARTICOLARITA’ DEGLI SCHEMI QUANTITATIVI DI BILANCIO UE

Si riepilogano di seguito le novità più rilevanti sugli schemi quantitativi di Stato Patrimoniale e Conto Economico, introdotte dal recepimento della nuova direttiva 2013/34/UE (D. Lgs. 139/2015), rispetto agli schemi della precedente direttiva (IV CEE, tassonomia XBRL 2015-12-14):

- Aggiunte nuove voci di dettaglio sia nello Stato patrimoniale che nel Conto economico per la separata indicazione di crediti, debiti, proventi ed oneri relativi a rapporti con imprese sottoposte al controllo delle controllanti (cosiddette imprese “sorelle”)

- Aggiunta nuova voce per Immobilizzazioni materiali destinate alla vendita nell’Attivo circolante (tra le rimanenze e i crediti) come da indicazioni del par.75 dell’Oic 16.

- Aggiunte nuove voci dedicate agli strumenti finanziari derivati attivi e passivi (tra le immobilizzazioni finanziarie, le attività non immobilizzate, tra i fondi per rischi ed oneri dello Stato patrimoniale e tra le Rettifiche di valore di attività e passività finanziarie del Conto economico)

- Aggiunte nuove voci di dettaglio per la separata indicazione di attività finanziarie per la gestione accentrata della tesoreria nello Stato patrimoniale (nelle attività finanziarie non immobilizzate) e nel Conto economico (nelle Rettifiche di valore di attività e passività finanziarie).

- Aggiunte nuove voci nel Patrimonio netto:

- Riserva per operazioni di copertura dei flussi finanziari attesi: per gli strumenti finanziari derivati di copertura

- Perdita ripianata nell’esercizio: per l’eventuale ripianamento della perdita dell’esercizio effettuato nel corso dello stesso.

- Riserva negativa per azioni proprie in portafoglio: a seguito dell’eliminazione delle azioni proprie dall’attivo che con le nuove disposizioni sono portate a diretta riduzione del patrimonio netto.

- Eliminati i costi di ricerca e pubblicità dalle immobilizzazioni immateriali che, salvo casi particolari, non sono più capitalizzabili.

- Eliminata l’intera area Straordinaria dal Conto Economico (E20, E21)

- Eliminata la separata indicazione tra entro e oltre l’esercizio successivo nei crediti per imposte anticipate come previsto dal par. 19 del nuovo OIC 25.

- Eliminata la sezione Conti d’ordine: i conti d’ordine non devono più essere contabilizzati; le informazioni inerenti a eventuali impegni, garanzie e passività potenziali devono essere fornite esclusivamente in Nota integrativa tramite l’apposita nuova tabella.

- Eliminata la separata indicazione di aggi e disaggi dai Ratei e Risconti attivi e passivi.

- Eliminato dettaglio analitico sulla voce Altre riserve (AVI) dal passivo dello Stato Patrimoniale in forma abbreviata (e micro imprese).

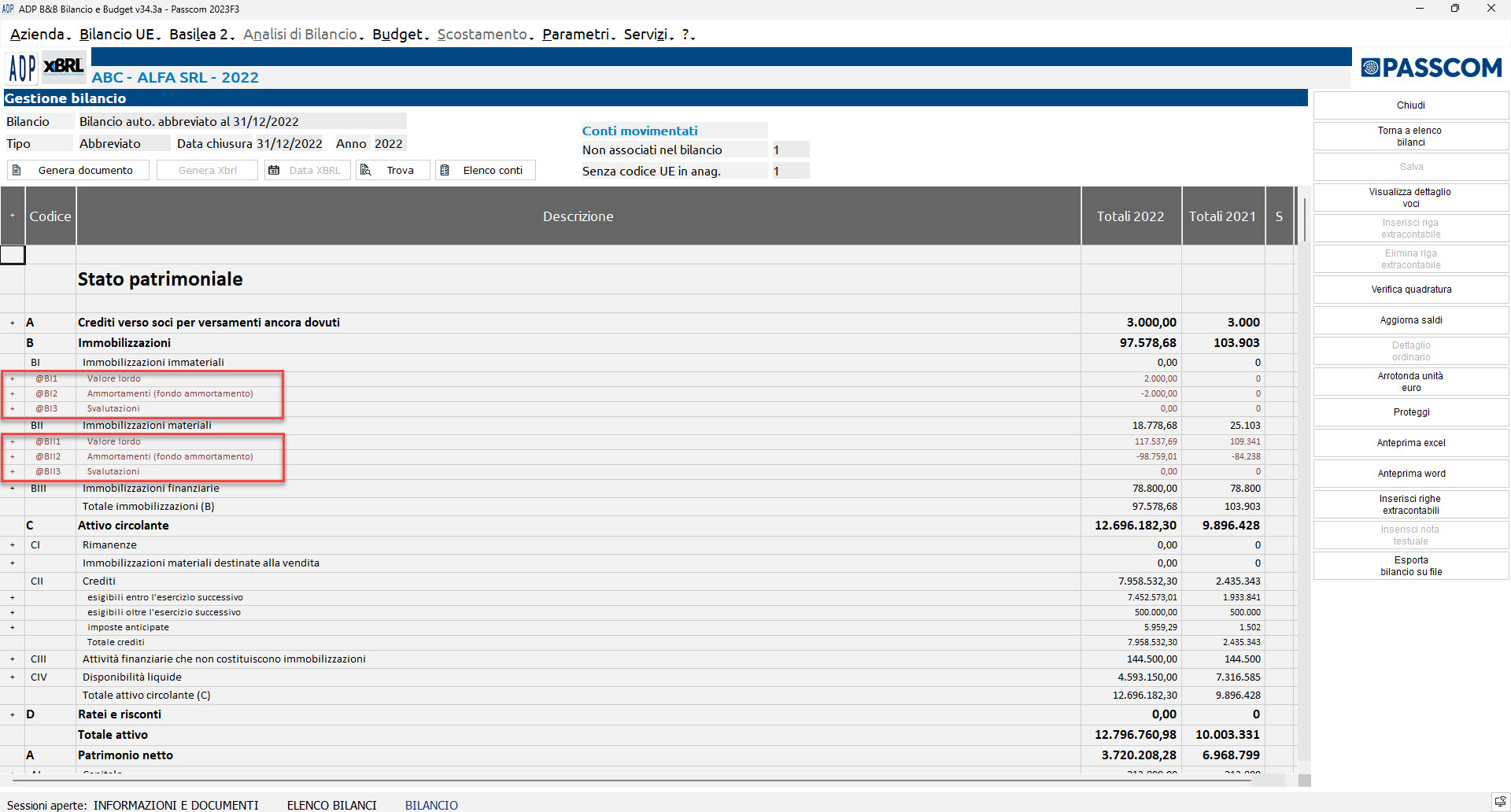

- Eliminata la detrazione in forma esplicita di ammortamenti e svalutazioni nelle voci Immobilizzazioni immateriali e materiali (BI e BII) dal bilancio in forma abbreviata: sono rimaste le voci solo nel foglio elettronico ma non vengono più portate nel documento di bilancio ufficiale (come avveniva già per il bilancio ordinario)

- Eliminati altri dettagli di livello inferiore dall’attivo dello Stato Patrimoniale in forma abbreviata (e micro imprese) sulle voci Crediti verso soci per versamenti ancora dovuti (A) e Immobilizzazioni finanziarie (BIII).

AVVERTENZA: all’interno degli schemi di bilancio distribuiti da Passepartout spa, per semplificare il controllo dei dati elaborati dalla contabilità e per agevolare l’inserimento manuale dei valori di bilancio, sono presenti alcune voci riservate che non fanno parte della tassonomia ufficiale. Tali voci “riservate”, che sono facilmente identificabili dal carattere di colore rosso e dal codice preceduto dal carattere @, non vengono riportate in stampa e nel file XBRL poiché, come detto, hanno solo un ruolo di supporto nella compilazione dei dati del prospetto e di alcune tabelle della Nota integrativa.

Nella figura riportata sotto, relativa allo schema di bilancio abbreviato, si notano ad esempio le voci riservate relative ad ammortamenti e svalutazioni sulle immobilizzazioni immateriali e materiali, che non devono più essere detratti in forma esplicita, e ai crediti per imposte anticipate per i quali non è più prevista la separata indicazione delle quote entro e oltre l’esercizio successivo.

verde 800414243