CARATTERISTICHE DEL FOGLIO ELETTRONICO DI GESTIONE

- Nella prima colonna è riportato il codice di ciascuna voce del Bilancio UE

- La descrizione della voce di riclassificazione del Bilancio UE è indicata nella seconda colonna.

- Nelle colonne totali sono riportati i valori assunti dalle voci di bilancio nei due esercizi consecutivi.

- La colonna relativa agli importi totali dell’anno precedente viene valorizzata solo se è stato creato in precedenza un bilancio anche per quell’anno ed è stato collegato nel campo ‘Bilancio anno precedente’.

- Le modifiche effettuabili all’interno del foglio elettronico (variazione importi, personalizzazioni, ecc.) riguardano sempre e solo l’anno principale del bilancio e non l’anno precedente; per effettuare modifiche ai dati dell’anno precedente occorre uscire dal foglio di gestione, aprire il bilancio dell’anno precedente (che diverrà così l’anno principale), ed eseguire le modifiche. Riaprendo il bilancio in oggetto, nella colonna dell’anno precedente appariranno così le modifiche appena apportate.

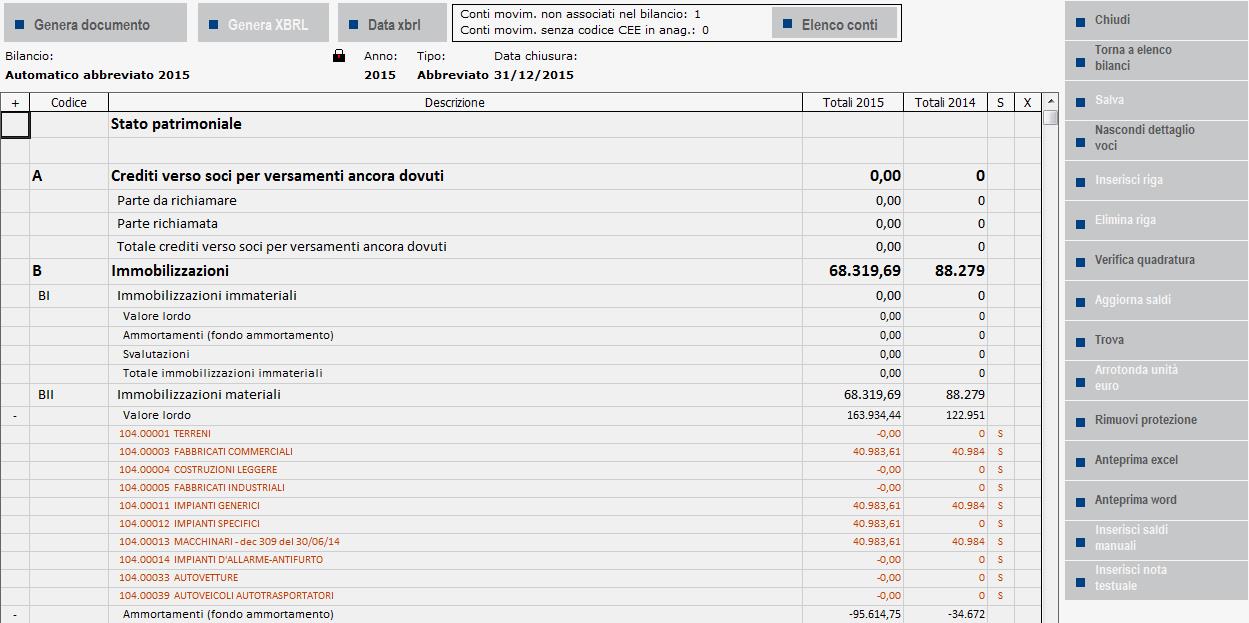

- Sotto ogni voce di bilancio si possono visualizzare i conti ad essa associati. I conti sono valorizzati se è già stata effettuata l’esportazione dei saldi contabili da Passepartout. Le voci di bilancio sono valorizzate in base al totale degli importi dei conti ad esse associate. È possibile modificare l’importo associato a ciascun conto: per rendere editabile la cella con l’importo è sufficiente un doppio clic del mouse. La modifica dell’importo si ripercuoterà sulle voci soprastanti e introdurrà ovviamente una differenza di quadratura che può essere eliminata o con ulteriori modifiche ad altri conti o con l’inserimento di righe di personalizzazione (vedi sotto)

Vediamo il significato dei pulsanti attivi su questo foglio elettronico:

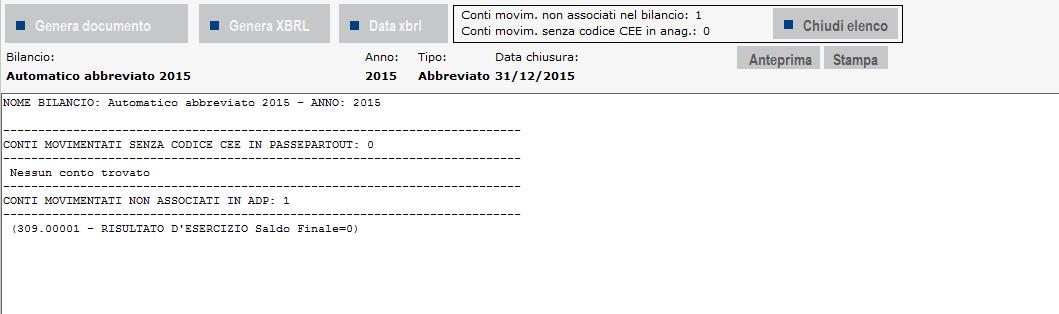

– Tramite questa funzione posta al di sopra della griglia del bilancio è possibile risalire ai conti movimentati in Contabilità che non sono stati inclusi all’interno dell’elaborazione del bilancio (ad esempio nel caso di creazione in Passepartout di un conto personalizzato senza l’utilizzo della funzione Duplica che invece eredita anche i codici per il bilancio CEE).; Nella prima riga a sinistra del pulsante sono conteggiati tutti gli eventuali conti movimentati per l’anno in oggetto che non risultano associati nel menu <Bilancio UE><Prospetti Contabili><Associazione conti>; nella seconda riga vengono invece conteggiati eventuali conti che risultano movimentati sull’anno del bilancio e che sono privi di codifica CEE all’interno della rispettiva anagrafica in Passepartout. Questo automatismo è quindi particolarmente utile nella ricerca di eventuali cause all’origine di squadrature del bilancio.

– Tramite questa funzione posta al di sopra della griglia del bilancio è possibile risalire ai conti movimentati in Contabilità che non sono stati inclusi all’interno dell’elaborazione del bilancio (ad esempio nel caso di creazione in Passepartout di un conto personalizzato senza l’utilizzo della funzione Duplica che invece eredita anche i codici per il bilancio CEE).; Nella prima riga a sinistra del pulsante sono conteggiati tutti gli eventuali conti movimentati per l’anno in oggetto che non risultano associati nel menu <Bilancio UE><Prospetti Contabili><Associazione conti>; nella seconda riga vengono invece conteggiati eventuali conti che risultano movimentati sull’anno del bilancio e che sono privi di codifica CEE all’interno della rispettiva anagrafica in Passepartout. Questo automatismo è quindi particolarmente utile nella ricerca di eventuali cause all’origine di squadrature del bilancio.

Cliccando sul pulsante  (Stampa Diretta) è possibile stampare l’elenco dei conti movimentati e non associati direttamente su periferica predefinita; tramite il pulsante

(Stampa Diretta) è possibile stampare l’elenco dei conti movimentati e non associati direttamente su periferica predefinita; tramite il pulsante  (Anteprima a Video) si ottiene invece un file di testo (txt).

(Anteprima a Video) si ottiene invece un file di testo (txt).

– Questo pulsante determina la chiusura del foglio elettronico di gestione del bilancio.

– Questo pulsante determina la chiusura del foglio elettronico di gestione del bilancio.

– Il pulsante provoca la chiusura del foglio elettronico di gestione per visualizzare l’elenco dei bilanci salvati nel menu <Bilancio Ue> <Prospetti contabili> <Gestione>.

– Il pulsante provoca la chiusura del foglio elettronico di gestione per visualizzare l’elenco dei bilanci salvati nel menu <Bilancio Ue> <Prospetti contabili> <Gestione>.

– Tramite questo pulsante vengono salvate le modifiche apportate al bilancio utilizzando il foglio elettronico di gestione. Il salvataggio è relativo al solo bilancio visualizzabile e modificabile tramite il foglio elettronico di gestione e non comporta l’archiviazione del documento in formato Word, Excel, PDF (vedi sotto).

– Tramite questo pulsante vengono salvate le modifiche apportate al bilancio utilizzando il foglio elettronico di gestione. Il salvataggio è relativo al solo bilancio visualizzabile e modificabile tramite il foglio elettronico di gestione e non comporta l’archiviazione del documento in formato Word, Excel, PDF (vedi sotto).

– Questa funzione agisce su tutto il foglio elettronico esplodendo la struttura al massimo livello di dettaglio permettendo di visualizzare tutti i conti associati a ciascuna voce di bilancio.

– Questa funzione agisce su tutto il foglio elettronico esplodendo la struttura al massimo livello di dettaglio permettendo di visualizzare tutti i conti associati a ciascuna voce di bilancio.

– Questa funzione agisce su tutto il foglio elettronico occultando i conti associati a ciascuna voce.

– Questa funzione agisce su tutto il foglio elettronico occultando i conti associati a ciascuna voce.

– Questa funzione, attiva solo sulle voci dell’ultimo livello dello schema, dà la possibilità di aggiungere una riga ulteriore all’interno del foglio elettronico contenente una personalizzazione. L’inserimento di una riga personalizzata, che necessita di una descrizione a piacere e il relativo importo, si ripercuote ovviamente sulla voce civilistica in cui è contenuta e sulle eventuali voci soprastanti: la modifica inoltre inserisce nel bilancio una incongruenza tra risultato d’esercizio patrimoniale (calcolato con la formula Attività – Passività) e risultato d’esercizio economico (calcolato con la formula Ricavi – Costi). Detta incongruenza dovrà essere “compensata” da altre personalizzazioni “di segno opposto” (contropartita) o da una modifica di importo di un conto proveniente da Passepartout.

– Questa funzione, attiva solo sulle voci dell’ultimo livello dello schema, dà la possibilità di aggiungere una riga ulteriore all’interno del foglio elettronico contenente una personalizzazione. L’inserimento di una riga personalizzata, che necessita di una descrizione a piacere e il relativo importo, si ripercuote ovviamente sulla voce civilistica in cui è contenuta e sulle eventuali voci soprastanti: la modifica inoltre inserisce nel bilancio una incongruenza tra risultato d’esercizio patrimoniale (calcolato con la formula Attività – Passività) e risultato d’esercizio economico (calcolato con la formula Ricavi – Costi). Detta incongruenza dovrà essere “compensata” da altre personalizzazioni “di segno opposto” (contropartita) o da una modifica di importo di un conto proveniente da Passepartout.

Es: si vuole inserire una riga personalizzata (ASSEGNI CIRCOLARI) nella voce CIV2 assegni; la procedura consiste nel selezionare con il mouse la voce di bilancio ‘assegni’, nel premere il pulsante in oggetto (si aprirà così una riga vuota sotto la voce) e nell’inserimento della descrizione ‘ASSEGNI CIRCOLARI’ e dell’importo nella colonna Totali (la voce CIV sarà così aumentata dell’importo appena immesso).

– Questa funzione elimina una riga di personalizzazione precedentemente salvata. La riga personalizzata non sarà più visibile alla successiva riapertura del bilancio.

– Questa funzione elimina una riga di personalizzazione precedentemente salvata. La riga personalizzata non sarà più visibile alla successiva riapertura del bilancio.

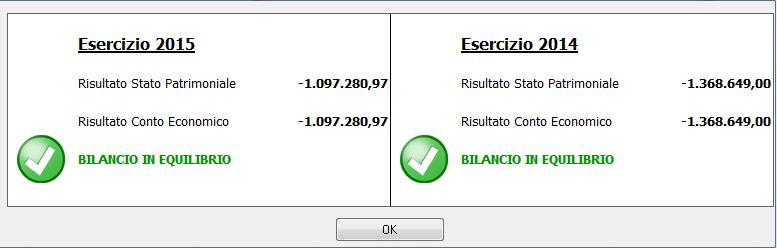

– La funzione di controllo quadratura esegue una verifica sui dati presenti in quel momento all’interno del foglio di gestione, comprese le eventuali personalizzazioni. Il risultato della quadratura viene restituito con un messaggio al centro dello schermo e riguarda anche il bilancio dell’anno precedente.

– La funzione di controllo quadratura esegue una verifica sui dati presenti in quel momento all’interno del foglio di gestione, comprese le eventuali personalizzazioni. Il risultato della quadratura viene restituito con un messaggio al centro dello schermo e riguarda anche il bilancio dell’anno precedente.

Per effettuare questo controllo vengono confrontati i risultati d’esercizio presenti nelle due sezioni del Bilancio (S.P. e C.E.)

- Risultato d’esercizio “patrimoniale” calcolato eseguendo la sottrazione tra Attività e Passività. Detto valore coincide con l’importo calcolato, presente sul foglio elettronico alla voce patrimoniale marcata come Voce per calcolo Utile e perdita (AIX negli schemi distribuiti da Passepartout spa).

- Risultato d’esercizio “economico” calcolato eseguendo la sottrazione tra Ricavi e Costi. Detto valore coincide con l’importo calcolato, presente sul foglio elettronico alla voce E23 utile (perdita) dell’esercizio.

Ovviamente i due risultati devono coincidere affinché il bilancio risulti in equilibrio.

Visto che i dati contabili esportati da Passepartout possiedono una intrinseca quadratura contabile, eventuali differenze (indicate dalla dicitura Differenza) possono derivare normalmente:

- da personalizzazioni eseguite senza l’opportuna contropartita

- dalla mancata associazione (tramite la funzione Associa conti) di uno o più conti movimentati del piano dei conti aziendale

– Cliccando su questo pulsante il programma aggiorna i dati del foglio elettronico di gestione:

– Cliccando su questo pulsante il programma aggiorna i dati del foglio elettronico di gestione:

- vengono aggiornati i saldi di ciascun conto sulla base dell’ultima esportazione dati eseguita dal gestionale Passepartout;

- viene aggiornata la posizione dei conti all’interno dello schema sulla base delle modifiche apportate tramite la funzione di associazione dei conti.

È dunque opportuno cliccare sul pulsante in oggetto, dopo ogni nuova esportazione dati da Passepartout, dopo aver apportato modifiche all’associazione dei conti, o nel caso in cui si voglia ripristinare il saldo dei conti modificati manualmente dall’interno del foglio elettronico di gestione.

Come già anticipato, il pulsante è disponibile direttamente anche nel menu Bilancio UE – Prospetti contabili - Gestione in fase di apertura del bilancio selezionato.

La funzione di rilettura saldi può risultare particolarmente comoda in fase di chiusura del bilancio. In questo caso è possibile lasciare aperto il foglio elettronico di gestione di ADP B&B mentre vengono inserite le registrazioni contabili (ad es. scritture di assestamento) dalla funzione di immissione primanota di Passepartout. Terminato l’inserimento è possibile eseguire il trasferimento dati verso il database di ADP B&B. Al completamento del trasferimento dati per aggiornare i dati di bilancio sul foglio elettronico, che non è mai stato chiuso, è sufficiente cliccare sul pulsante di rilettura saldi.

Cliccando sul pulsante di rilettura saldi compare a video il seguente messaggio:

Rispondendo sì, le eventuali personalizzazioni inserite vengono mantenute, rispondendo invece no la rilettura è integrale e vengono quindi eliminate anche tutte personalizzazioni.

– Tramite questa funzione è possibile realizzare delle ricerche all’interno del foglio elettronico di gestione del bilancio. La ricerca avviene sempre partendo dalla posizione attuale verso la parte bassa del documento (per eseguire una ricerca su tutto il documento occorre dunque posizionarsi all’inizio dello stesso).

– Tramite questa funzione è possibile realizzare delle ricerche all’interno del foglio elettronico di gestione del bilancio. La ricerca avviene sempre partendo dalla posizione attuale verso la parte bassa del documento (per eseguire una ricerca su tutto il documento occorre dunque posizionarsi all’inizio dello stesso).

– Tramite questa funzione vengono arrotondati all’unità di euro tutti gli importi relativi all’anno corrente (colonna importi di sinistra) presenti all’interno del foglio di gestione (prima di questa operazione gli importi sono visualizzati con due decimali rispettando l’accuratezza propria delle registrazioni di primanota). La stampa del bilancio, invece, deve avvenire, nel rispetto della normativa vigente, all’unità di euro. Cliccando sul pulsante in oggetto dette cifre vengono arrotondate all’unità di euro in maniera simile a come verranno riportate all’interno dei documenti archiviati con la relativa funzione (vedi sotto): il programma mostrerà immediatamente tutti gli importi arrotondati, mantenendo comunque la quadratura contabile del bilancio. Per giungere a questo risultato il programma adotta un complesso algoritmo di arrotondamento articolato in 4 fasi (l’esecuzione di un semplice arrotondamento per ogni cifra presente a bilancio genererebbe con molta probabilità, delle incoerenze di quadratura). Per ciascuna fase, l’arrotondamento viene eseguito con la regola del valore più prossimo (arrotondamento matematico):

– Tramite questa funzione vengono arrotondati all’unità di euro tutti gli importi relativi all’anno corrente (colonna importi di sinistra) presenti all’interno del foglio di gestione (prima di questa operazione gli importi sono visualizzati con due decimali rispettando l’accuratezza propria delle registrazioni di primanota). La stampa del bilancio, invece, deve avvenire, nel rispetto della normativa vigente, all’unità di euro. Cliccando sul pulsante in oggetto dette cifre vengono arrotondate all’unità di euro in maniera simile a come verranno riportate all’interno dei documenti archiviati con la relativa funzione (vedi sotto): il programma mostrerà immediatamente tutti gli importi arrotondati, mantenendo comunque la quadratura contabile del bilancio. Per giungere a questo risultato il programma adotta un complesso algoritmo di arrotondamento articolato in 4 fasi (l’esecuzione di un semplice arrotondamento per ogni cifra presente a bilancio genererebbe con molta probabilità, delle incoerenze di quadratura). Per ciascuna fase, l’arrotondamento viene eseguito con la regola del valore più prossimo (arrotondamento matematico):

- se la prima cifra decimale è 0,1,2,3,4 l’arrotondamento avviene per difetto,

- se invece è 5,6,7,8,9, l’arrotondamento avviene per eccesso.

Esempio: l’importo 15.605,49 diverrà 15.605; l’importo 20.634,89 diverrà 20.635.

FASI LOGICHE DELL’ALGORITMO DI ARROTONDAMENTO

NB: Affinché la procedura sia completamente coerente è necessario che il risultato patrimoniale coincida al centesimo con quello economico.

- Si arrotonda il Risultato d’esercizio partendo dal suo valore con decimali presente nelle due voci opportunamente marcate all’interno degli schemi di riclassificazione adottati. Negli schemi distribuiti le voci marcate sono AIX per il Patrimoniale, mentre E23 per l’economico. Questa fase è al primo posto in quanto il Risultato d’esercizio è il dato più rilevante presente in un bilancio e deve subire “variazioni” minime ed esenti da storture d’arrotondamento. Il risultato trovato viene solo memorizzato lasciando invariato (completamente “non arrotondato”) il bilancio per la fase seguente.

- Si arrotondano i valori su ognuna delle Voci dell’ultimo livello. Il valore con decimali che deve essere arrotondato deriva ovviamente dalla sommatoria dei valori con decimali di ciascun conto (e\o personalizzazione) presente all’interno di ciascuna voce (e non dalla sommatoria dei valori arrotondati di ciascun conto!) I risultati trovati vengono memorizzati. Questa fase è allo stesso livello gerarchico della 1 visto che parte sempre da un bilancio originale non arrotondato.

- Vengono inserite due nuove voci di bilancio una all’interno dello SP (Differenza d’arrotondamenti Patrimoniale alla voce AVII negli schemi distribuiti) e una all’interno del CE (Differenza d’arrotondamenti Economico alla voce E20b o E21c nello schema distribuito) in modo che:

- la sottrazione tra Attività e Passività costituite dalle voci patrimoniali arrotondate al punto 2, generi il Risultato d’esercizio calcolato al punto 1

- la sottrazione tra Ricavi e Costi costituiti dalle voci economiche arrotondate al punto 2, generi il Risultato d’esercizio calcolato al punto 1

Il valore delle due differenze (che può anche non coincidere) può oscillare tra zero e qualche unità di euro (con segno positivo e/o negativo).

- Vengono arrotondati gli importi dei singoli conti.

Una volta eseguita la funzione non è più possibile effettuare inserimenti visto che eliminerebbero la coerenza dell’arrotondamento; per poter

apportare ulteriori modifiche è sufficiente cliccare sul pulsante  per ripristinare la modalità non arrotondata

per ripristinare la modalità non arrotondata

Con questa procedura d’arrotondamento le principali entità del bilancio (il Risultato d’esercizio e il Valore di ciascuna voce dell’ultimo livello) subiscono una “variazione” minima (al massimo 0,5 euro) rispetto all’importo con due decimali presente nel bilancio non arrotondato. Le voci di livello superiore possono potenzialmente subire variazioni di entità maggiore (specialmente se su molte delle sottovoci dell’ultimo livello prevalgono arrotondamenti dello stesso segno). Se ad esempio tutte le voci B9a, B9b, B9c, B9d, B9e subiscono un arrotondamento dello stesso segno (es tutte arrotondate per difetto) la voce B9 Costi per il personale che è somma delle cinque, avrà complessivamente una variazione ingente rispetto al suo valore non arrotondato. Statisticamente comunque casi del genere sono molto rari e l’algoritmo utilizzato, come già detto più volte, privilegia il mantenimento del valore delle voci dell’ultimo livello. Altra possibile stortura inevitabile di questo algoritmo riguarda la somma dei conti all’interno di ciascuna voce dell’ultimo livello: la somma dei conti arrotondati alla fase 4, può non coincidere con il risultato calcolato per la voce al punto 3.

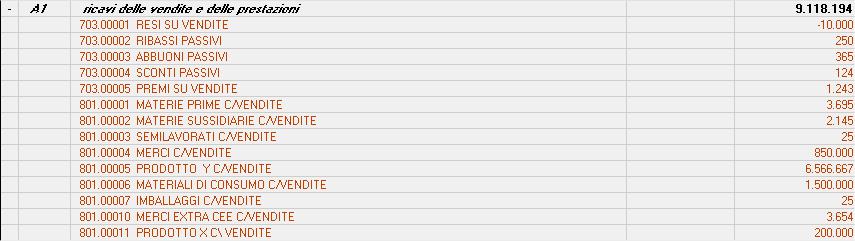

Esempio: ecco la situazione della voce A1 prima dell’esecuzione dell’arrotondamento

Ecco invece la situazione dopo aver eseguito l’arrotondamento:

La somma dei singoli conti dopo aver eseguito l’arrotondamento è pari a 27.011.999 mentre la voce CIV1 riporta 27.012.002. Anche questo è certamente un caso limite visto che tutti i conti hanno subito un arrotondamento per difetto. È comunque una situazione potenzialmente reale, ma che difficilmente verrà evidenziata visto che nel documento di bilancio ufficiale vengono stampate solo le voci e non anche i singoli conti.

La colonna relativa all’anno precedente è sempre valorizzata arrotondata all’unità di euro (nel rispetto dell’algoritmo descritto) a prescindere dall’esecuzione della funzione di visualizzazione in modalità arrotondata.

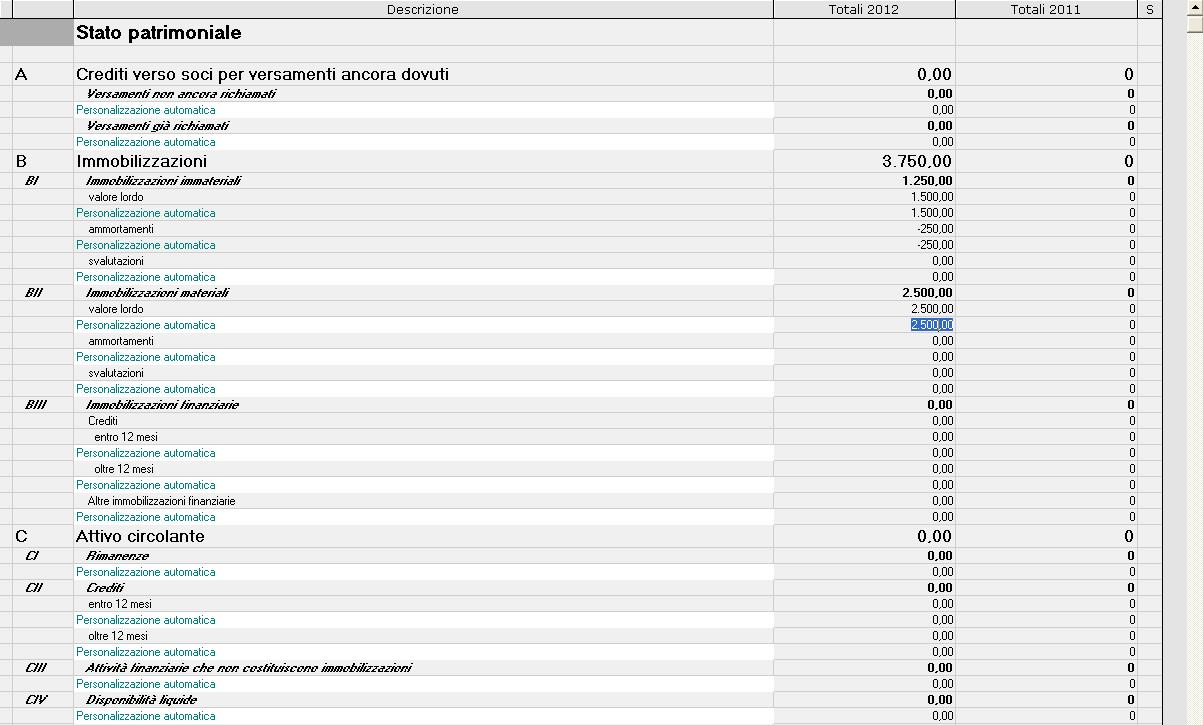

In un bilancio Abbreviato le voci dell’ultimo livello del solo SP (per il CE le voci sono identiche) non coincidono con quelle di un bilancio Ordinario: questa diversità avrà effetto anche sull’algoritmo di arrotondamento. Ciò implica che partendo dalla stessa base di dati contabili un bilancio in modalità abbreviata avrà potenzialmente la differenza di arrotondamento patrimoniale diversa da quella di un bilancio in modalità ordinaria.

attiva la protezione di un bilancio UE elaborato preservandolo da eventuali riletture. Se si sceglie di proteggere il bilancio il tasto funzione viene rinominato in RIMUOVI PROTEZIONE.

attiva la protezione di un bilancio UE elaborato preservandolo da eventuali riletture. Se si sceglie di proteggere il bilancio il tasto funzione viene rinominato in RIMUOVI PROTEZIONE.

– Queste funzioni mostrano l’anteprima del bilancio UE presente in quel momento sul foglio elettronico di gestione utilizzando MS Excel o MS Word. L’anteprima Word mostra le cifre sempre arrotondate all’unità di Euro anche se in questo caso l’algoritmo di arrotondamento non è evoluto come quello appena descritto (per ottenere un’anteprima fedele occorre preventivamente cliccare sul pulsante di arrotondamento). L’anteprima Excel mostra sempre le cifre con due decimali; se però viene eseguita dopo aver cliccato sul pulsante di arrotondamento, le due cifre decimali saranno tutte composte da due zeri.

– Queste funzioni mostrano l’anteprima del bilancio UE presente in quel momento sul foglio elettronico di gestione utilizzando MS Excel o MS Word. L’anteprima Word mostra le cifre sempre arrotondate all’unità di Euro anche se in questo caso l’algoritmo di arrotondamento non è evoluto come quello appena descritto (per ottenere un’anteprima fedele occorre preventivamente cliccare sul pulsante di arrotondamento). L’anteprima Excel mostra sempre le cifre con due decimali; se però viene eseguita dopo aver cliccato sul pulsante di arrotondamento, le due cifre decimali saranno tutte composte da due zeri.

– Tramite questo pulsante è possibile inserire una riga di personalizzazione standard (con descrizione Personalizzazione automatica) sotto ogni voce di ultimo livello del bilancio. Tale funzione è particolarmente utile per compilare rapidamente un bilancio (digitando solamente gli importi) nel caso di contabilità esterna non gestita in Passepartout.

– Tramite questo pulsante è possibile inserire una riga di personalizzazione standard (con descrizione Personalizzazione automatica) sotto ogni voce di ultimo livello del bilancio. Tale funzione è particolarmente utile per compilare rapidamente un bilancio (digitando solamente gli importi) nel caso di contabilità esterna non gestita in Passepartout.

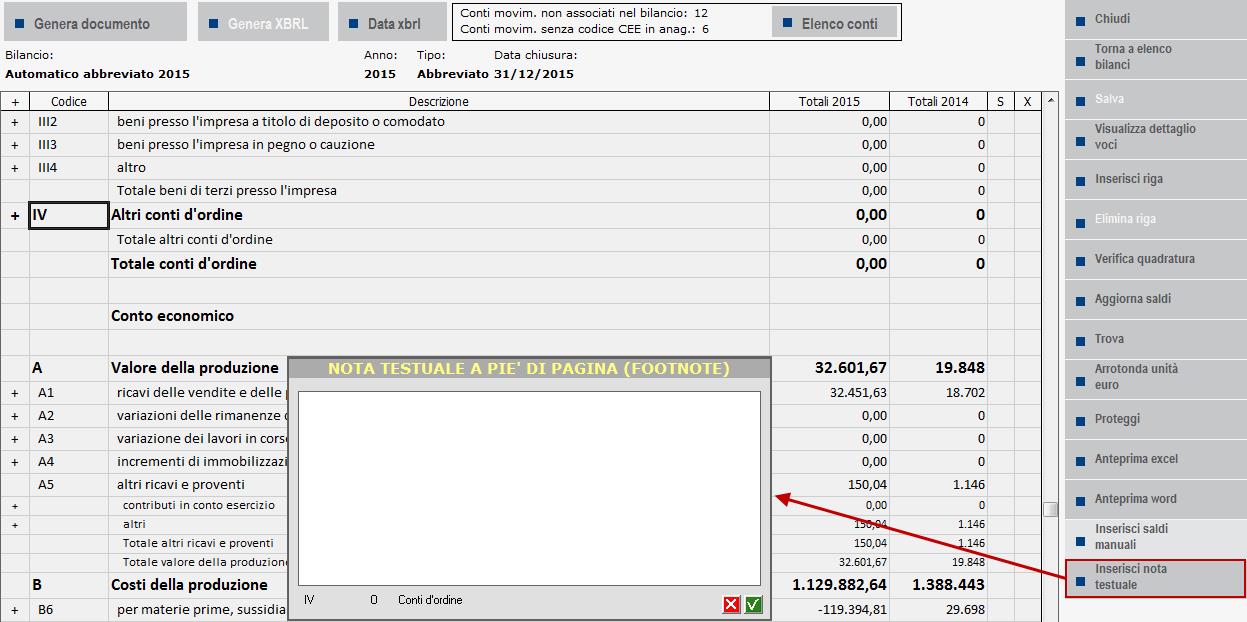

– Tramite questa funzione è possibile aggiungere una nota testuale a piè di pagina (footnote) sulle voci di bilancio “Varie altre riserve” (AVII18) e “Altri conti d’ordine” (IV) dei prospetti contabili sia in forma abbreviata che ordinaria. La nota testuale che viene aggiunta nel foglio elettronico viene riportata all’interno della relativa istanza XBRL al fine di ridurre il più possibile i casi di doppio deposito dei prospetti contabili del bilancio (nel formato XBRL e contemporaneamente anche in PDF/A), derivanti da difformità tra la tassonomia XBRL vigente e il bilancio presentato e approvato in assemblea. La tecnica della nota testuale a piè di pagina può essere applicata solo sulle due voci sopra citate in quanto dalle statistiche condotte da InfoCamere sulle ultime campagne bilanci è emerso che la quasi totalità dei casi di doppia presentazione dei prospetti contabili del bilancio è scaturita proprio dall’assenza di ulteriore dettaglio su quelle due voci.

– Tramite questa funzione è possibile aggiungere una nota testuale a piè di pagina (footnote) sulle voci di bilancio “Varie altre riserve” (AVII18) e “Altri conti d’ordine” (IV) dei prospetti contabili sia in forma abbreviata che ordinaria. La nota testuale che viene aggiunta nel foglio elettronico viene riportata all’interno della relativa istanza XBRL al fine di ridurre il più possibile i casi di doppio deposito dei prospetti contabili del bilancio (nel formato XBRL e contemporaneamente anche in PDF/A), derivanti da difformità tra la tassonomia XBRL vigente e il bilancio presentato e approvato in assemblea. La tecnica della nota testuale a piè di pagina può essere applicata solo sulle due voci sopra citate in quanto dalle statistiche condotte da InfoCamere sulle ultime campagne bilanci è emerso che la quasi totalità dei casi di doppia presentazione dei prospetti contabili del bilancio è scaturita proprio dall’assenza di ulteriore dettaglio su quelle due voci.

Nelle figure sottostanti si può vedere un esempio applicativo delle note testuali a piè di pagina:

- abilitazione del pulsante di inserimento di una nota testuale sulla voce “Varie altre riserve” (AVII18);

- finestra di inserimento della nota di testo;

- visualizzazione all’interno dell’anteprima del file XBRL (cliccando sull’asterisco a fianco al valore della voce in cui è stata inserita la nota testuale viene visualizzato il relativo dettaglio a piè di pagina).