FATTURE CON RITENUTA E PREVIDENZA

Prima di procedere con l’emissione di documenti con ritenuta e cassa di previdenza e/o gestione separata Inps, assicurarsi che lo studio abbia inserito correttamente i dati in anagrafica azienda, altrimenti il programma non effettuerà alcun calcolo.

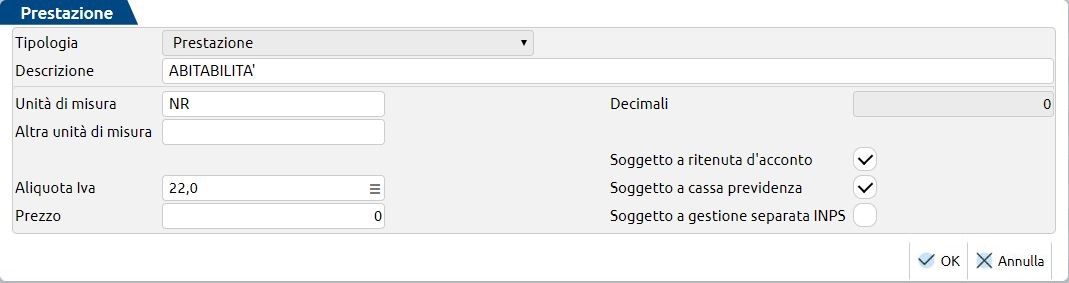

AZIENDE PROFESSIONISTA

Sia in anagrafica cliente che in anagrafica articolo/prestazione, attivare i check relativi al calcolo:

N.B.: se si devono emettere fatture che in un caso sono soggette a cassa previdenza/gestione separata inps e in altri casi no, piuttosto che attivare o disattivare il check di calcolo cassa previdenza/gestione separata inps, è bene creare due prestazioni distinte, una con il check attivato e l’altra senza.

AZIENDE DI TIPO IMPRESA

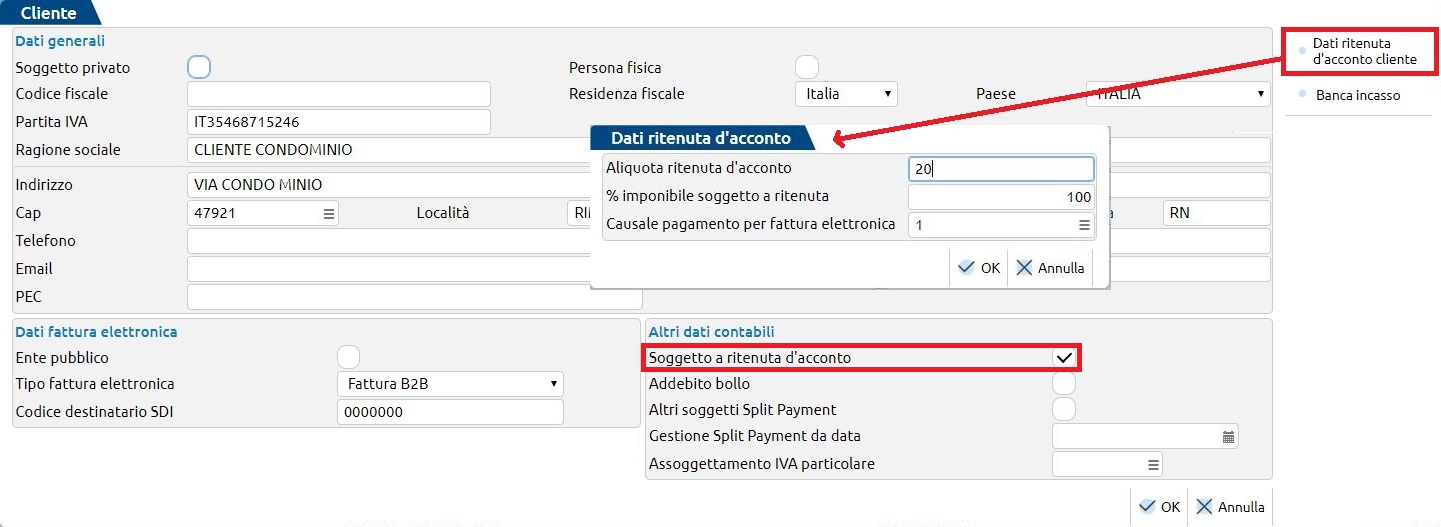

Se a dover emettere fattura con ritenuta è un’azienda di tipo Impresa, ad esempio per fatturare ai condomini, l’utente dovrà spuntare sia sul cliente che sull’articolo il campo Soggetto a ritenuta d’acconto. Questo campo diventa visibile dopo che lato studio è stata effettuata l’apposita configurazione. E’ inoltre possibile personalizzare l’aliquota di calcolo della ritenuta d’acconto direttamente in anagrafica cliente:

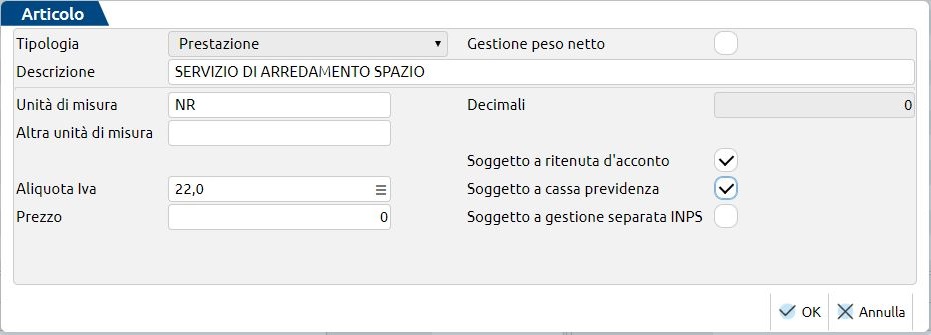

Anche nel caso in cui l’azienda di tipo Impresa debba emettere documenti con il calcolo della Cassa previdenza e/o Gestione separata Inps, è necessario richiedere allo studio di compilare gli appositi dati in anagrafica azienda e solo in seguito l’utente potrà attivare i check in anagrafica articolo:

AZIENDA IN MULTIATTIVITA’ MISTA

Se l’azienda è in multiattività ed una delle sottoaziende è di tipo Professionista, affinché nell’attività professionale siano calcolati la ritenuta e la casa di previdenza, lato studio occorre compilare correttamente i dati all’interno della sottoazienda di tipo Professionista.

L’utente, da parte sua, attiverà i check di calcolo ritenuta d’acconto e cassa previdenza e/o gestione separata Inps, nell’ anagrafica prestazione/articolo.

NOTA BENE: gli articoli sono comuni alle sottoaziende, pertanto è importante codificare articoli ben distinti per l’attività d’impresa e per quella professionale; per quest’ultima gli articoli saranno soggetti a ritenuta e previdenza, mentre quelli relativi all’impresa non lo saranno.

verde 800414243