SOGGETTI IRES (ACE INNOVATIVA) ESERCIZIO 2021

E’ stata aggiunta una ulteriore colonna denominata “Determinazione Base ACE 15%” mentre la colonna relativa all’Ace ordinaria è stata rinominata in “Det. Base ACE 1,3%”, al fine di tenere distinte le due basi ACE.

Il programma quando intercetta dalla prima nota un movimento relativo alle poste del netto, avvenuto nel corso dell’esercizio 2021, lo riporta per INTERO a prescindere dal giorno in cui è stato contabilizzato e se si sia trattato di un movimento di capitale o di utili.

Nell’esempio sottostante, è stato movimentato il capitale sociale tramite un versamento di 3.000.000 €, con l’Ace ordinaria il movimento contabilizzato in data 4/10/21 sarebbe stato rilevato pro temporis, con l’Ace innovativa il movimento rileva sempre per INTERO.

Nel menù Calcoli ACE viene riportato il riepilogo aggregato dei dati concernenti l’Ace innovativa ed ordinaria.

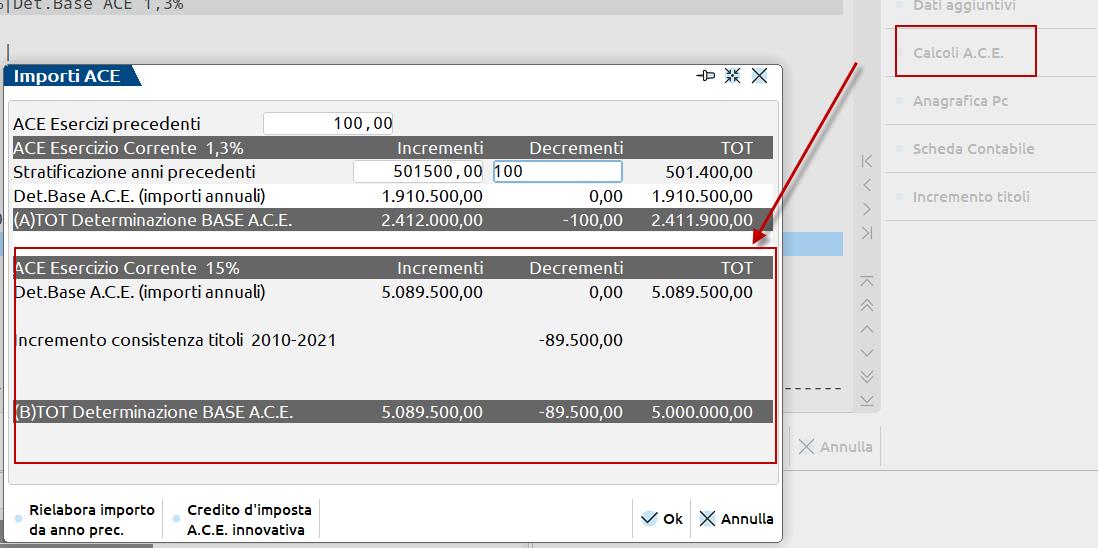

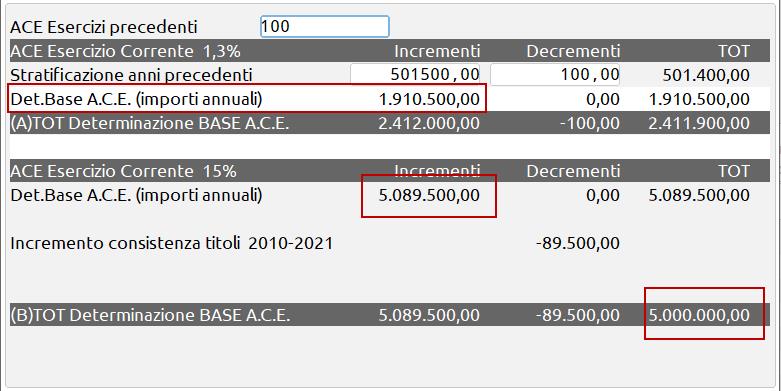

Nella parte denominata “ACE esercizio corrente 1,3%” vengono riepilogate:

Stratificazione anni precedenti ovvero gli incrementi e decrementi pregressi

Det. Base ACE (importi annuali) ovvero gli incrementi e decrementi relativi all’esercizio 2021 che ECCEDONO la determinazione dell’Ace innovativa, tipicamente incrementi superiori a € 5.000.000 che rientrano nell’Ace ordinaria, riepilogati nella colonna [Det. Base ACE 1,3%] del menù principale.

(A) Totali Determinazione BASE ACE ovvero la risultante dei dati sopra esposti; l’importo dell’ultima colonna, se positivo, andrà al test con il patrimonio netto contabile nel menù principale sezione Totali, al fine di applicare sul minore dei due, l’aliquota del 1,3%.

Nella parte denominata “ACE esercizio corrente 15%” vengono riepilogate:

Det. Base ACE (importi annuali) ovvero gli incrementi e decrementi relativi all’esercizio 2021 che saranno soggetti all’aliquota del 15%.

Incremento consistenza titoli 2010.2021 ovvero il decremento dovuto alla consistenza titoli che incide sull’esercizio 2021 e quindi sulla determinazione base Ace innovativa.

(B) Totali Determinazione BASE ACE ovvero la risultante dei dati sopra esposti; l’importo dell’ultima colonna, se positivo, subirà l’aliquota al 15% nel menù principale sezione Totali.

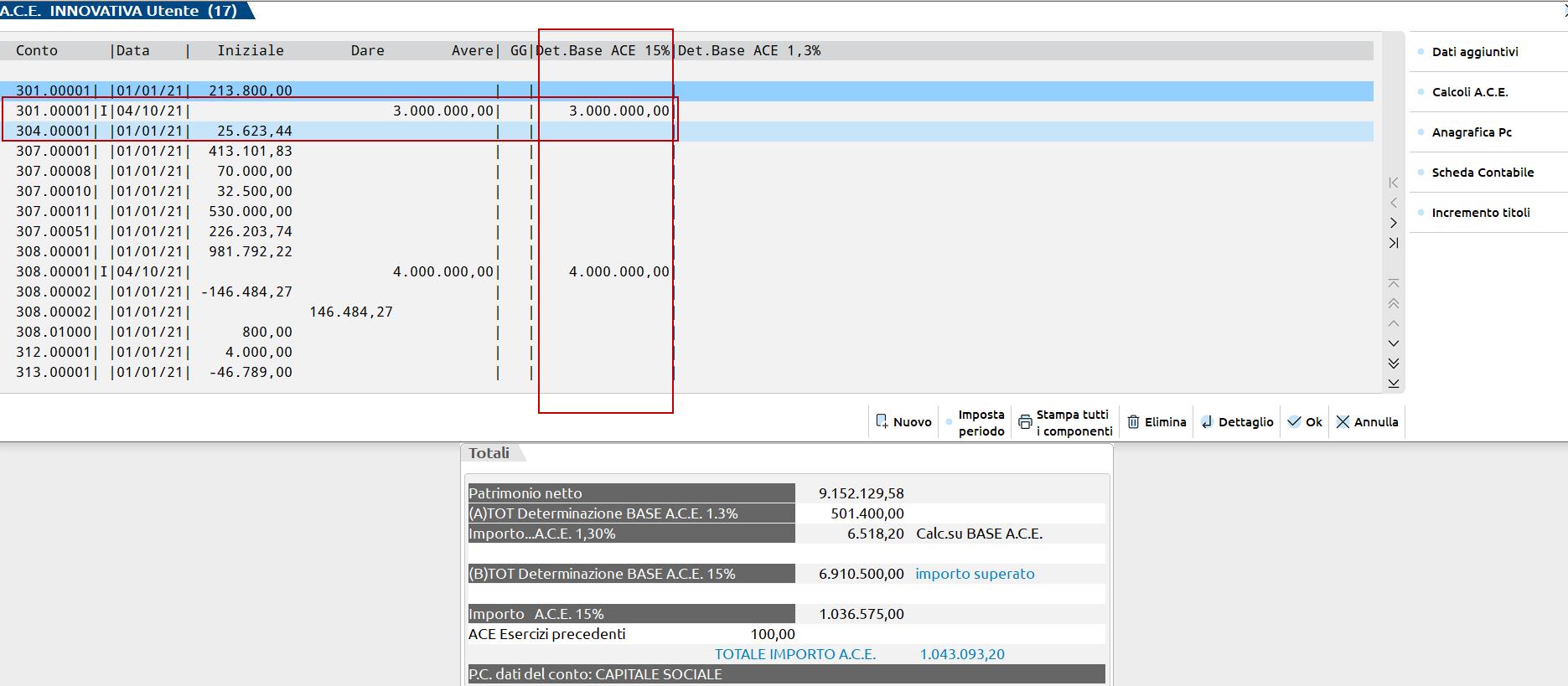

CONTROLLO IMPORTI INCREMENTI NETTI SUPERIORI A € 5.000.000 per ACE INNOVATIVA (15%)

Nel caso la colonna dei Totali superi l’importo di € 5.000.000, il programma restituisce un messaggio di controllo, il quale avvisa l’utente che occorre rettificare gli importi nel menù principale, in modo da ricondurre gli incrementi netti al di sotto del valore soglia.

Nell’esempio, l’azienda ABC SRL ha proceduto a capitalizzare il patrimonio versando nel corso del 2021 € 3.000.000 il 4/10/21 e girando il risultato d’esercizio 2020 ad utili portati a nuovo per € 4.000.000 il 30/06/21.

Il programma avvisa che gli incrementi netti 2021 sono superiori al valore soglia quindi occorre procedere a rettificare i dati in modo che si arrivi al massimo ad € 5.000.000.

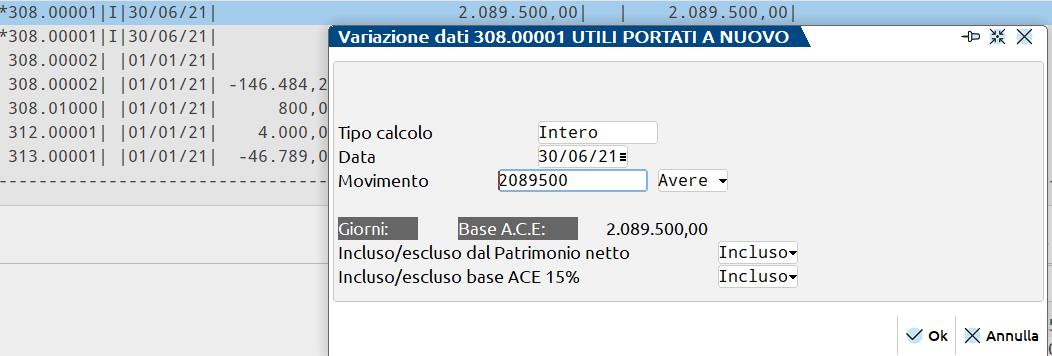

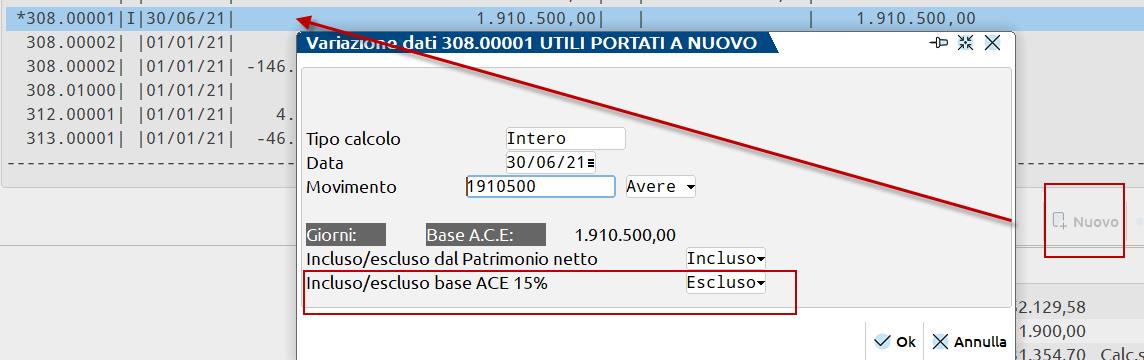

Si decide di rettificare il conto 308.00001 abbassando il valore dagli originari € 4.000.000 ad € 2.089.500; i campi sottostanti, relativi all’inclusione dell’importo nel patrimonio netto e nella Base Ace al 15%, non devono essere modificati.

La differenza di ulteriori € 1.910.500 sarà oggetto di un nuovo inserimento tramite il tasto [NUOVO], avendo cura di settare il campo [incluso/escluso base Ace 15%] con il parametro “Escluso”. In questo modo, questo nuovo inserimento:

- verrà conteggiato all’interno del patrimonio netto contabile dell’esercizio 2021,

- non verrà ricondotto all’interno della Det. Base Ace innovativa al 15%,

- verrà incluso nella Det. Base Ace ordinaria in misura piena, essendo il conto 308.00001, utili portati a nuovo, una riserva di utili.

Se l’utente avesse voluto rettificare il conto 301.00001 capitale sociale, il valore rettificato avrebbe concorso nella Det, Base Ace ordinaria in misura pro temporis, essendo il conto 301.00001 un movimento di capitale e non di utili.

Alla luce di queste due rettifiche, rientrando in Calcoli ACE il valore della Base Ace innovativa viene ricondotto entro il limite soglia di € 5.000.000 mentre tra gli incrementi dell’esercizio, soggetti ad Ace ordinaria, compare € 1.910.500.

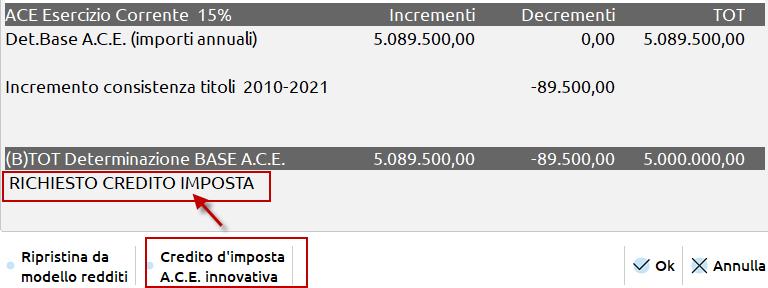

Credito d’imposta per ACE innovativa

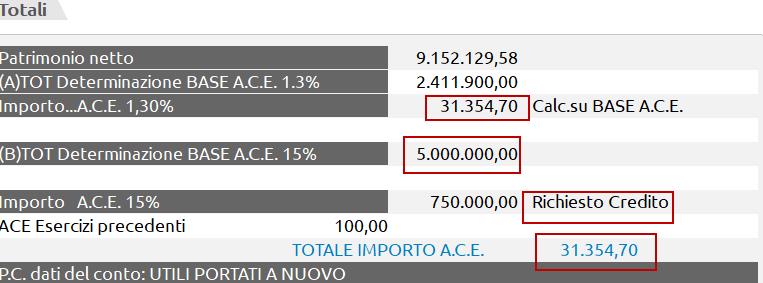

La norma ha introdotto la possibilità di trasformare la Base Ace innovativa in credito d’imposta, a tal scopo è presente un tasto dentro al menù Calcoli ACE. Se l’utente decide di avvalersi di questa possibilità, la Base Ace innovativa non verrà conteggiata insieme all’Ace ordinaria in abbattimento del reddito imponibile. A tal scopo, compare una descrizione RICHIESTO CREDITO IMPOSTA.

Nel campo dei Totali nel menù principale l’importo di € 5.000.000 soggetto ad aliquota del 15% per € 750.0000 NON VIENE sommato all’Ace ordinaria di € 31.354,70, in quanto richiesto come credito d’imposta.