ASSOCIAZIONE CONTI - STATO PATRIMONIALE

La videata relativa all’associazione dei conti patrimoniali presenta sulla sinistra l’elenco dei conti da associare ordinati per mastro e codice conto, sulla destra lo schema dello stato patrimoniale suddiviso in Attività e Passività.

Come già anticipato, le voci associabili, ossia in grado di “contenere” direttamente conti, sono solo quelle dell’ultimo livello della struttura. Sono dunque escluse:

- tutte le voci che hanno almeno una sottovoce;

- tutte le righe di totali.

L’associazione dei conti può avvenire in due modalità: singola nel caso in cui un conto venga associato ad una sola voce, doppia nel caso in cui un conto venga associato a due voci di riclassificazione una dell’attivo (adottata in sede di consuntivo se il conto ha saldo in dare) una del passivo (adottata in sede di consuntivo se il conto ha saldo avere).

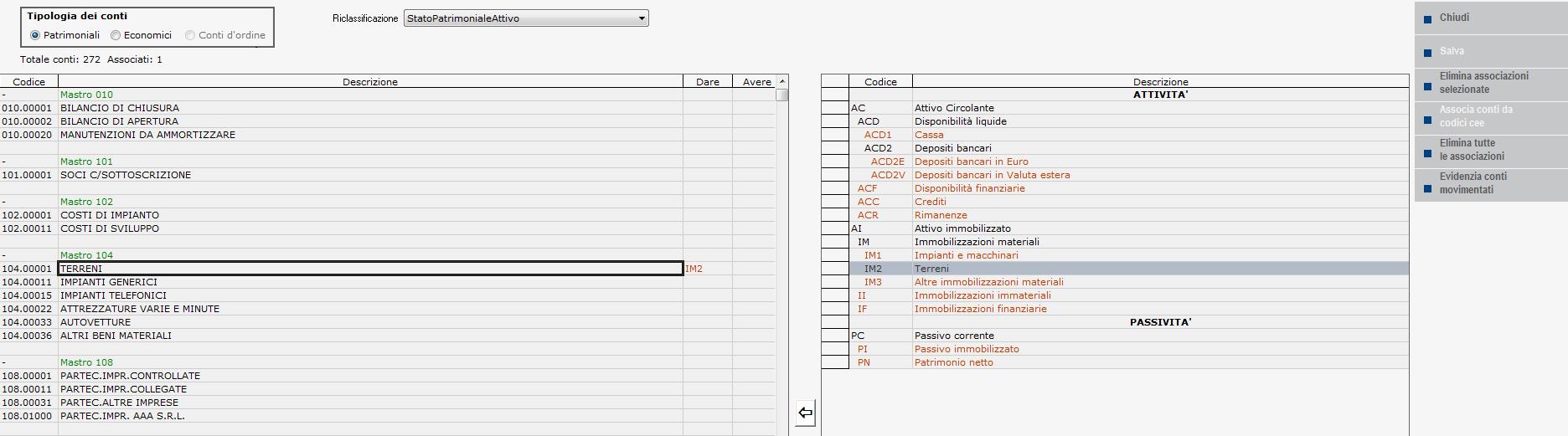

ASSOCIAZIONE SINGOLA: per attribuire ad un conto una sola voce di riclassificazione:

- selezionare il conto (o i conti) con il mouse sulla parte sinistra della videata;

- selezionare la voce riclassificatoria appartenente alla sezione attività o alla sezione passività;

- cliccare sulla freccia posta al centro della pagina;

- il codice/sigla della voce di riclassificazione verrà in questo modo riportato accanto al conto, nella colonna Dare per la voci delle attività, nella colonna Avere per le voci delle passività.

L’associazione singola comporta che in sede di consuntivo, il conto, a prescindere dal relativo saldo, verrà posizionato all’interno dell’unica voce selezionata. Quindi:

- I conti che hanno saldo dare, se associati ad una voce delle attività verranno riportati con segno positivo, se associati ad una voce delle passività verranno riportati all’interno della stessa voce ma con segno negativo

- I conti che hanno saldo avere, se associati ad una voce delle passività verranno riportati con segno positivo, se associati ad una voce delle attività verranno riportati all’interno della stessa voce ma con segno negativo

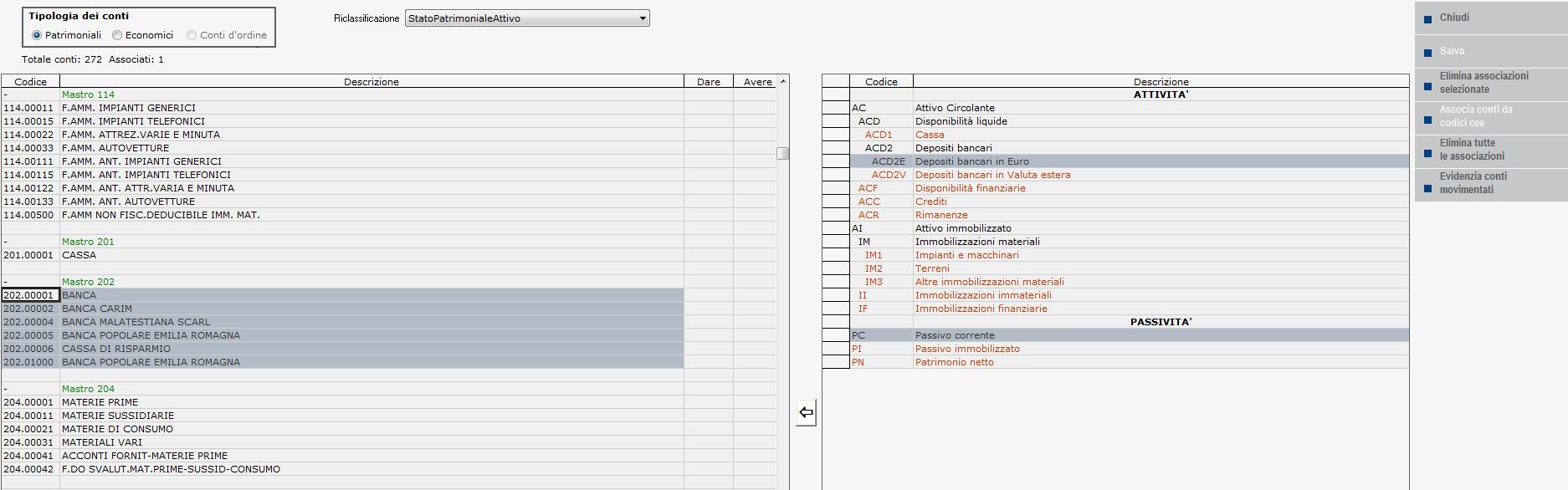

ASSOCIAZIONE DOPPIA: per attribuire ad un conto due voci di riclassificazione:

- selezionare il conto (o i conti) con il mouse sulla parte sinistra della videata;

- selezionare le due voci di riclassificazione (una della sezione attività e una della sezione passività);

- cliccare sulla freccia posta al centro della pagina;

- i due codici delle due voci di riclassificazione verranno riportate accanto al conto, nella colonna Dare la voce delle attività, nella colonna Avere la voce delle passività.

L’associazione doppia comporta che in sede di consuntivo:

- i conti che hanno saldo dare, verranno posizionati con segno positivo nella voce della sezione Attività;

- i conti che hanno saldo avere, verranno posizionati con segno positivo nella voce della sezione Passività.

La doppia associazione dei conti è da utilizzarsi specialmente per quei conti il cui saldo a fine anno può essere sia in dare (nel qual caso dovrà essere inserito in una voce dell’attivo) che in avere (nel qual caso dovrà essere inserito in una voce del passivo). La doppia associazione evita la compensazione (che occulta un fenomeno) all’interno di una stessa voce tra conti con segno opposto. L’esempio più calzante relativo alla associazione doppia riguarda i conti correnti bancari. Questi conti normalmente vengono associati sia in dare che in avere. In questo modo il bilancio potrà presentare in maniera chiara qual è l’importo totale dei conti correnti in attivo e qual è l’importo dei conti correnti scoperti (a debito).

ASSOCIAZIONE DI CLIENTI E FORNITORI: la lista dei conti patrimoniali contiene i clienti e i fornitori non suddivisi per conto ma per porzione di mastro. Ciascun mastro contabile di tipo C od F viene, infatti, ulteriormente suddiviso per sezione (DARE e AVERE) in modo da poter posizionare questi aggregati su due diverse voci dello schema. Quindi, ad esempio, il mastro 501 (di tipo C clienti) verrà suddiviso in 501.DARE (contenente i movimenti complessivi dei clienti con saldo dare) e in 501.AVERE (contenente i movimenti complessivi dei clienti con saldo avere). Tramite la funzione di associazione dei conti, il “conto” 501.DARE dovrà essere riclassificato in una voce delle attività come ad esempio ACC (Crediti), il “conto” 501.AVERE dovrà essere riclassificato in una voce delle passività come ad esempio PC (Passività Correnti).