Frase completa

Cerca nella pagina

Chiudi

Indice

CONTABILITÀ SEMPLIFICATA

Si analizzano i casi di:

- azienda con gestione dei corrispettivi e che opera con differenza tra ricavi e costi;

- azienda che opera con corrispettivi e rilevamento diretto dell’aggio;

- azienda che opera senza corrispettivi e con rilevamento diretto dell’aggio.

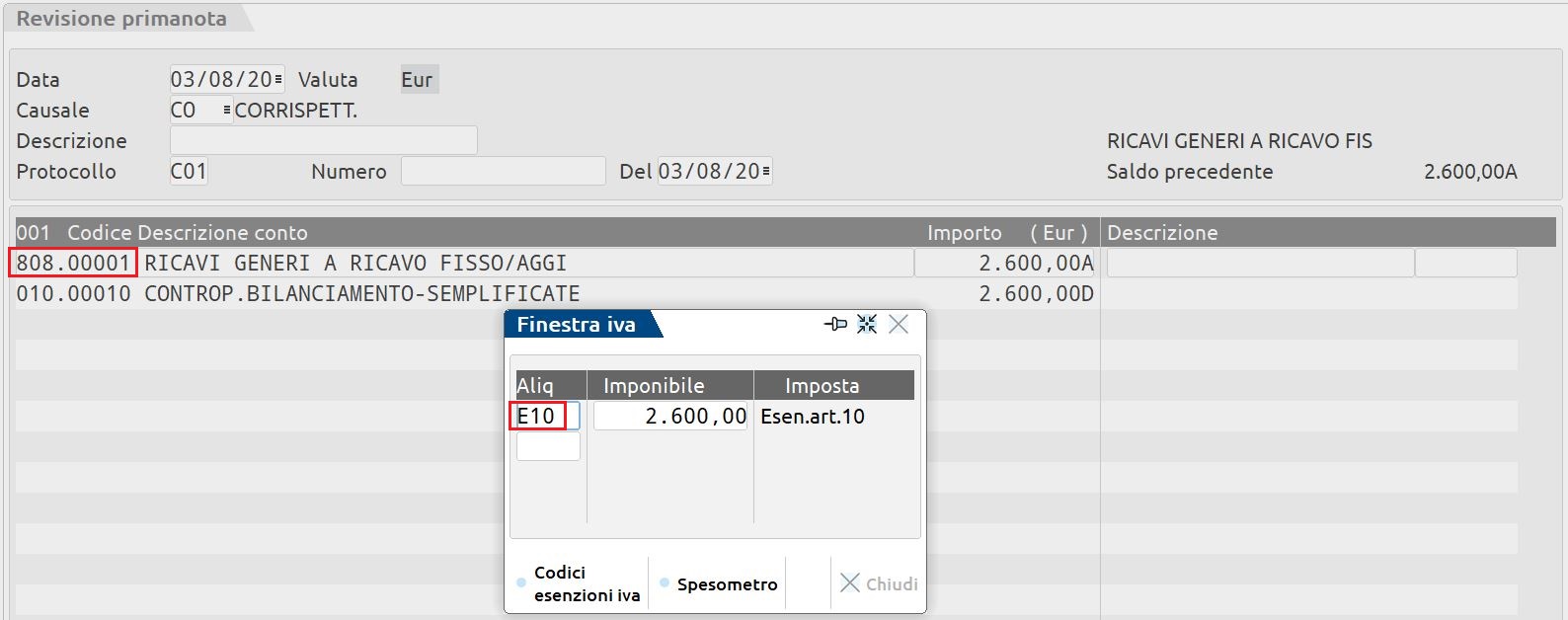

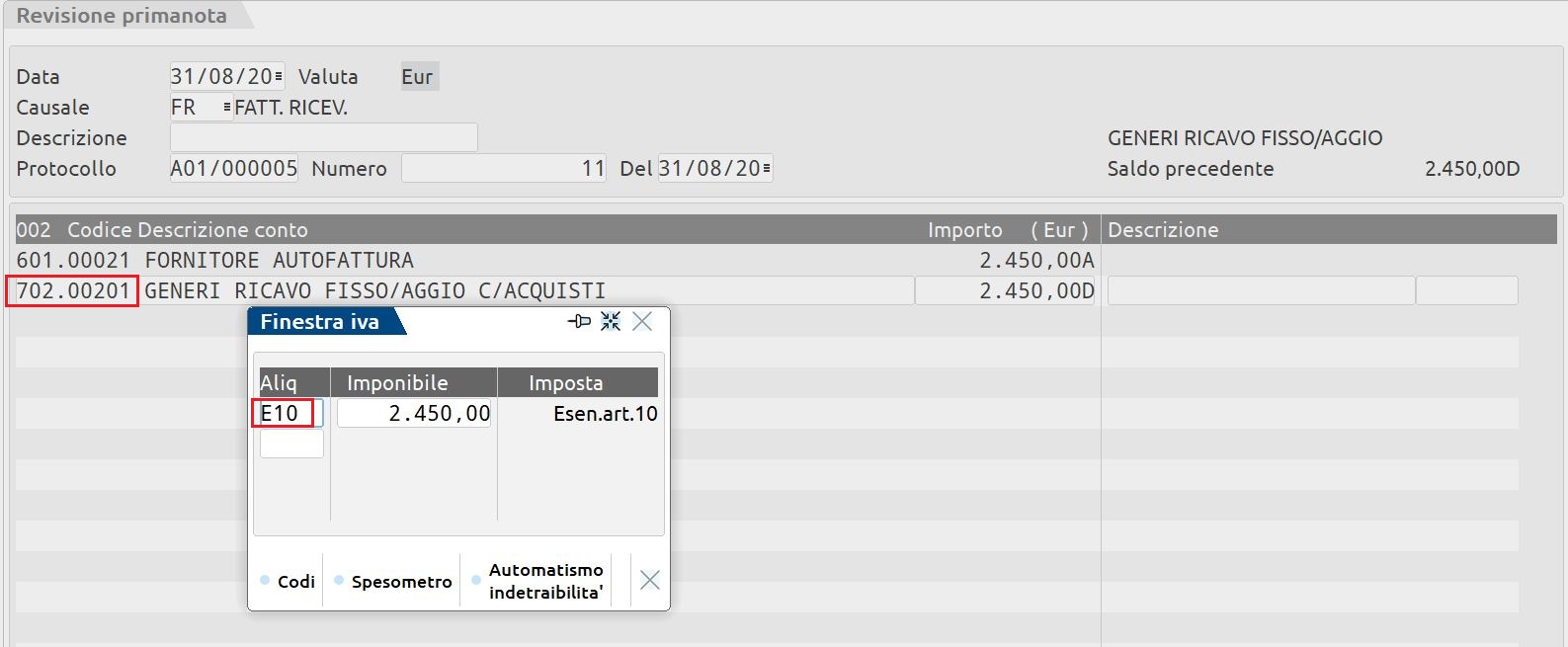

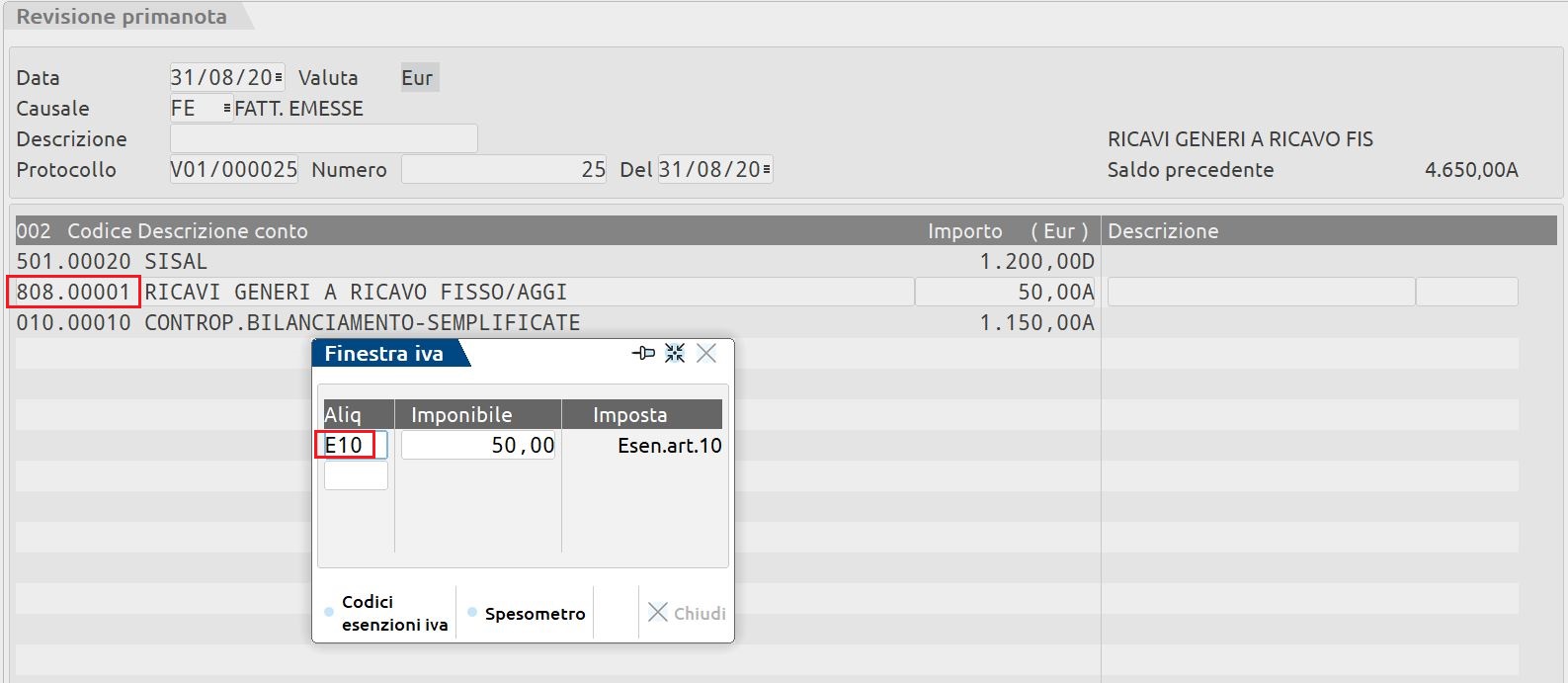

AZIENDA CON GESTIONE DEI CORRISPETTIVI E CON DIFFERENZA TRA RICAVI LORDI E COSTI

Si procede come visto per le aziende in contabilità ordinario ma utilizzando come contropartita dei corrispettivi il conto generico “010.00010 Contropartite bilanciamento-semplificate”.

Analizziamo di seguito i casi:

- Borderò SISAL;

- Fattura ricevuta TOTOBIT.

CASO 1: BORDERÒ SISAL:

CASO 2: FATTURA RICEVUTA TOTOBIT

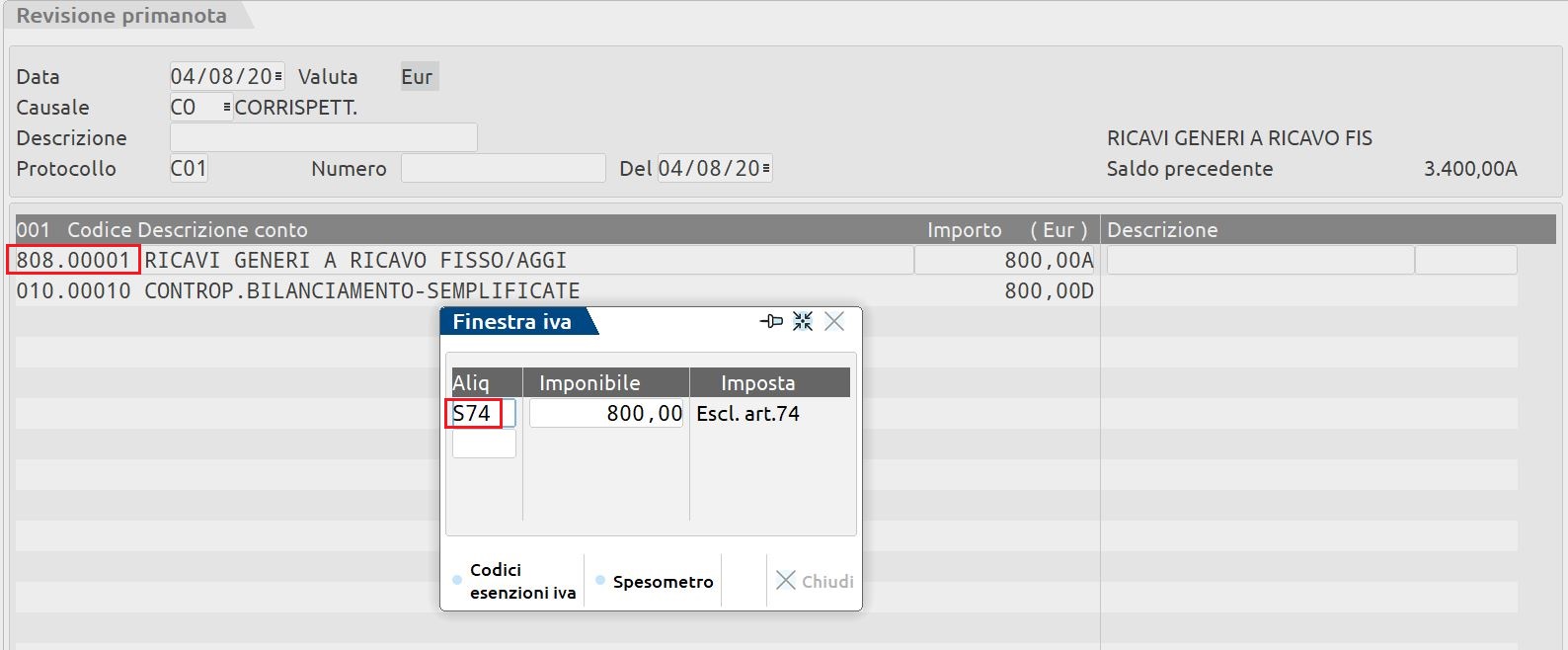

AZIENDA CON GESTIONE DEI CORRISPETTIVI E RILEVAMENTO DIRETTO DELL’AGGIO

Si registra esclusivamente il corrispettivo:

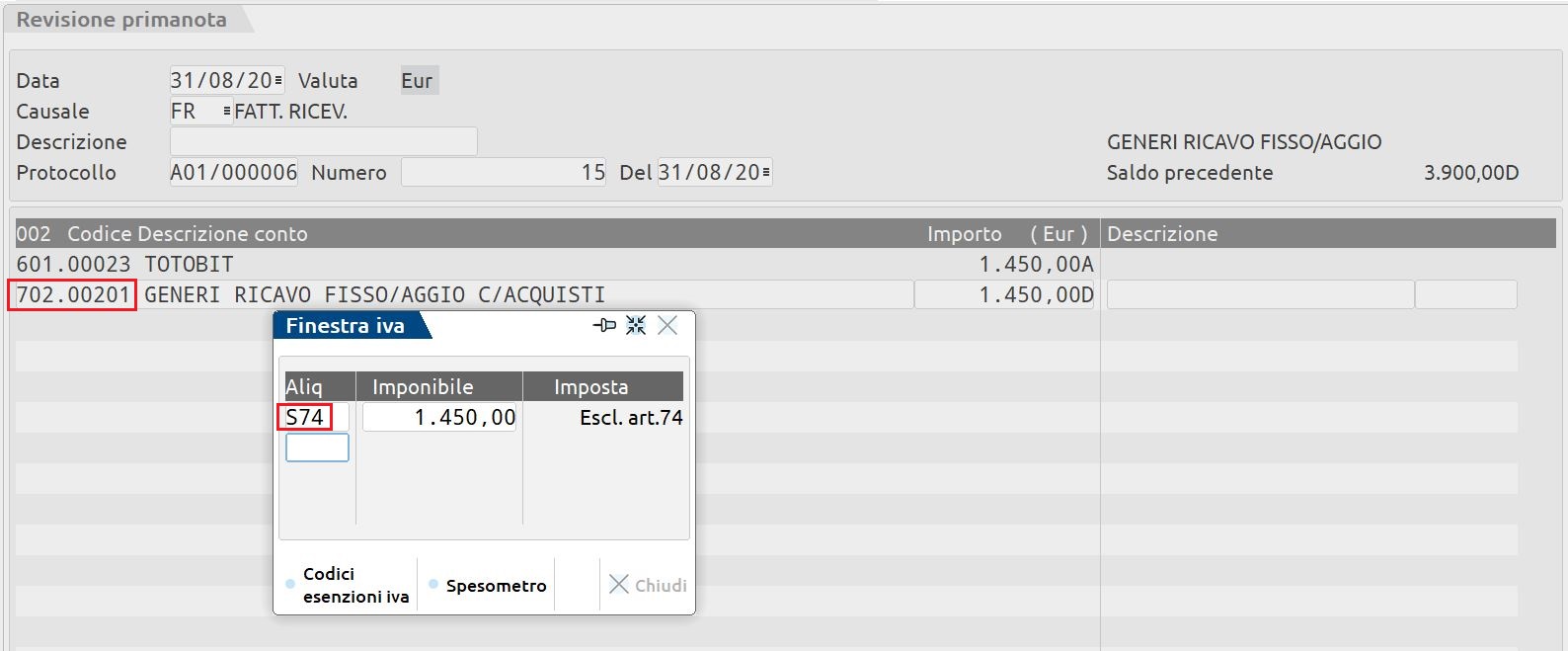

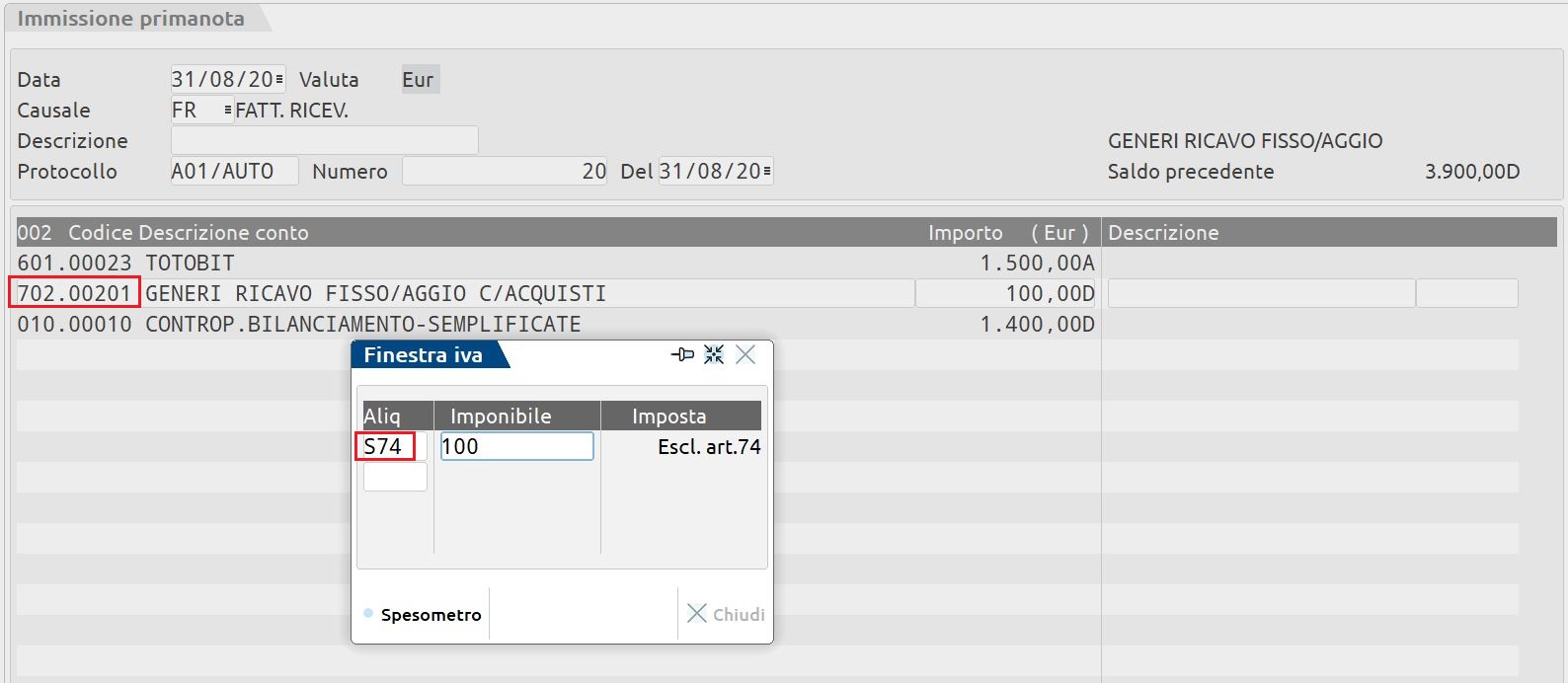

AZIENDA SENZA GESTIONE DEI CORRISPETTIVI E RILEVAMENTO DIRETTO DELL’AGGIO

Analizziamo di seguito i casi:

- Borderò SISAL;

- Fattura ricevuta TOTOBIT.

CASO 1: BORDERÒ

CASO 2 :FATTURA RICEVUTA TOTOBIT

Compila il form

Chiama il numero

verde 800414243

verde 800414243