CONTABILITÀ ORDINARIA

Si analizzano i casi di:

- azienda con gestione dei corrispettivi e che opera con differenza tra ricavi e costi;

- azienda che opera senza corrispettivi e con rilevamento diretto dell’aggio

AZIENDA CON GESTIONE DEI CORRISPETTIVI E DIFFERENZA TRA I RICAVI LORDI E I COSTI

Giornalmente si contabilizzano i corrispettivi nell’apposito registro; si può scegliere di utilizzare un sezionale dedicato oppure no.

Si analizza di seguito i casi:

- Borderò SISAL;

- Fattura ricevuta da TOTOBIT.

CASO 1: BORDERÒ SISAL

Giornalmente si contabilizzano i corrispettivi:

Per la rilevazione dei costi potrebbe non essere a disposizione una vera e propria fattura del fornitore ma un borderò.

Si può quindi gestire tale casistica generando un’autofattura il cui costo è pari al valore del corrispettivo, ma al netto dell’aggio.

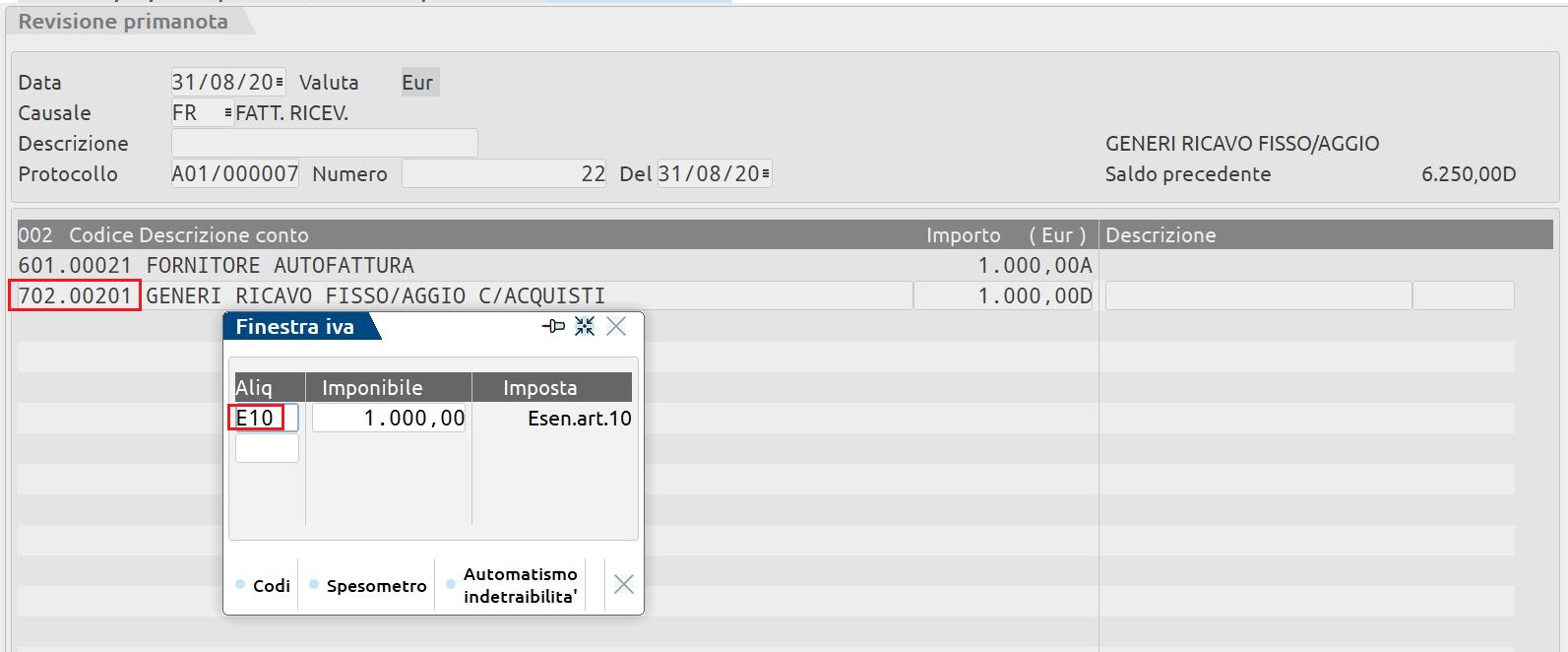

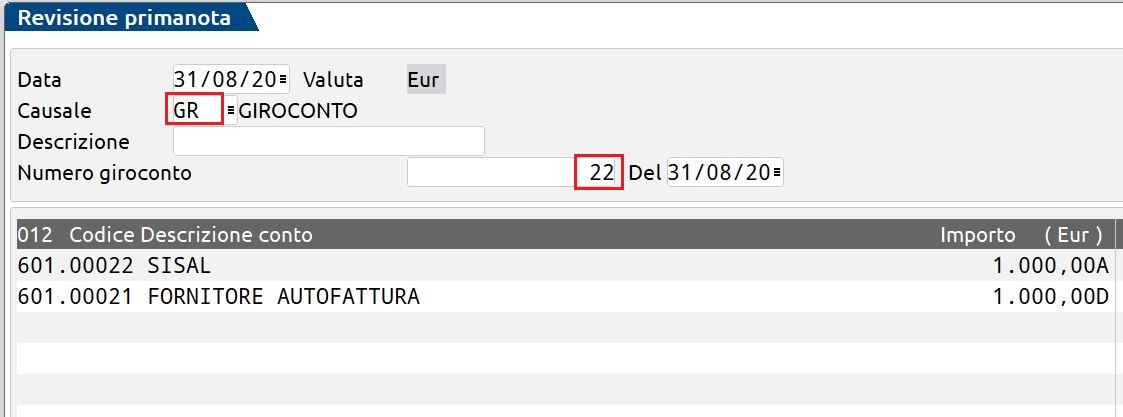

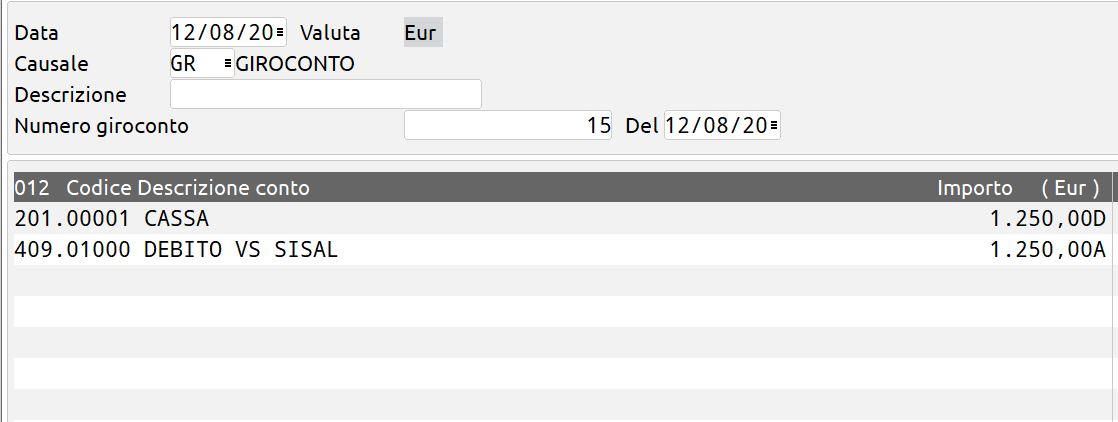

Chiudere il debito verso fornitore aprendo il debito verso la Sisal, il quale sarà chiuso con il pagamento alla Sisal.

NB: inserire un numero nel campo “Numero giroconto” così da creare una rata nello scadenzario del fornitore Sisal.

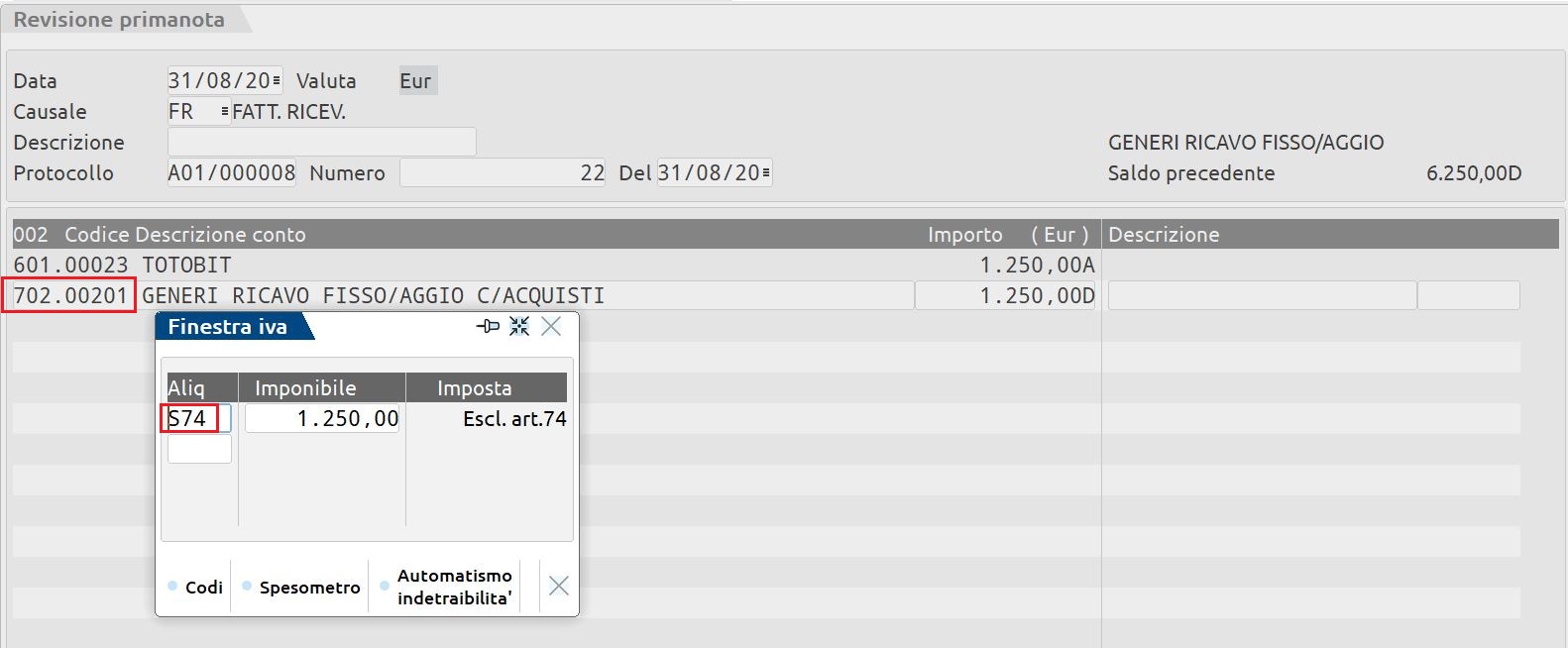

CASO 2 : FATTURA RICEVUTA TOTOBIT

Anche in questo caso si registrano giornalmente i corrispettivi:

Al ricevimento della fattura, si procedere alla registrazione movimentando il conto di costo “Generi a ricavo fisso/aggio c/acquisti” per il netto (totale da pagare della fattura):

AZIENDA SENZA GESTIONE DEI CORRISPETTIVI E RILEVAMENTO DIRETTO DELL’AGGIO

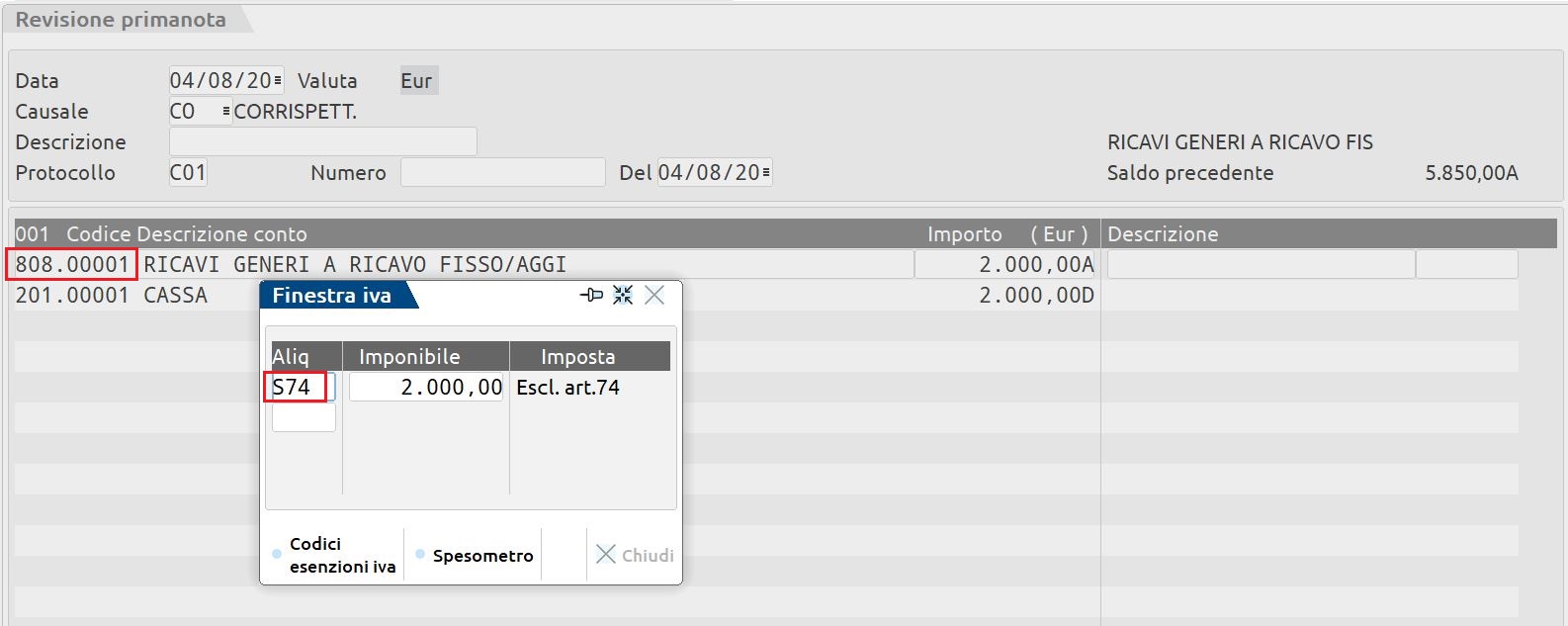

Anche in questo caso si utilizza il conto di ricavo “808.00001 – Ricavi Generi a Ricavo Fisso/Aggi”, per avere il corretto calcolo degli ISA.

Analizziamo di seguito i casi:

- Borderò SISAL;

- Fattura ricevuta TOTOBIT.

CASO 1: BORDERÒ SISAL

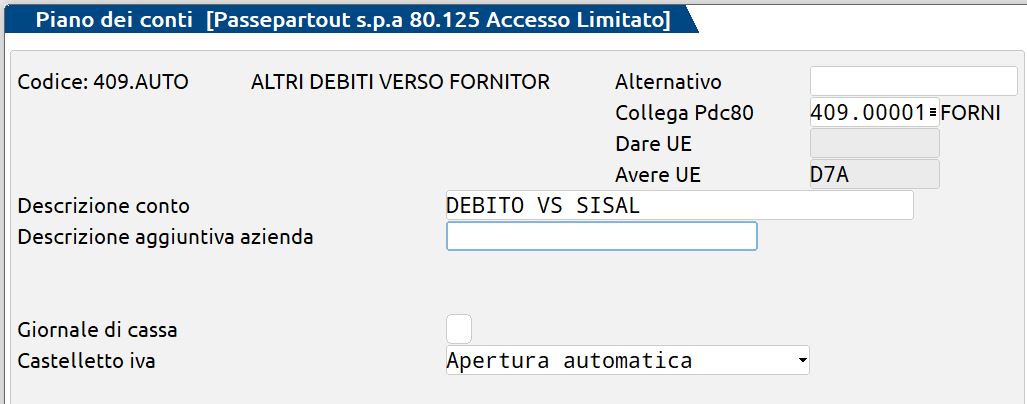

Duplicare un conto del mastro “Debiti v/fornitori” per codificare il debito verso la Sisal:

Registrare con un giroconto gli incassi anticipati per conto della Sisal:

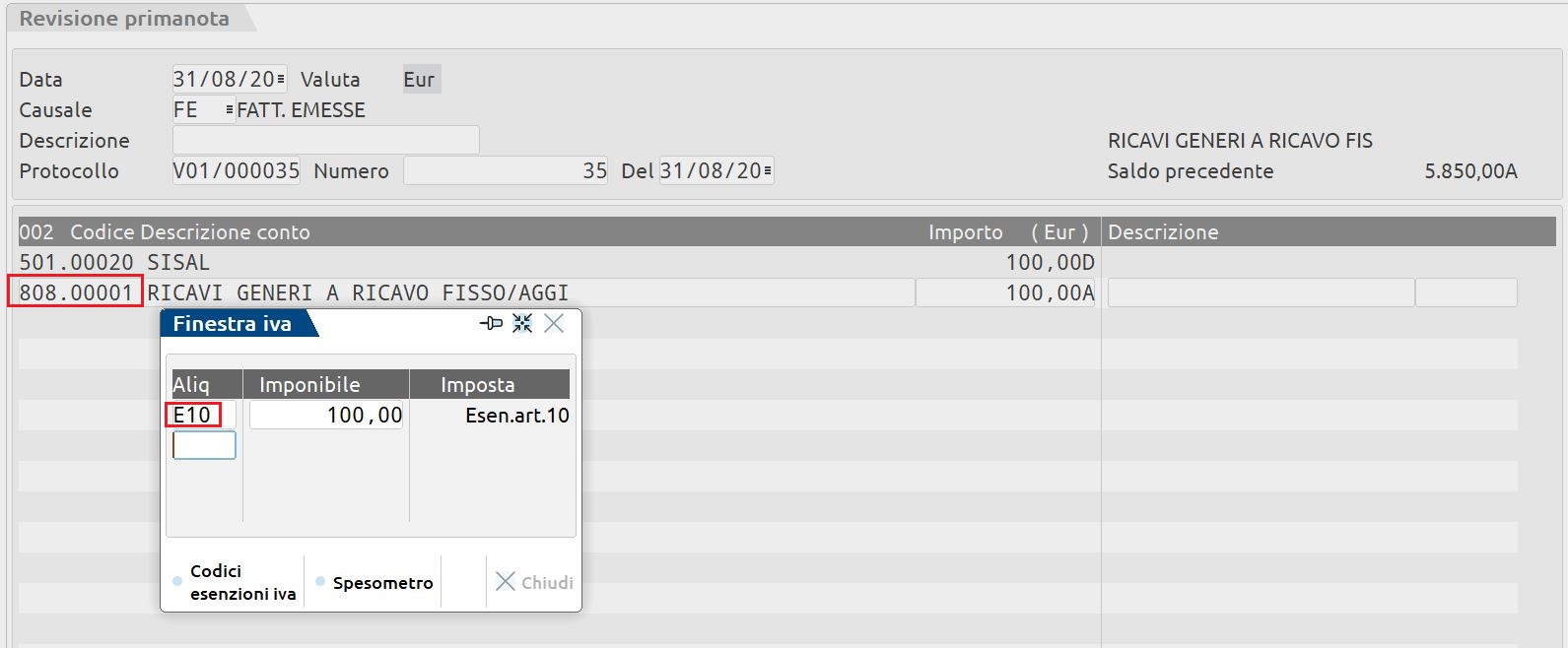

Registrare una fattura di vendita movimentando il conto “808.00001 Ricavi generi a ricavo fisso/aggi” per un importo pari all’aggio:

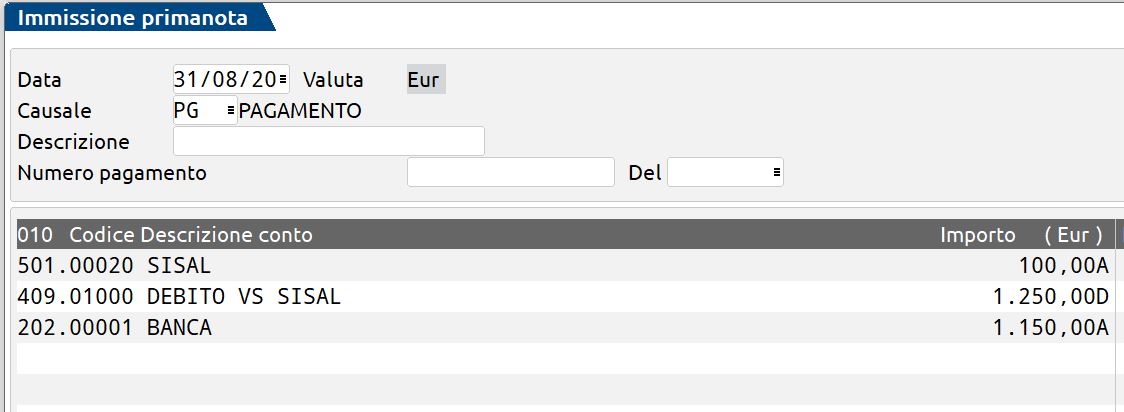

In ultimo, registrare il pagamento per chiudere il debito verso la Sisal:

CASO 2 : FATTURA RICEVUTA TOTOBIT

Non gestendo i corrispettivi, occorre semplicemente registrare la fattura movimentando il conto “Ricavi generi a ricavo fisso/aggi” per l’importo dell’aggio.

E in seguito si registra il pagamento.

verde 800414243