Fatture d'acquisto con IVA Indetraibile

Per alcuni beni e servizi sono previste limitazioni alla detrazione dell’iva (c.d. “indetraibilità oggettiva” ai sensi dell’art.19-bis1, DPR 633/72).

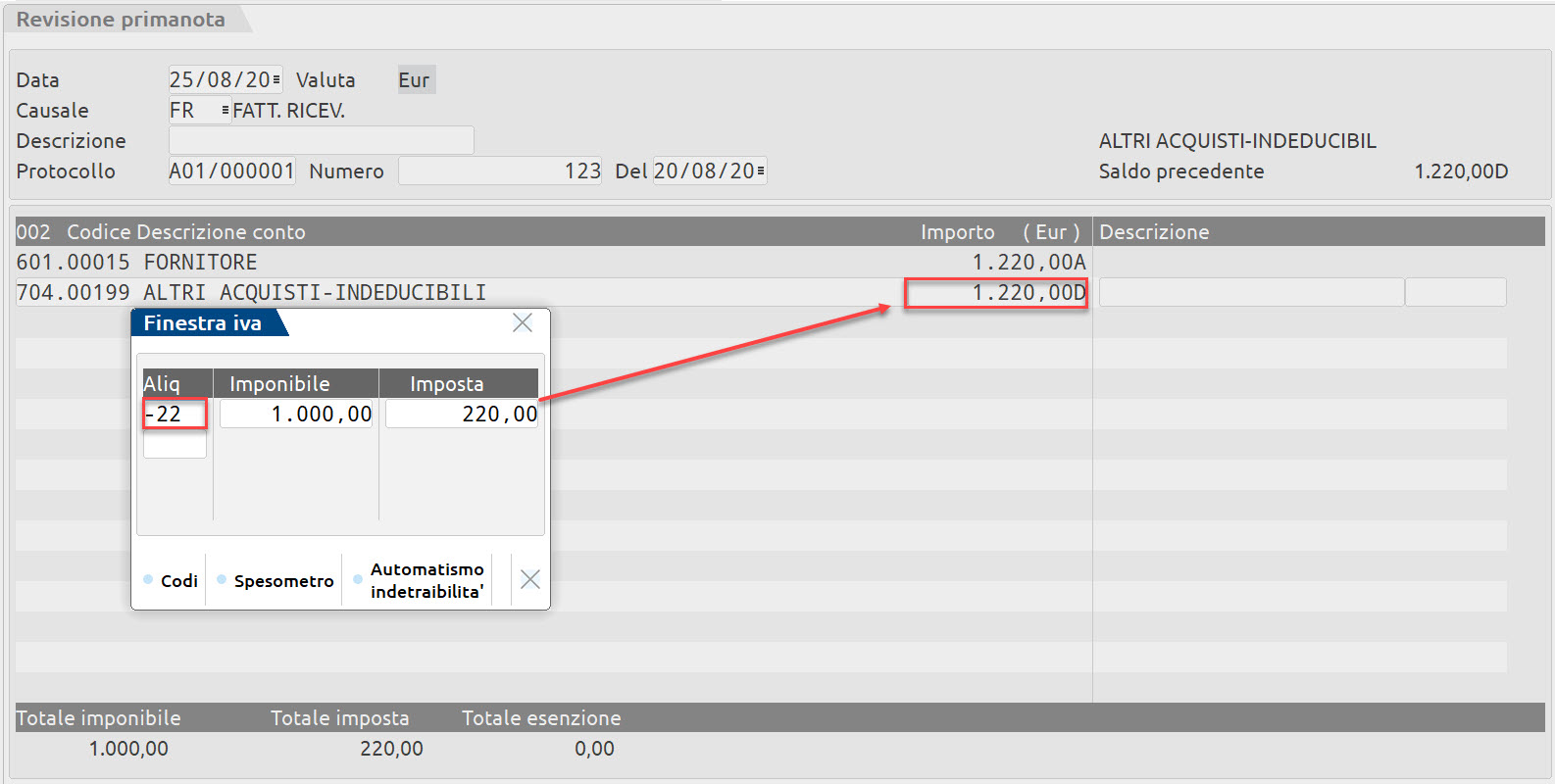

Una fattura di acquisto la cui iva è indetraibile, deve avere la “Finestra Iva” compilata con l’aliquota iva, presente nel documento, preceduta dal segno “-” (meno) e l’importo dell’iva contabilizzato ad incremento del costo.

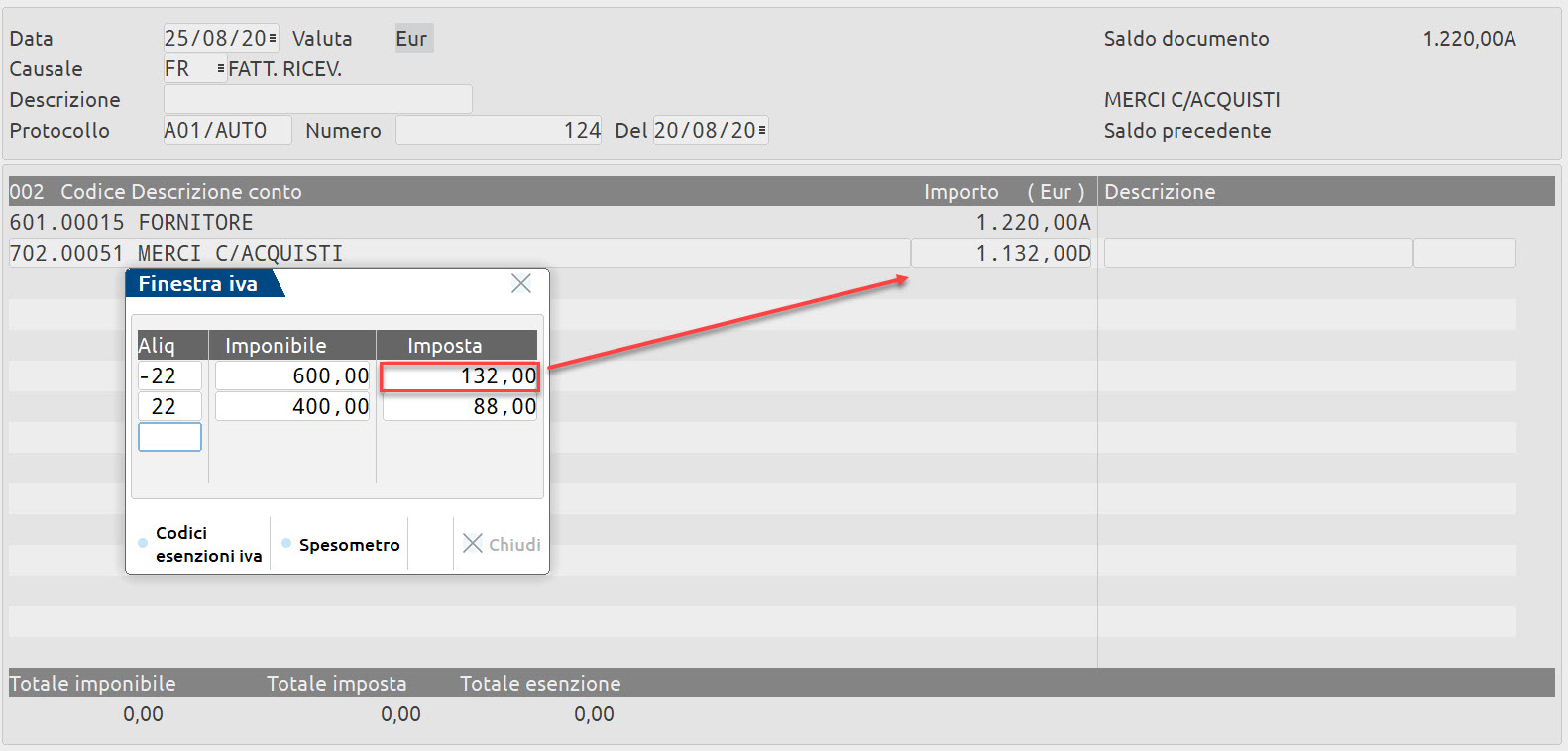

Se l’iva è parzialmente detraibile, è possibile effettuare il calcolo della quota detraibile e di quella indetraibile attraverso il pulsante Automatismo indetraibilità[Shift+F8] presente all’interno della “Finestra iva”.

Tale pulsante apre una maschera nella quale occorre indicare:

- IMPONIBILE: imponibile presente sul documento;

- ALIQUOTA: aliquota iva presente nel documento;

- % INDETR.: percentuale di imponibile la cui iva è indetraibile per l’azienda; il massimo valore accettato è 99 perché in caso di iva totalmente indetraibile non è necessario eseguire alcun calcolo.

Confermando la finestra, la procedura esegue il calcolo dell’iva suddividendo la parte indetraibile da quella detraibile come riportato di seguito:

La finestra di calcolo è disponibile solo in Immissione di una nuova registrazione, oppure in revisione di una registrazione importata.

verde 800414243