FATTURE IN REVERSE CHARGE CON IVA INDETRAIBILE

Nei casi in cui l’operazione di acquisto ha iva indetraibile, occorre contabilizzare la FR in reverse charge e versare l’iva, ma non si ha diritto alla detrazione.

Ciò si può verificare ad esempio facendo acquisti intracee riferiti a merce o servizi la cui iva non è detraibile, oppure se l’acquisto è fatto da un contribuente minino o da un soggetto che fa solo operazioni esenti (soggetti che non detraggono l’iva sugli acquisti).

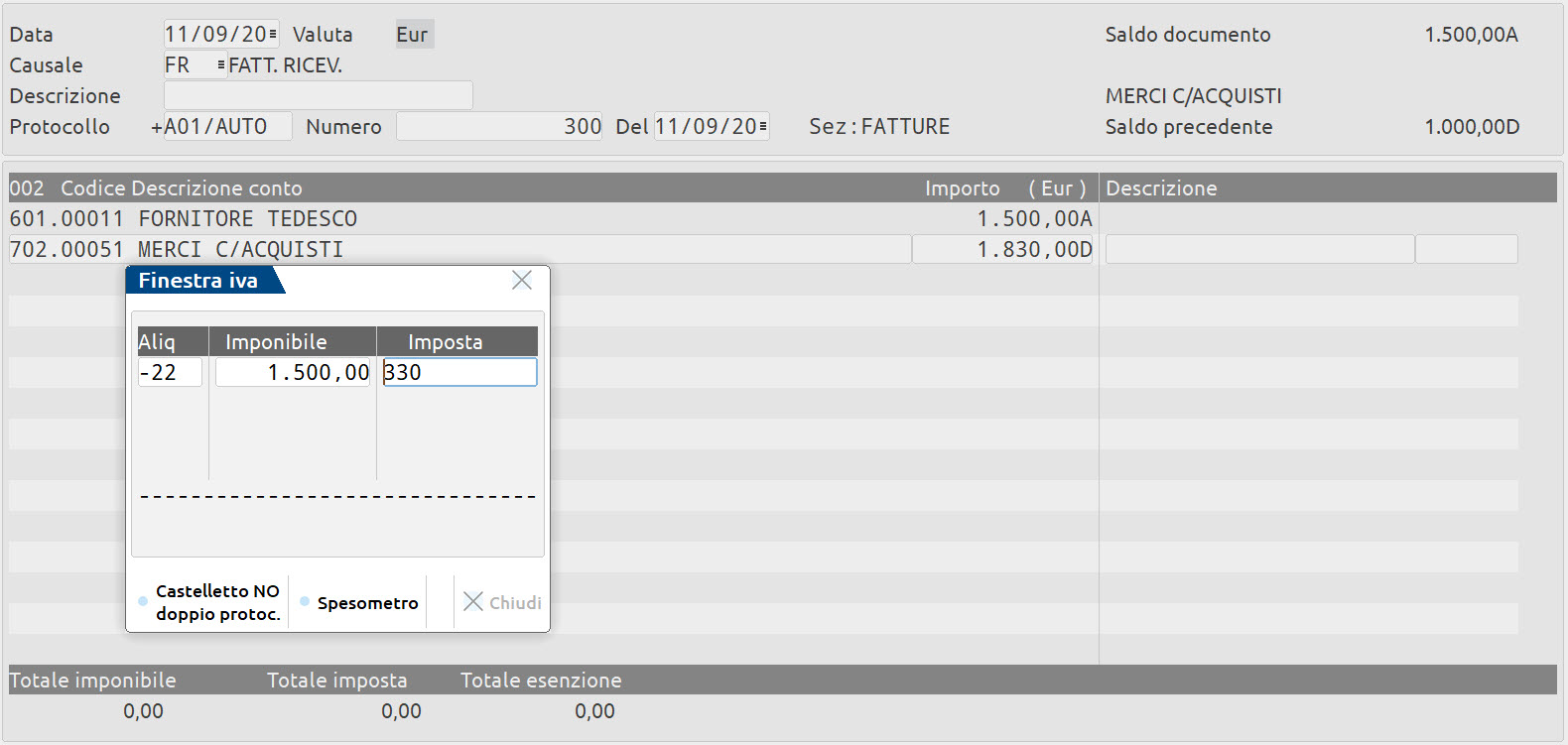

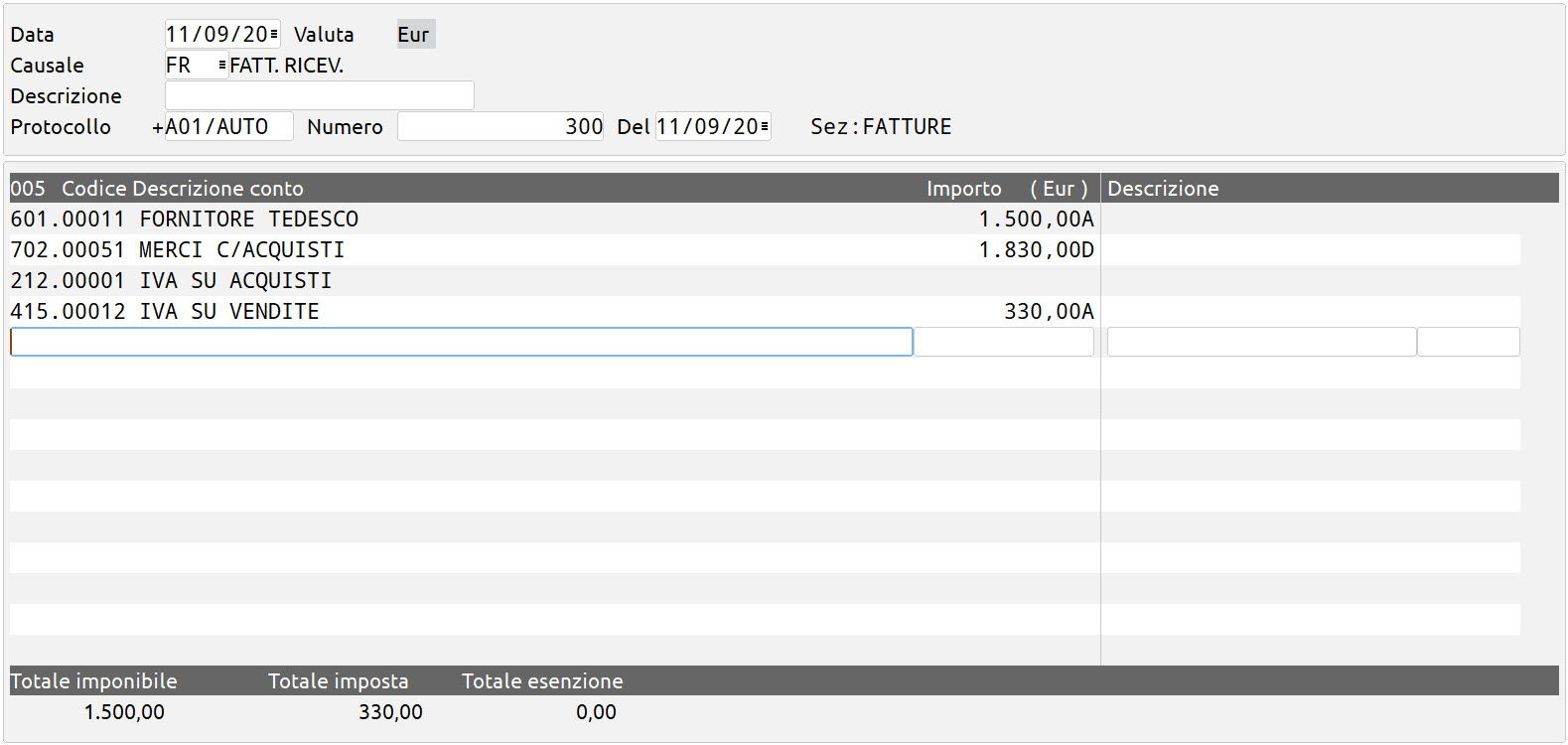

Per registrare la FR, si procede con l’operatività vista per le operazioni d’acquisto, premendo il tasto Protocollo vendite[F2] per definire un protocollo secondario e compilando la relativa finestra. Richiamare il fornitore impostando l’importo del documento; nella “Finestra iva” si imposta invece l’Iva indetraibile:

L’importo del conto di costo sarà comprensivo di Iva.

Richiamare manualmente il conto “Iva su acquisti” e azzerarne l’importo. Successivamente richiamare il conto di “Iva su vendite” e questo verrà automaticamente valorizzato per l’importo dell’Iva.

Il contribuente minimo sarà soggetto a liquidazione Iva mensile per tali fatture, per la parte di Iva sulle vendite.

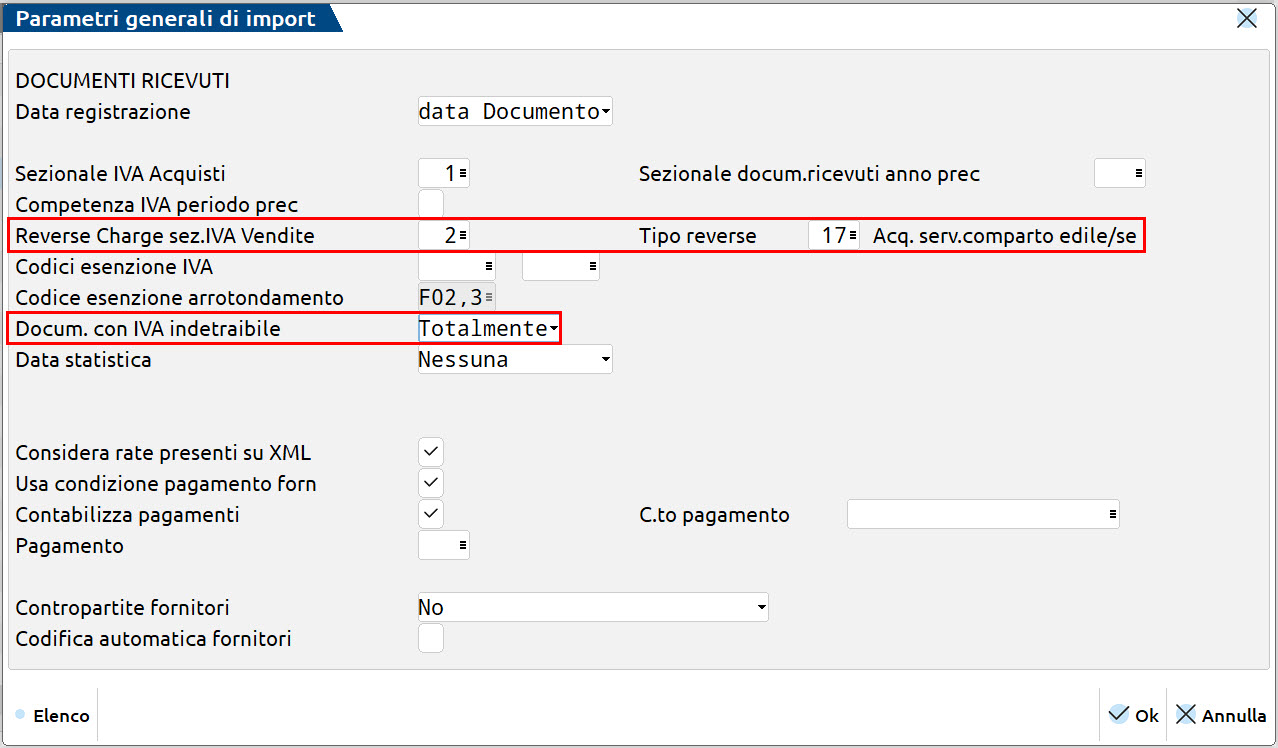

In caso di import sarà necessario indicare nella finestra dei Parametri generali import oppure in quella relativa ai parametri documento (che si apre premendo il pulsante “Import primanota dettagliato riga articolo”), se l’iva è totalmente oppure parzialmente indetraibile.

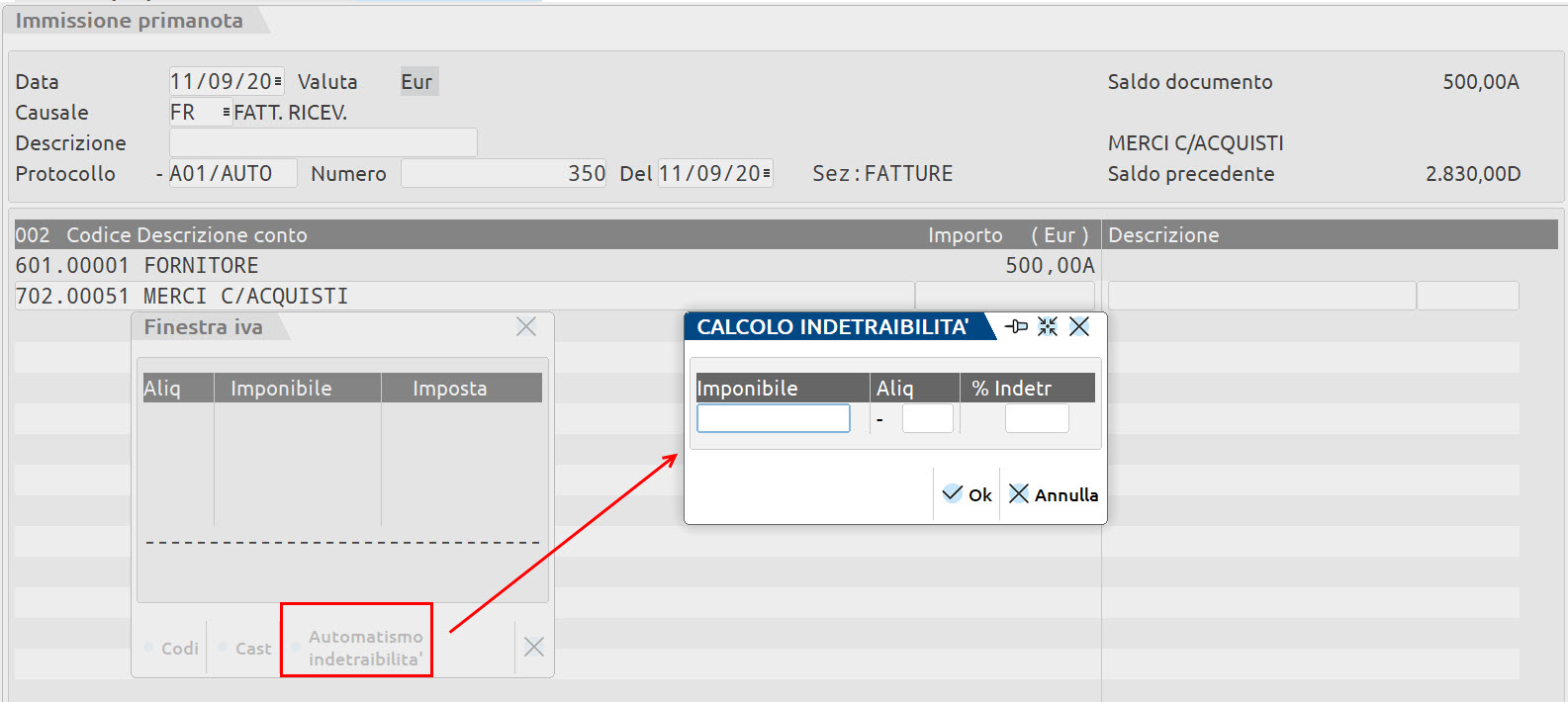

Nel caso di iva parzialmente indetraibile occorrerà compilare la finestra di calcolo dell’indetraibilità, attivabile in registrazione dal tasto “Automatismo indetraibilità”.

verde 800414243