Fatture con Reverse Charge

Il Reverse charge è una tecnica contabile utilizzata per registrare le fatture ricevute in cui il cedente/prestatore non ha applicato l’iva perché per legge l’applicazione ricade sul cessionario/utilizzatore.

Alcuni esempi: le prestazioni in subappalto di servizi di edilizia, le cessioni di rottami oro da investimento e industriale ecc…., le fatture d’acquisto di beni intracomunitarie oppure le Autofatture.

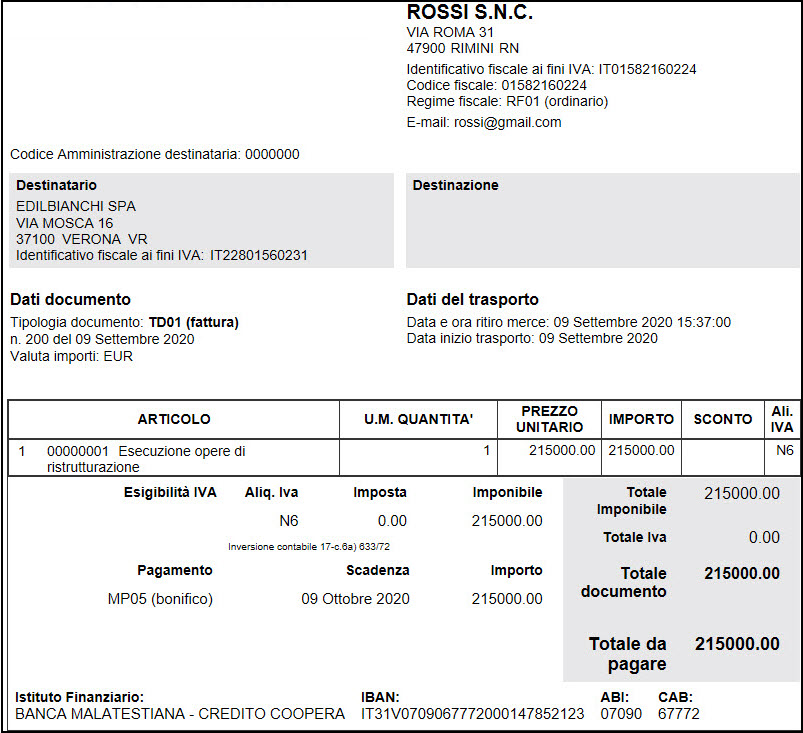

Esempio: Rossi S.n.C fattura (per un lavoro di ristrutturazione in subappalto) alla Edilbianchi Spa 215.000,00 euro.

Il cedente (subappaltatore in questo caso), deve emettere fattura senza addebito dell’imposta, specificando che l’operazione rientra nell’ art. 17, comma 6.

L’acquirente appaltatore (soggetto iva) provvederà ad integrare la fattura ricevuta, con l’indicazione dell’aliquota e della relativa imposta, e dovrà annotare la fattura sia nel registro degli acquisti che in quello delle vendite.

verde 800414243