GESTIONE DELLE RIMANENZE

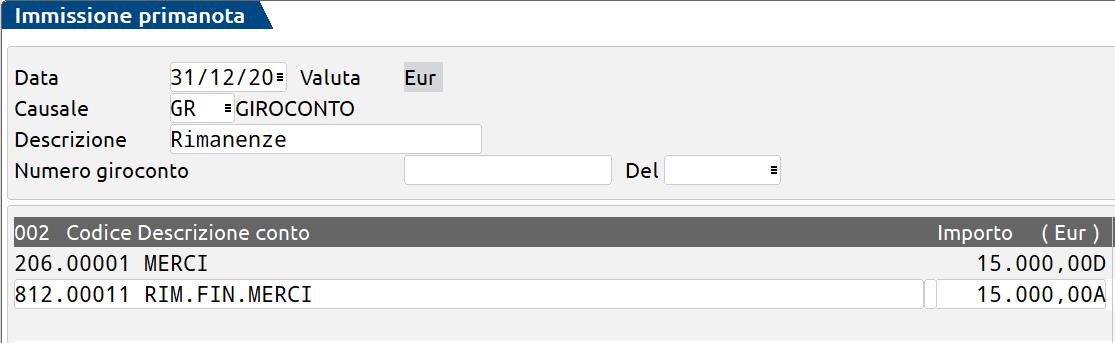

Le rimanenze finali si registrano manualmente al 31/12 utilizzando:

- i conti patrimoniali dedicati alle rimanenze (mastri 204 – 205 – 206);

- i conti di ricavo dedicati alle rimanenze finali (mastro 812).

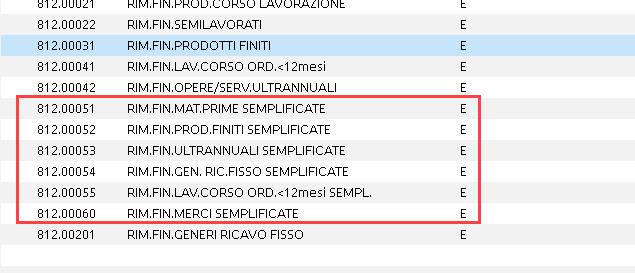

Nelle aziende in contabilità semplificata, le rimanenze non concorrono a formare il reddito, ma devono comunque essere indicate nel quadro RG e negli ISA. In queste aziende si devono utilizzare i conti che riportano la parola “SEMPLIFICATE” nella descrizione:

Se in fase di chiusura/apertura contabile è attivo il parametro contabile “Apertura automatica rimanenze” presente nel menu Azienda – Anagrafica azienda – (F4) Dati aziendali – Parametri contabili”, fra i movimenti di apertura saranno presenti anche una o più registrazioni BA per far sì che il conto patrimoniale venga chiuso e girocontato sui conti delle esistenze inziali nell’anno successivo. Il conto di costo utilizzato sarà quello corrispondente al regime fiscale dell’azienda, nell’anno di apertura conti (ordinaria oppure uno degli altri regimi semplificati).

verde 800414243